为什么说情怀救不了光明?

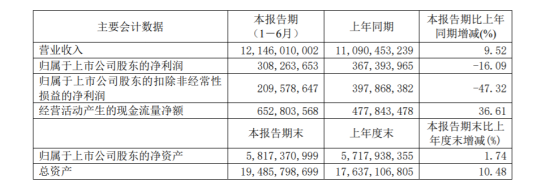

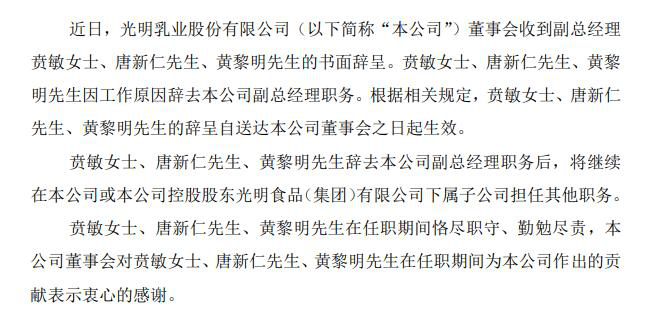

作者: 势之场 2018年,一篇《救救光明》的情怀文章刷屏,由于老厂长的缘故,这篇文章也成功破圈,为品牌吸睛不少,自称被光明奶大的魔都人民纷纷奔走相告,要“救”光明于水深火热中。 但是两年过去了,情怀并没有帮光明的业绩获得任何起色。 8月24日,光明乳业(600597.SH)发布的2020年半年报显示,上半年公司实现营收121.46亿元,同比增长9.52%;归属于上市公司股东净利润为3.08亿元,同比下降16.09%;扣非后净利润2.10亿元,同比下降47.32%。 在另一个重要指标毛利率上,二季度光明毛利率为29.48%,首次跌破30%。 增收不增利,扣非后净利润下降巨大,疲态尽显,作为1911年创立,2002年上市的百年品牌,光明这是怎么了? A 光明的辉煌,其实要从一个叫王桂芬的女强人说起。 作为地方国企,老光明体制僵化,懒惰经营等毛病一样不少,但是在王桂芬手里,光明逐渐从老国企变得现代化,发展欣欣向荣。 王桂芬 2002年光明乳业上市之时,它的销量、营收、市场占有率都排在全国前列,那个时候光明营收即达到惊人的50.12亿元,盛极一时。 凭此,王桂芬也被成为乳业“铁娘子”。 转折点发生在06年。 那时,光明乳业与几个上海几个地方国企的相关资产共同组建成光明食品集团,接受上海国资委的直接领导。 组建后的光明集团,年营收一千多亿,旗下拥有梅林正广和,大白兔冠生园等知名品牌,是一家以食品产业链为核心的现代都市产业集团。 但问题也由此开始。 上海政府的愿望是好的,将相关产业弄到一起,打造一个与雀巢类似的食品产业集团。 食品产业集团版图化是一个现实趋势 愿望很丰满,现实却很骨感。 上海国资企业众多,此次合并也波及到了多方面的利益,导致现在虽然是产业集团的形式,可上下之间的联系并不密切,各产业公司各自行事。 组建产业集团之后,公司的大部分决策权被上交,虽然王佳芬身为公司的一把手,但是却没有权利做决定,必须向上面请示。 而上面却不懂经营,许多好的建议并不一定能得到认可。一线观到了市场风向,把握住了商业脉搏,但无法把稍纵即逝的发展机会实体化。 就拿光明与达能的几次博弈举例。 九十年代,中国作为一块准处女地,许多市场都还未被开发,奶业市场也是如此,都是跑马圈地的阶段。因此作为外资的达能思路也很明确,就是要吃到中国奶业的这块蛋糕。 为此,达能多次向光明提出合营的要求,希望打着自己拥有先进技术的幌子,用外汇将光明买下来登陆。 而王桂芬为首的管理层是懂技术的,并不吃这套,硬是守住了没卖。 奈何有拍板权的股东们耳根子软,心动了,想要变现,但光明的发展一直不错,也没有什么合适的契机,因此就一直僵在了这里。 其实对光明来说,达能并不是毫无用处。作为华东的奶企,缺奶问题是很严重的,因此企业的许多东西在产业层面是无法解决的,需要用资本来解决。比如去北方收购奶源给自己供奶,通过丰富产业线提高原材料的处理弹性。 但就当时的光明来说,王桂芬负责具体产业,在资本层面根本没有发言权,而股东虽然能对股权的事情进行决策,但并不懂具体的产业。 所以造成的结果就是,达能有劲儿没处使,想出个法子要跟光明搞酸奶合营,要向王桂芬推销达能的酸奶技术,但经营层并不缺这东西。 僵持之中,达能和光明没能走下去。 2006年底,达能开始宣布与蒙牛合作,对光明展开了围剿。从“夫妻”变成敌手,这让光明顷刻陷入被动境地。 两年后,王桂芬在卸任时谈及此事,留下一句意味深长的话:“光明是国企,总经理、董事长都是上面任命,经理人总有被解雇的时候,现在该退出了。” B 王桂芬之后到2018年濮韶华就任董事长,光明在十年间就换了四次主帅,平均不到三年换帅一次。 尤其是在2015年,光明乳业卷入了重大人事震荡的旋涡。 当年6月,由王桂芬一手培养的郭本恒因故辞职。 郭本恒 一个月后正式宣布,光明乳业原总裁郭本恒涉嫌严重违纪违法,接受组织调查。 郭本恒去职后,没有任何乳制品行业经验的朱航明空降光明乳业。 其任期内,光明乳业正经历着腥风血雨。 2016年11月,原光明乳业总裁郭本恒因犯受贿罪,被判有期徒刑六年; 2017年原光明乳业副总裁孙克杰、原光明乳业副总裁兼市场总监李柯因卷入同一系列受贿案也被判刑。 朱航明在光明乳业的三年里,可能是受之前高管贪污事件影响,不敢有大的作为,从而错失了市场发展的良机。 2018年三季报发布当天,光明乳业发布了人事变动公告,光明董事长张崇建、总经理朱航明“因工作原因”申请辞去公司职务。不久后,副总经理兼财务总监也辞职了。 也就是在这年,《请救救光明》的文章在互联网上引爆,希望网友们能够一同拯救光明乳业。内行看门道,若非陷入真正的难题,何须自曝家丑、危机公关如此? 就在这阴云密布之际,濮韶华临危受命担任董事长。 濮韶华曾任上海水产集团有限公司党委书记、董事长、总裁,并没有经营乳品企业的经验,外界普遍期待不高。 濮韶华 除了管理层变动频频,领导者专业性不强外,作为国企的光明,给予管理层的桎梏似乎也多了些。 去年5月,光明乳业又发布了一则公司重大人事变动的公告。 公告称,董事会收到副总经理贲敏、唐新仁、黄黎明的书面辞呈,3人辞职后,将在公司或下属子公司担任其他职务。 这不由得让外界猜测,疫情只是致使光明乳业业绩下跌的表象,从三位高管的集体辞职,可以看出光明乳业的问题已是“冰冻三日非一日之寒。” 实际上,光明乳业之所以掉队除了外部原因外,从内因来讲,有很大一部分原因是由“上层建筑”不稳定、管理层变动频繁,战略失策所致。 究其原因,激励机制的事情不得不提。 作为国企的光明,薪资待遇和淘汰机制无法和市场接轨,这是致命的。 而如今,拥有梦想的老光明人退了一批又一批,市场趋势尽显,可光明因为体制原因根本跟不上脚步,无法吸引到人才,导致营销团队、销售团队和管理层一直没有什么大的作为。 一位光明乳业的高管在接受《网易号外》的采访时,表示,“举个例子,一个普通的伊利或者蒙牛的大区销售总经理,年收入基本在百万以上;而我们光明一个大区的销售总监,年收入在20万左右,两者之间相差了数倍。” 没有一个强力的领导核心,管理层又频繁变动,钱也没给够,出现战略失误也就不奇怪了。忙活了半天,最后啥都没搞好。 C 我们知道,国企虽然效率低,办事刻板,灵活度不高。但祸福相依,国家的、政府的,一直都是靠谱的代名词,国企出品的潜台词就是不计成本,只追求高质量、高耐久度、高营养。 光明虽然拥有国企通病,但貌似并没有如愿守住国企的优秀品德,反而从05年开始,质量问题被不断被爆出。 2005年6月5日,河南电视台经济生活频道爆出光明乳业过期牛奶回炉再包装之后重新进入市场销售,被称为“回炉门”。 而2012年,光明奶再陷“变质门”。9月8日,上海多个区的光明乳业订户发现收到的220毫升装的光明小口瓶鲜牛奶味道怪异,疑为变质。 光明承认投诉达952人次

来源:势场(ID:shichangcaijing)

2013年09月30日,光明牛奶又被曝现不明硬块,而就在过去的一年,从“呕吐门”到“碱水门”,再到“菌落门”、“变质门”、“添加门”、“漂浮物门”,短短几个月内,光明乳业已被曝光6次质量问题。

宁波市食品药品监管局于2013年2月26日公布的乳制品抽检结果显示,该市去年下半年抽检的201批次鲜奶有63批次不合格,其中光明鲜奶产品共被抽检71批次,有21批次经检不合格,合格率七成不到。

抽检结果显示,光明旗下的200毫升和500毫升盒装优倍高品质鲜牛奶分别被检出β-内酰胺酶阳性、大肠菌群超标。

这些门事件,佐证了光明内部管理存在漏洞,也使得其品牌美誉度节节下滑,继而影响市场份额。

D

因为市场份额的降低,光明的现金流在业内并算不充裕。而牛奶作为快消品,市场竞争是十分激烈的,现在的颓势也造成光明的前途并不甚“光明”。

首先,奶业市场被不断细分,但由于研发投入的不足,光明只能针对大众化的市场进行布局,就算进入细分市场,其回本周期过长。

如今,曾经风光无限的光明冷饮的品种只有30多款,一些超市敢进的也只有最具情怀的那几种,光明冷饮沦落到这个地步也可想而知了。

2009年光明虽然通过莫里斯安,打开了中国常温酸奶的市场,但后面也没由此积极拓展,起了个大早,赶了个晚集,反而培育了市场,为同行做了嫁衣。

除了品类开发不足以外,光明的广告投入也捉襟见肘。

2017 年光明在广告上的支出只有7.8亿,占总收入仅为3.59%,而同样为快消品的可口可乐,2015年的广告费就已经占到了10%左右。

这些年,除了与中国女排成功携手,光明并没有什么大手笔出现,而女排虽然是国内唯一能够称霸全球的大球项目,但体育赛事的受众本来就是少数,排球也仅在奥运会期间存在关注度上的爆发,低关注度是常态。

其他广为人知的广告也只有和中餐厅的合作

这也导致光明难以凭借广告守住自己的一亩三分地,就算在传统领地华北市场的份额,也在被步步蚕食。

最后,从微观来看,由于光明的很多产品价位都比较低,让很多超市和便利店都不愿意进货,因为这影响了他们的盈利和档次。

加上光明乳业在宣称推广方面力度也比较低,很多年轻新一代消费者对其感到相对陌生——这也是造成市场销售下降的原因之一。

从电商渠道崛起的“网红雪糕”,正在成为实体零售新贵

光明现在虽然有种厚重、实在的铁憨憨形象,但背后其实反映的却是四面受敌之下的鸵鸟心态。海派的理性、温婉,也许并不适合血腥的战场。

未来增长堪忧的情况下,光明重返第一阵营可能性微乎其微,毕竟,没有人会一直为情怀买单。

相关文章

-

陈都灵一袭绿色抹胸长裙 站在柳树下宛若自然精灵

近日,陈都灵最新造型美照释出,她身着一袭绿色抹胸长裙,站在柳树下宛若自然精灵,神秘而又清新。...

2025-04-24 09:21:51 都灵站在抹胸 -

梁朝伟刘嘉玲周润发齐聚 为杜琪峰庆生掀起回忆杀

4月22日晚,刘嘉玲于社交账号上发布了与梁朝伟、周润发、张叔平等好友为杜琪峰庆生的合影,画面中众人笑容满面,多年情谊尽显。刘嘉玲周润发同框合影,刘嘉玲微卷的利落短发造型十分吸睛。...

2025-04-24 09:21:44 刘嘉玲梁朝伟杜琪 -

林心如就黄子佼事件强硬表态:对虐待及影片持有行为零容忍

台媒消息显示,林心如于近期就黄子佼藏匿未成年人性影像一事再度发声。她郑重表明立场,明确表示对虐待未成年人以及持有相关影像的行为绝无妥协余地。...

2025-04-24 09:21:41 强硬影片行为 -

-

董璇泳池旁喝椰子水好惬意 穿优雅礼裙身姿曼妙

近日,董璇在社交平台上晒出一组写真美照,并配文称:“提前在广州感受了夏日赛道。”照片中,她身着一袭优雅礼裙在游泳池旁喝椰子水,面露明媚笑容,十分惬意。...

2025-04-24 09:21:14 椰子泳池曼妙 -

-

形势比人强,特朗普关税战打不下去了!

原创: 后沙来源微信公众号:后沙已获转载授权昨天在短短不到6个小时之内,特朗普发动的关税战又变调了。北京时间0时左右,美国财政部长贝森特在摩根大通的闭门会议上,放风称,中美之间的高关税是不可持续的,预计会降温。预计什么,预料到中国的态度?自己信吗?1点左右,白宫发言人莱维特在新闻发布会上也表达了类似的态度。5点左右,特朗普亲自确认,针对中国进口商品的关税税率不会维持在当前水平(145%),“它会大幅下降,但也不会降至零,中国将对最终的关税税率非常满意”。特朗普还说了些肉麻的话,要和中国幸福地生活在一起(v...

2025-04-24 09:21:03 关税不下去了形势 -

-

怂是真认怂,事是真没完!

作者:码头整薯条的海鸥来源:码薯学人今天我们来聊聊服软的特朗普。在美国时间4月22号发生了4件事:特朗普公开说开始考虑降低对华关税税率(强调不是0);特朗普放出消息说中美贸易谈判进展顺利;特朗普表示无意解雇美联储主席鲍威尔,但是还是要求美联储降息;特朗普的财长贝森特在22号摩根大通的闭门投资会上明确表示中美贸易战不能长期持续。这4条消息合在一起,我们可以明确一点,特朗普在释放善意。但是,善意不代表胜利。果然,就在4月23日,美国媒体突然传出消息说中美芬太尼谈判陷入僵局。22号的宣传口径表明特朗普确实在认怂...

2025-04-24 09:21:01 怂是真认怂事是真 -

特朗普不想打关税战了,想和中国幸福地生活在一起!

原创: 一棵青木来源公众号:远方青木已获转载授权特朗普发动的关税战又进入新阶段了,以一种你想都不敢想的方式。4月23日,特朗普公开发言称对中国的145%关税太高了,自己很快会大幅度降低,但不会降低到零。特朗普还说,中国将对最终的关税税率非常满意,但他们必须跟美国达成协议。还有更离谱的,特朗普说:“我认为中国会很高兴,我们会幸福地生活在一起”。没错,真的是这么说的。中文翻译看起来非常肉麻,但原文其实更肉麻,特朗普使用的英文单词原文是“very happily”。不仅要在一起(live together),还...

2025-04-24 09:20:59 关税中国幸福