来源:大白话时事

微信号:xhdb66

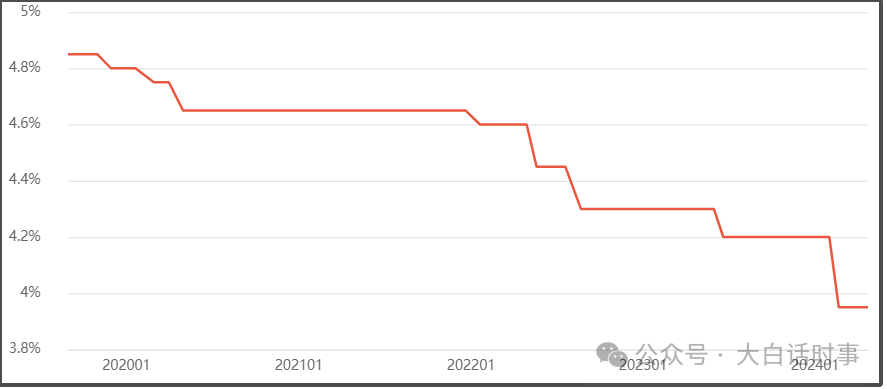

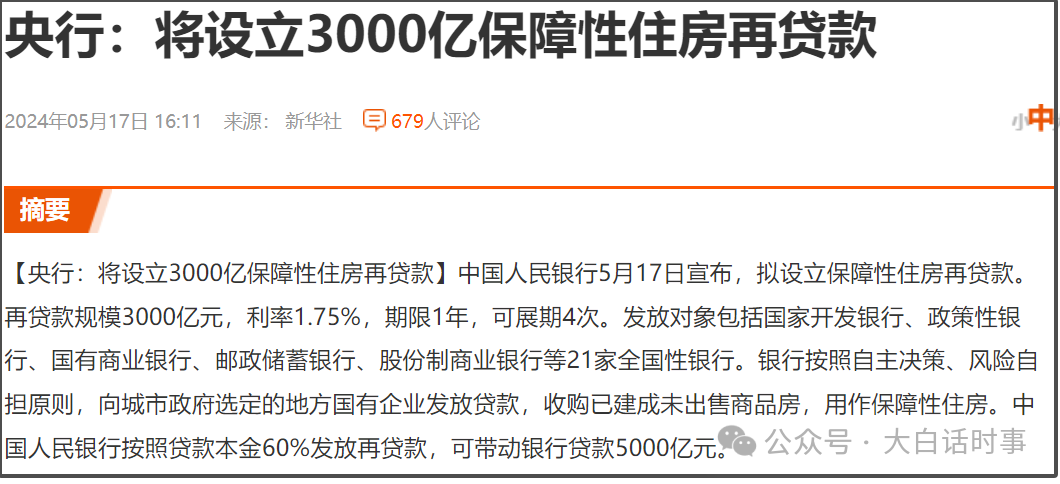

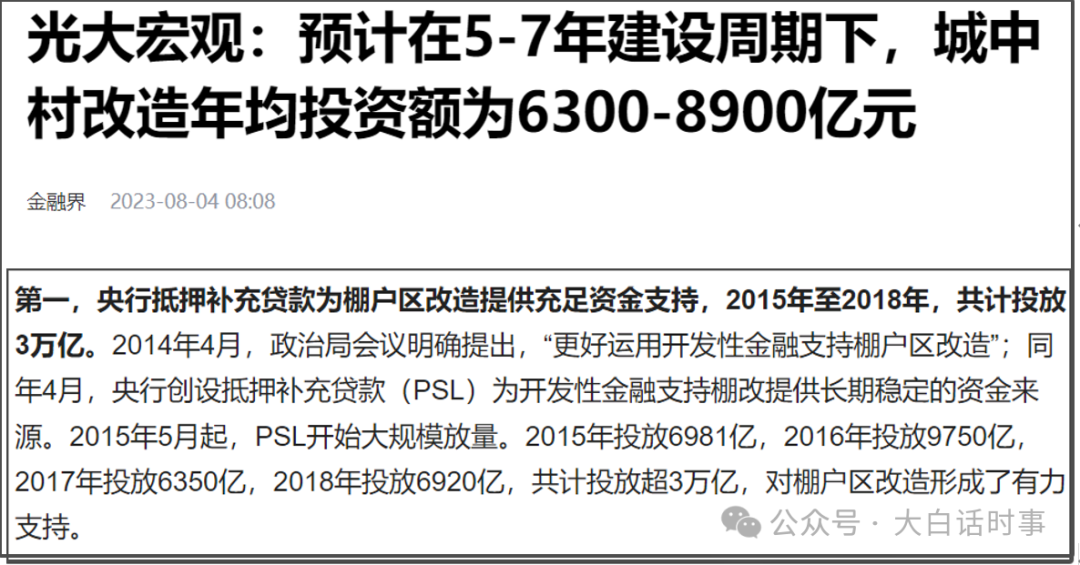

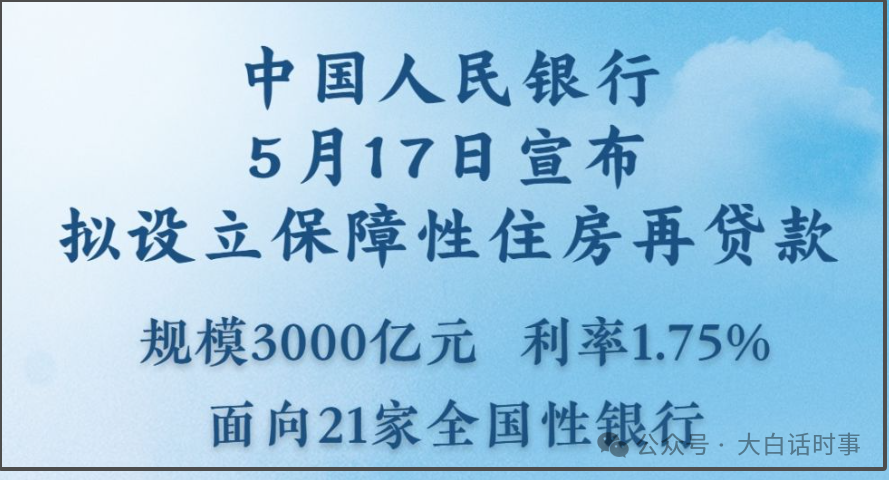

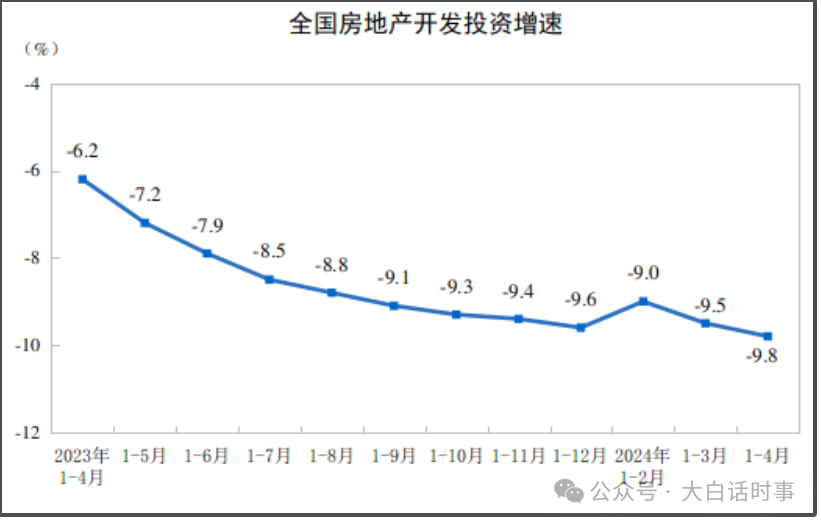

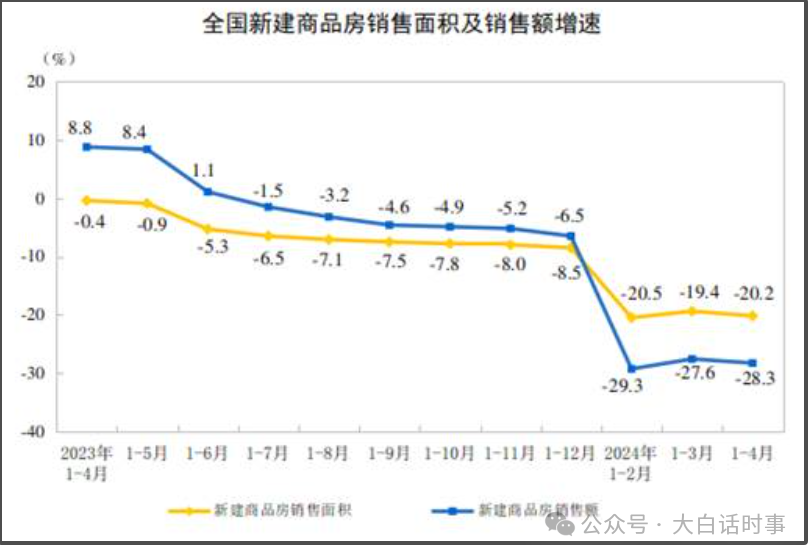

围绕着房地产救市,又出台一系列大招,引发资本市场强烈反应。首先是5月17日午间,关于房贷,央行政策“三连发”。“中国人民银行决定,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点;5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%;5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。”这个其实也不意外,因为过去两年5年期LPR利率不断下调,今年2月更是一口气下调25基点,当前5年期LPR利率只有3.95%;虽然全国有一个首套房贷利率下限为5年期LPR利率-20基点的规定,但各地方是还可以自行决定这个利率下限,不少地方的首套房利率下限是5年期LPR利率-60基点,甚至更低。所以,现在不少地方的首套房的房贷利率是低于3.4%的,甚至只有3.1%的房贷利率,跟公积金贷款利率差不多。所以,最近对降低公积金贷款利率的呼声是很强的,这次降低公积金贷款利率,也是顺应趋势。毕竟公积金贷款利率跟商业贷款利率差不多,这是说不过去的。不过,这次公积金贷款利率下调幅度也不算大,只下调25基点。首套房公积金,5年以上的房贷利率是2.85%,虽然比目前市面上商业贷款利率低,但也没有低太多。“首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。”去年8月,我们已经下调了一次首付比例,把首套房首付比例下调为20%,这已经是历史上首付比例最低的水平。这次是把首套房首付比例,从20%,下调到15%。二套房首付比例是从30%,下调到25%;下调首付比例,看起来只下调5%,但实际能起到的“加杠杆”效应还是比较强的。今天这3个房贷新政,应该说下调首付比例的刺激效果是最大的。3、“取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。”这个虽然看起来比较吸引眼球,但反而这3条新政里,这一条影响最低。因为之前我们虽然有一个全国范围内的房贷利率下限,是5年期LPR利率-20基点。但允许各地方自行设立房贷利率下限,去年为了刺激楼市,很多地方的房贷利率下限基本是5年期LPR利率-60基点。到了今年,本月初已经有60个城市取消了首套房贷利率下限,所以有的银行的首套房贷利率甚至低至3.1%,比5年期LPR利率3.95%低85个基点。在越来越多城市取消首套房贷利率下限的情况下,全国层面的房贷利率下限,早就形同虚设。所以央行取消全国层面房贷利率下限,也属于顺应趋势。至于很多人会觉得没有利率政策下限,是不是可以随便降低利率,这个倒不是。首先,银行是需要靠息差去维持运营,房贷利率再怎么降,也不会低于银行的资金获取成本。银行的资金获取成本,主要是有两部分,一个是逆回购利率,一个是MLF利率。我们央行逆回购,就是把钱借给银行,期限通常是7天,目前逆回购利率是1.8%;MLF是中期便利借贷,同样是把钱借给银行,期限通常是1年,目前利率是2.5%;银行要维持日常运营,正常需要维持MLF利率+90基点的息差。现在一些地方首套房贷利率只有3.1%,仅比MLF利率高60基点,这意味着除非央行下调MLF利率,不然银行继续往下降首套房贷利率的空间比较有限。得央行下调MLF利率,银行才有在3.1%房贷利率的基础上,继续往下调。所以,取消首套房贷利率下限,并非真的没下限,市场化机制自然会有一个成本下限。今天除了午间这三条新政,还有一条比较重磅的救市举措。这个消息之所以比较重磅,是因为这个“再贷款”是支持地方国有企业收购已建成未出售商品房,用作保障性住房。不少人把这个跟2014年开始的棚改货币化相提并论,不过我们仔细看,还是有很多区别。2014年4月提出“更好运用开发性金融支持棚户区改造”,于是央行创设抵押补充贷款(PSL)来作为支持棚改的资金来源。2015年5月开始,PSL开始大规模投放资金,2015年-2018年,共计投放超3万亿元的资金。也就是PSL投放3万亿元资金,可以撬动大约8万亿左右的贷款。这么庞大的资金规模,是2015年房价暴涨的一个重要因素。但这次“保障性住房再贷款”,目前投放规模是只有3000亿元,利率1.75%。而且央行有明确规定,按照贷款本金60%发放再贷款,可带动银行贷款5000亿元。从资金规模和杠杆率,至少目前“保障性住房再贷款”还比较难起到类似棚改货币化的小国。其次,这次“保障性住房再贷款”的投放路径跟棚改货币化截然不同。银行以发放棚改专项贷款的方式为地方政府提供棚改资金支持;这里,央行的货币就流入到棚户区居民手里,完成货币直接投放。然后棚户区居民拿着拆迁款,去大量购买商业住房,从而直接推动了房价上涨。根据央行介绍,这3000亿“保障性住房再贷款”,首先是对21家全国性银行定向发放,利率只有1.75%;然后银行按照自主决策、风险自担原则,向城市政府选定的地方国有企业发放贷款,收购已建成未出售商品房,用作保障性住房。可以看到这个投放过程,货币最终是到房企手里,而不是到居民手里。而现在房企资金链如此紧张,房企拿到这笔救命钱,在当前严厉监管下,这笔钱更多就是拿去保交楼,完成保交楼后,如果有剩余钱,还得拿去还贷,降低负债率。所以,整个投放过程,这笔钱基本不会流向市场,对房价很难起到类似棚改货币化的大规模推涨效果。而且,房企也不是白拿到这笔货币,房企是得把“已建成未出售商品房”,以“合理的价格”,出售给地方国企,才能拿到这笔钱。央行今天吹风会也是提到,“支持以合理价格收购已建成未出售的商品房,用作保障性住房。”我个人猜测,这个“合理的价格”,应该是会低于市场价格。本身,过去这两年,很多房企因为面临资金链断裂的严峻形势,自身都有这种“打折促销”的动力。但是,往往房企前脚刚“打折促销”,就会被地方出台“限跌令”阻止。我个人是一直比较反对一些地方的“限跌令”,因为“限跌令”让有实际刚需的居民,不能用比较实惠的价格去购房,那么只会让刚需购房群体观望情绪越发浓厚,让房地产市场成交量越发低迷,这只会让房企的资金链断裂风险更严重。本来房企如果用7折,甚至5折价格促销,可以激活很大的成交量,哪怕打折了,房企少赚很多,但至少房企还可以快速回笼资金,避免资金链断裂。但是,现在因为限跌令,让很多地方的房价是“有价无市”。过去两年有实际卖房经历的朋友,应该很清楚,房价看着挺高,但真正要挂牌出售,不折价,很难卖出去。这使得,房地产成交量越发清单,反而让房企日子越难过,越来越多房企因为资金链断裂,面临破产风险。很多人对当前房地产市场的寒冬,还没有一个清晰的认知。在去年不断出台房地产救市措施后,今年1-4月,全国房地产开发投资仍然同比下降9.8%;今年1—4月份,新建商品房销售面积29252万平方米,同比下降20.2%;但问题是,房价不大幅下跌,刚需购房者的观望情绪就越发浓厚。这种情况下,这次出台的“保障性住房再贷款”,相当于是绕过“限跌令”,属于一个折中的办法。地方国企“以合理价格收购已建成未出售的商品房”,然后再按照“保障性住房”的价格出售,去满足工薪收入群体刚性住房需求。地方国企的“合理价格”如果比市场价格低很多,是折价买入,那么得确保按照“保障性住房”的价格出售,不能比购入的“合理价格”高太多。这个“保障性住房再贷款”的初衷,是减缓房地产市场滞销压力,降低房企资金链断裂压力,助力保交楼,而不是给地方国企用于牟利。用“合理价格”购入,就得按照保障性住房的“合理价格”售出,这样才能让刚需购房者得到一些实惠。之前一些地方出台限跌令,也是因为经常有楼盘一降价,就会被同小区的业主闹事。现在用“保障性住房”绕开地方的限跌令,来跟“商业住房”进行区分,本来“保障性住房”价格就是比较低,这样就不太容易有人闹事。所以,今天央行也是不断强调“所收购的商品房严格限定为房地产企业已建成未出售的商品房,对不同所有制房地产企业一视同仁。”这是为什么强调得“已建成未出售”的原因,说白了,还是为了避免有人闹事。另外,从这个“保障性住房再贷款”的投放过程分析下来,我们可以发现,其实“保障性住房再贷款”执行下来,反而对房价是不利的。因为“保障性住房再贷款”相当于绕开限跌令,让房价可以“实际下跌”。只不过,本来是按照商品房建立的标准,现在按照“保障性住房”价格去出售。但房地产的刚需市场就这么大,一部分符合“保障性住房”购买要求的刚需购房群体,转而去购买“保障性住房”,那么原来的商品房市场就会少一部分需求。说白了“保障性住房再贷款”根本目的就是为了救房企,让一部分房企可以快速回笼资金,避免资金链断裂,在这个过程,也能通过“保障性住房”满足一部分刚需群体。所以,并不像当前舆论鼓吹的,把“保障性住房再贷款”吹成“棚改货币化”,这完全就不是一回事。正如我4年前分析的那样,从全国范围内,房价的长期走向,主要跟两个因素有关:

货币超发所带来的通胀程度。

2%左右的通胀率,是现代经济健康的表现,我们长期来看,也会是处于温和通胀过程。由于当前我们人口进入拐点,开始进入到人口长期下降的过程。现在每年出生人口骤降,这个在5-10年内对房价影响还没那么明显,但10-20年后对房价的影响会越来越大。而且,当前一线城市对人口的虹吸效应越来越强,这使得二三线城市、县城都面临人口长期流失的问题,这使得二三线城市、县城的房价是长期很难会有起色。只有一线城市基于现代信用货币带来的长期通胀,会有保值效应,特别是一线城市核心地段的房价会基于稀缺性,整体还是长期看涨。但一线城市核心地段的房价,基本也跟我们普通人没啥关系。而一线城市非核心地段的房价,可能很大程度也只能维持保值,很难增值。经常有人问我能不能买房,说实话这是一个非常难回答的问题。因为房价并不是一个可以一概而论的事情,现在全国大部分城市房价是普跌,但哪怕同一个城市,不同地段的房价也是天差地别,不同地段的房子保值率是差很多的。我对读者所在城市的情况也不太了解,所以很难去具体回答。我只能说,基于人口长期下降的趋势,房价在全国整体范围内,还是整体下行趋势。但不同城市不同地段,不能一概而论。我在5年前,房价还比较高的时候,还能比较明确提醒,能不买房就尽量别买房,能晚点买房就尽量晚点买房。但现在不少地方房价也确实跌了不少,而且政策优惠力度也是前所未有的大,这对于当前特别刚需的购房群体来说,还是比较有利的。所以对于特别刚需的群体,现阶段买房,总比前两年买房的人要强多了。对于特别刚需买房的人来说,主要是需要考虑当前房价是不是在自己承受范围之内,买房之后的压力会不会超过自己承受范围。最惨的还是2016-2017年高峰期买房的人,我所在城市,一些非核心地段的房价,有的已经比2016年高峰期跌没了一半,普跌30%是有的。不过,即使当前这个时候,我依然建议现阶段不要去考虑把房子当做投资品,因为流动性太差了,对于投资,流动性也是很重要的。而且,从过去这两年,基本上还是“等等党”的胜利,越等优惠政策越多,政策力度越大。不过,基本上主要的刺激政策,大部分该用也都用了,后续也很难说,还能有多大的刺激力度,估计也就是挤牙膏式降息之类的持续刺激。总的来说,我是认为,对于特别刚需的购房群体,现在也不用因为舆论上这种鼓吹房价又要暴涨的言论,就感觉很焦虑,不用生怕稍微晚点上车就上不了车。不是特别刚需的人,如果感觉后续还有更大刺激力度,想观望一下,是没啥问题的,现阶段房价顶多横盘,也很难涨到哪去。买房对绝大多数人来说,都是人生最大一笔投资,不要听风就是雨,我也很难给到太具体的建议,要自己多结合本地一些实际情况去考虑。我只能说,不要去焦虑式购房,不要情绪化购房,还是应该理性思考,慎重决定后,再去自行决定。