金融暴风雨前的平静!

来源:大白话时事

微信号:xhdb66

一个是美联储鲍威尔在5月15日表示,正在重新评估其货币政策框架的“关键部分”,随着经济和政策不断变动,长期利率可能会走高。

这意味着,美联储几乎宣布2008年以来的长期低利率时代可能已经结束,未来将进入一个阶段性的“高利率时代”。

结果,在美联储鲍威尔做了这个关键表态后,仅过了1天,国际信用评级机构穆迪宣布,由于美国政府债务和利率支付比例增加,该机构决定将美国主权信用评级从AAA下调至AA1。

此前,惠誉、标准普尔已经下调了美国的主权信用评级,这意味着美国在三大主要国际信用机构中的主权信用评级均失去了AAA的最高等级。

虽然特朗普嘴巴一直赢赢赢,但这些评级机构倒是很老实。

这个老实,也只是

准确说,连美国的评级机构都下调美国信用评级,只能说明真实情况比评级更严重。

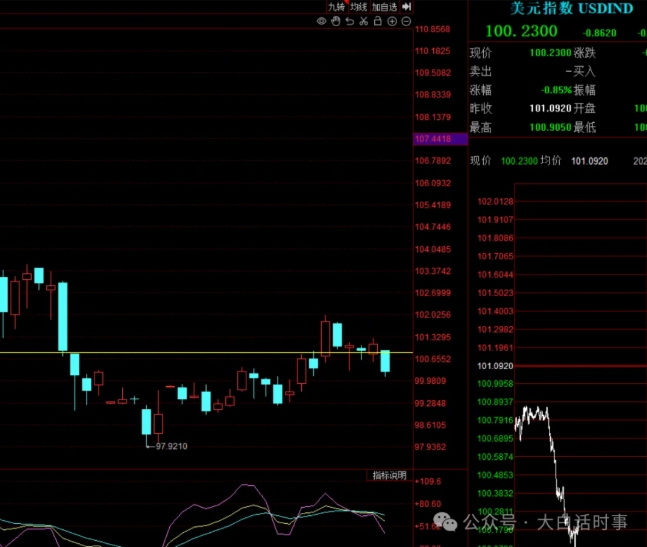

受此影响,美国金融市场今天再次出现股债汇三杀。

美元指数截止我晚上写文章时,是下跌了0.85%;

纳斯达克盘前期货指数目前是跌了1.59%;

最关键还是美债。

美国20年期和30年期国债收益率,今天又双双触及5%大关。

30年期国债收益率,即将超过2023年的高点。

由于债券价格和收益率是反向关系,收益率上涨,意味着债券价格下跌,意味着当前长期美债市场又再次出现抛售潮。

这一方面

另外一方面也是市场投资者对于美联储长期维持高利率的预期,美联储鲍威尔15日讲话强化了这个预期。

鲍威尔表示,美联储正在调整其货币政策框架,以应对2020年疫情后通胀和利率前景的重大变化。

鲍威尔很明确的说:“2020年制定的政策框架是基于当时持续低利率和低通胀的环境,但当下经济条件已发生显著变化。”

这里鲍威尔特意提到了2020年,而在2020年,美联储做过最出格的事情,就是在2020年3月疫情危机里,开启无限印钞,印钞4万亿美元的基础货币,强行把那次流动性危机给延后了。

这里鲍威尔的意思是,当时美联储之所以可以开启无限印钞,是基于美国长期处于“低利率、低通胀”的经济环境里。

2008年次贷危机爆发后,美联储开启QE,进行量化宽松印钞,而依托于我国庞大的制造业,为美国供应大量物美价廉的商品,才让美国得以长期保持低通胀环境,从而给美联储长期维持量化宽松印钞,提供了基础。

但是2018年,特朗普发动贸易战后,就已经动摇了这个基础。

并且,2020年的疫情危机,让全球供应链一度紊乱,这种情况下,美联储2020年的无限印钞,一下子引爆了美国2021年开始的通胀危机。

2021年,一开始美联储鲍威尔还比较嘴硬,抛出了有名的通胀暂时论,我当时也分析过很多次,美联储这是彻头彻尾的谎言。

结果,2022年俄乌冲突的爆发,加剧了美国通胀失控,从而迫使美联储在2022年3月开始激进加息。

虽然去年美国通胀率出现大幅回落,但通胀率只是CPI同比指数,只要CPI维持一年不变,通胀率就会降为0,但这并不代表物价降回2020年之前的水平。

通胀率下降,只是代表美国当前物价增速稍微放缓。

当前美国物价整体仍然比2020年之前,起码贵50%以上。

事实上,当前美国物价仍然还在持续上涨,只是增速没有2022年那么快而已。

这个从美国CPI指数就可以看出来。

本来去年美国通胀率好不容易回落到3%以下。

但今年特朗普再次发动贸易战,一下子让美国通胀前景恶化。

虽然特朗普一开始嘴硬,试图忽悠美国MAGA,称高额关税会由生产国买单。

但随着越来越多事实证明,高额关税将由美国消费者买单时,特朗普开始着急了。

5月17日,特朗普在自家社交平台发帖称:“沃尔玛应该停止将涨价推到关税头上。沃尔玛去年赚了数十亿美元,远超预期……正如有人所说,沃尔玛和中国应该‘自行消化这些关税’,而不是向宝贵的顾客收取任何额外费用。我会盯着看,你们的顾客也会!!!”

特朗普的这个威胁,并没有太大作用。

除非沃尔玛想破产,不然它必然是要把大部分高额关税,转嫁到美国消费者身上,不可能美国零售商企业自己完全消化,那样就算是沃尔玛这样的零售巨头,也会破产。

于是,到了5月18日,美国财长贝森特在接受采访时承认,美国企业正感受到特朗普政府贸易战造成的影响,沃尔玛将“承担部分关税”。他也承认一部分关税最终会落到消费者头上,使其遭受经济上的痛苦。

看样子,美国MAGA不得不接受这么一个现实,商品不会从货架上凭空刷出。

这个世界是唯物的,不是靠特朗普赢学这种唯心体系就能刷出商品。

特朗普发动的这场全球贸易战,是必然推动美国通胀上升。

美联储鲍威尔也是在这个背景下,才发表那个讲话,暗示“长期低利率”的时代已经结束。

鲍威尔警告称:“我们可能正在进入一个供应冲击更频繁、更持久的时期——这对经济和央行来说都是一个艰巨的挑战。”

有“新美联储通讯社”之称的知名财经记者Nick Timiraos撰文称,面对不再确定是否有超低利率的世界,鲍威尔引导新战略。美联储即将对利率制定框架进行调整,虽然不太可能影响当前的政策决策,但承认了“长期低利率”时代可能已经结束。

不过需要注意,虽然未来这几年,美联储可能会把利率长期维持在较高水平,但不代表美联储会对今年可能爆发的流动性危机无动于衷。

之前长期低利率时代的中性利率是2.5%左右。

而长期高利率时代的中性利率可能是3.5%左右,这意味着美联储当前4.25%的利率,还是有一些降息空间,只是这个降息空间没那么大。

此外,除了降息之外,能对流动性危机进行短期缓解的有效方式,是印钞扩表。

这意味着,美联储今年是有可能在高利率环境下,进行高息扩表。

这毫无疑问是一种饮鸩止渴的行为,但美联储也别无他法。

高息扩表,会让美国债务问题更加严重,但至少可以避免立即死刑,好歹能争取个死缓。

至于能死缓几年,对现在的美国政府和美联储来说,已经不是他们能考虑的问题了,只能交给后人的智慧了,只不过以美国的现况来看,恐怕也没什么后人的智慧了,只能拖一时是一时。

相关文章

-

-

金融暴风雨前的平静!

来源:大白话时事微信号:xhdb66最近美国金融市场出现非常关键的变化。一个是美联储鲍威尔在5月15日表示,正在重新评估其货币政策框架的“关键部分”,随着经济和政策不断变动,长期利率可能会走高。这意味着,美联储几乎宣布2008年以来的长期低利率时代可能已经结束,未来将进入一个阶段性的“高利率时代”。结果,在美联储鲍威尔做了这个关键表态后,仅过了1天,国际信用评级机构穆迪宣布,由于美国政府债务和利率支付比例增加,该机构决定将美国主权信用评级从AAA下调至AA1。此前,惠誉、标准普尔已经下调了美国的主权信用评...

2025-05-20 07:20:25 雨前暴风平静 -

加沙惨剧持续,特朗普却收获大单,只有胡塞武装仍在斗争!

作者: 明叔来源公众号:明叔杂谈微信ID:laomingdashu(日前,部分以色列人在特拉维夫举行抗议活动,他们展示了一个被以军杀害的5岁巴勒斯坦女孩的照片,呼吁以色列政府结束在加沙地带的战争行动)1)2025年5月13日-16日,美国总统特朗普访问了沙特、卡塔尔和阿联酋三个海湾地区的阿拉伯国家。特朗普在此行当中“好不风光”,三国分别送上了6000亿美元、2435亿美元和2000多亿美元的“超级大单”。难怪有人开玩笑说,特朗普在中国这边挑起贸易战又遭遇重大挫折的郁闷之情,完全可以通过这场高调的中东之行而...

2025-05-20 07:20:18 惨剧加沙特朗普却 -

跌至全球第三,中国减持美债释放了怎样的信号?

作者:牲产队长来源公众号:牲产队减持189亿美元,中国跌至全球第三大美债持有国。这个消息是美国财政部主动曝出来的,中国这边呢?属于是闷声减持,不想声张。为什么美国主动曝光呢?这背后有三个含义:一是,警告中国,别卖太狠了,美国在盯着呢。二是,威慑日本,不要在背后搞小动作。此前,日本突然大规模抛售美债,已经让美国提高警惕了。三是,提醒特朗普,不能放任中国抛售美债,得行动起来,想办法稳住中国。中美关系不能搞得更差了。为什么中国选择此时抛售美债呢?主要在于两大因素:一是,虚空造筹码。这是特朗普的惯用伎俩。原本,美...

2025-05-20 07:20:16 中国跌至减持 -

普京掀开底牌,俄罗斯胜券在握?

原创: 徐吉军来源公众号:汉唐智库微信ID:hantangzhiku2022年2月24日,因北约东扩及顿巴斯冲突,俄罗斯宣布开展特别军事行动,俄乌冲突正式爆发。2025年1月20日,美国总统特朗普开启第二任期以来,一直把推动俄乌停战作为执政目标来实现。但是,随着特朗普“百日和谈计划”的失败,目前俄乌局势已经到了非常诡异的临界点。2025年5月18日,普京接受全俄国家电视广播公司采访,对俄乌局势做出了最新论述。媒体关注的是俄罗斯需要什么样的特别军事行动结果,对此,普京回答称,目前俄罗斯拥有了足够的力量和手段...

2025-05-20 07:20:15 胜券在握底牌俄罗斯 -

美国要把百万加沙人丢进利比亚?

作者:有里儿有面来源微信号:有理儿有面美国全国广播公司当地时间16日爆料,美国政府计划将百万加沙巴勒斯坦人“永久迁往”动荡的利比亚,假借“人道安置”之名,为以色列在加沙的军事行动“减压”。尽管美国驻利比亚使馆迅速否认,称报道“毫无根据”,但这一事件如同一面镜子,照出了美国中东政策的冷酷与虚伪。难民变棋子——美国的老套阴谋美国在中东的每一步棋,从未以平民福祉为先。从伊拉克到叙利亚,从阿富汗到也门,美国发动的战争与干涉留下无数人间悲剧:数百万人流离失所,家园化为废墟。如今,加沙地带正深陷空前的人道危机。以色列...

2025-05-20 07:20:11 利比亚要把美国 -

印度表示不服后,中国亮出了大杀器,世界遥遥领先!

原创:占豪来源公众号:占豪微信ID:zhanhao668印度表示不服后,中国亮出了大杀器,世界遥遥领先!巴印战争三天时间,印度被巴基斯坦击落6架战机。然而,对于这场战争,印度极度不服,并且认为自己战胜了巴基斯坦,为了营造氛围,莫迪政府直接放假10天大庆。然后,印度还做了两个谜之操作:一、退役将军大谈更愿意与中国做对手印度“赢学”真的是让人无法理解,在巴基斯坦使用中国的二三流武器在空战中轻松以少胜多打败了印度空军后,印度多名退役将领在媒体上大言不惭地表示,相较于巴基斯坦,他们更倾向于选择中国作为对手,原因也...

2025-05-20 07:20:07 印度遥遥领先中国 -

懂王大战美联储,穆迪出招了!

作者:卡夫卡很忙来源:局外人的视界(ID:hooyar_380097485)我写《》,有粉丝质疑,美联储不是美国的吗?为什么要拆自己的台?问这种问题的人,真的是天真的可爱。你不妨往自己身边看看,好多人一家子两夫妻,处得跟仇人一样,为了财产或者别的,勉强凑一块,心底里各种算计,恨不得把对方弄死的多了去了,你别问,一问户口本上一家人,真要是谁死了,剩下的那个,就占大便宜了。所以懂王跟美联储之间彼此不对付有那么难理解吗?这世界上什么都可以让,唯有利益是不能让的。懂王独享欲非常强,当了两届总统,你啥时候见他有过什...

2025-05-19 14:08:27 美联储招了王大 -

喜上加喜!印度卫星发射后失联!

原创: 后沙来源微信公众号:后沙已获转载授权就在印度为“印巴空战”胜利举行全国十天庆祝之时,印度又干了一件大事--发射卫星。然而,在火箭发射之后就传来噩耗(打错,划掉,传来喜讯),这颗卫星失联了。据央视新闻、路透社等媒体消息:5月18日,印度空间研究组织( ISRO) 的 EOS-09卫星于格林尼治标准时间00:29(印度标准时间凌晨 5:59)搭载极地卫星运载火箭 (PSLV) 从萨蒂什·达万航天中心升空。发射约六分钟后,由于火箭第三级出现故障,卫星失联。“美国太空”官网则直接说印度卫星坠毁,也有一些媒...

2025-05-19 14:08:22 喜上加喜印度卫星发射 -

印度被美国骗了,输得很彻底,没想到最大赢家竟是巴西!

原创:占豪来源公众号:占豪微信ID:zhanhao668印度被美国骗了,输得很彻底,没想到最大赢家竟是巴西!巴印战争,印度绝对是被美国骗了!占豪为啥这么说呢?三个原因:一、印度打这一仗,是想向美国纳投名状。巴印战争,八九不离十是美国背后挑起来的。美国副总统万斯访问梵蒂冈,第二天教皇死了,然后换了个美国人当教皇,原因就是特朗普需要;万斯又访问了印度,刚离开印度没几天克什米尔发生恐袭,这事也不得不让人怀疑。但是,这种事,如果印度冷静下来,绝对不会爆发战争,巴印双方又不是没有过冲突,但都只是摩擦而已。这一次,印...

2025-05-19 14:08:19 巴西印度美国