还有能打的板块吗?

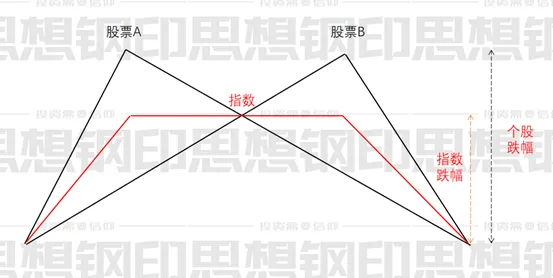

作者:人神共奋 行业轮动分析 轮流见顶,鸡犬升天 先来一道思考题: 在一段下跌行情中,指数从最高点跌了20%,但大部分个股从最高点的跌幅都高于20%,请问这是为什么(不考虑权重的问题)? 这个结论看似令人匪夷所思,实际上它是一个简单的数学题。 假设市场上只有两只成份股,指数即为这两只股票价格的平均数。 股票的见顶并不同步,股票A见顶后,股票B还在上涨,假设这两只股票上涨和下跌的速率是相同的,那么从这个点开始,指数便开始走平。直到股票B开始也出现下跌的拐点,指数才开始掉头向下。 最后对这轮下跌进行测算,就可以发现,这两只股票的下跌幅度均高于指数的幅度。 说白了也很简单,这就是统计口径的问题。所谓股票下跌的幅度超过指数的幅度,只是因为计算下跌的天数不一样。 为什么今天的文章开头要讲一个数学计算题呢? 这个现象看似简单,实际上包含一轮行情发动、持续与结束的内在动力——股票A和股票B的上涨并非独立,股票B是股票A的补涨,补涨的原因是比价效应。 之所以股票之间存在比价效应,是因为股票的合理估值并不是一个确定的值,而是一个模糊的区间,20倍PE到25倍PE,可能都是合理的,但从20倍到25倍,就是25%的涨幅。 创新药涨了100%,CXO基本面虽然不如创新药硬,但涨个50%总是可以的吧;中药虽然几乎与“创新”无关,但一笔写不出两个“药”字,只涨了25%感觉还是很便宜,这就是比价效应。 比价效应还与资金入场顺序有关,一轮行情的资金总有先来后到,后来的资金面对已经上涨的指数,总想找到还没有涨开来的相对较好的品种,后来的资金不给先到的资金抬轿,这也是行业轮动上涨的原因。 这种比价效应导致上涨,到了后来会发展成“一人得道,鸡犬升天”,甚至“鸡犬”比“人”还高调,一旦新资金后续乏力,行情也会轮动下跌,“鸡犬”先跌,“人”后跌。 当然,实际情况要比上面的理论复杂得多,有些基本面特别好的行业会持续向上,有些板块见顶后会二次冲顶,如果这样的板块多了,行情就会再来一波。 只是A股在大部分情况下,一个板块好不容易“轮上穿裤子”,会一口气透支未来几个月的涨幅,这就导致只要宏观没有特别大的变化,大部分行业都轮流见顶后,大盘就会出现系统性调整。 所以观察行业轮流见顶的情况,对大盘未来的判断有一定的帮助,本文就来总结一下这一轮行情自4月以来的板块轮动情况。 你方唱罢,我方登场 从4月中旬以来,本轮行情中市场持续上涨的热点行业板块有:新消费、黄金、银行、军工、创新药、海外算力、国内AI产业链,还有反内卷、稀土、稳定币等题材,以及证券等典型的牛市品种。 这些板块也呈现典型的轮动特点,比如黄金、银行最早引领大盘上涨,但后续乏力,创新药早期默默无闻地持续小涨,后面却越涨越快,军工和证券还是“急拉—回调”的渣男走势,反内卷后期横空出世,与政策节奏一致,当然,也有海外算力这种由过硬的业绩驱动的从头涨到尾的板块。 这种“你方唱罢我方登场”的特征,是大盘能保持慢牛上涨的原因之一,但A股慢牛往往只是行情的阶段性特征,后面要么像2018年年初、2020年年末那样,加速冲顶结束,要么像21年年末一样,“再也找不到新的板块机会+大部分行业都边际向下”导致大盘渐渐重心向下,最后以一次跳水结束行情。 所以有必要回顾一下上述板块上涨或见顶的节奏。 1、黄金 4月初大跌后,最早支撑大盘的是黄金板块,在国际金价高歌猛进的背景下,这个板块在全球股灾中表现最好,但见顶也最早——4月22日,目前申万二级板块贵金属指数已经跌到半年线附近。 2、新消费 当然,黄金只是一个与大盘关系不大的抗跌板块,本轮行情第一条真正的主线是新消费,在泡泡玛特、老铺黄金和蜜雪集团三驾新消费马车的带动下,A股主要是美妆个护、休闲食品、饮料、IP经济、黄金饰品和宠物用品几个板块,其上涨主要集中在4月和5月,其见顶时间(以申万二级行业为例),先后为: 化妆品5月20日, 个护用品5月20和6月4日, 饲料(主要是宠物食品)6月4日, 非白酒6月4日, 饰品6月5日, 休闲食品6月5日, 文娱用品6月12日。 新消费的多个板块也构成了“小型内部轮动”,见顶预演是5月20日,大规模见顶是6月5日,之后逐渐熄火,一直持续到6月12日回光返照,之后就是一路下跌,目前大部分板块都已调整到60天均线与120天均线之间,最差的休闲食品已跌破了半年线。 消费股行情结束的时间,5月下旬到6月初,正是茅台批价跌破2000元的那段时间, 新消费在整体消费下滑的时候,也无法独善其身。 3、银行 银行也是4月以来最早上涨并已经见顶的主线板块之一,内部也有轮动,4~5月是农商行最强,5~6月是城商行和股份行最强,6月下旬开始,四大行加速上涨,其见顶时间(以申万二级行业为例),分别为城商行7月7日,股份行7月10日,农商行7月11日,国有行7月11日。 目前,国有行跌到60天均线附近有弱反弹,其他板块全部跌破,处于60天与120天均线,止跌信号不明显。银行过去三年都是涨几个月再“下跌—横盘”几个月,阶段性见顶也是明显的。 消费和银行都是相当于在主线板块中先见顶的“A行业”,而下面的军工、创新药和海外算力则相当于“B行业”。 4、军工 这一轮军工行情的逻辑很多,先是十四五收关的订单兑现,后是军贸,现在是阅兵,还有资产重组这种偏个股的题材,以至于行情有一定的持续性,部分改变了“渣男”形象。 军工板块的内部也在轮动,军工在申万二级行业中包括五大板块,剔除上涨逻辑与军工关系不大的“航海装备”后,本轮军工行情主要集中在地面兵装这个板块,因为跟几个逻辑的关系都比较大。而市值最大的军工电子和航空装备涨幅并不大,就给轮动留下了空间。 板块最早启动的实际上是军工电子板块,但后面的订单兑现出了问题,导致后面涨幅落后,但也留下“订单兑现”的上涨后手;集多个题材于一身的地面兵装,从6月13日启动(正是新消费“团灭”之后),经过6月和7月两波集中上涨,目前为止的最高点在7月30日,无明显的见顶迹象; 而军工中白马最多、最重要的航空装备板块,之前也是受困订单兑现问题的困扰,但7月以来走势趋强,主要是受到阅兵和十五五规划预期的支撑,目前也没有见顶的迹象。 虽然军工板块整体在形态上没有见顶迹象,但导致“渣男”的问题并没有多少变化,板块逻辑中预期成分过高,题材刺激驱动明显,订单透明度差,这些问题都可能导致板块随时可能见顶。 5、海外算力供应链 4月以来,以PCB和光模块为核心的海外算力走得最稳健,并且还能趋势加强。 光模块启动较早,整体可以参考申万二级行业中的通信设备,6月7日沿10天线上涨,从未回撤超过20天均线;PCB稍晚于6月启动,整体可以参考申万二级行业中的元件,后来居上。 这两个板块主要是受基本面驱动,年初的“Deepseek时刻”,反而刺激了美国科技巨头在大模型和资本开支上的加速,并推动了应用的增速,无论是海外云收入、Capex投入、Token消耗量、产品ARR,都出现了加速,造成海外算力产业链的高景气,并在上游出现产能瓶颈,而产业链的快速升级,部分打破了市场对光模块和PCB的周期性和扩产的担忧,在当前较弱的宏观形势下,这是少数能出现业绩50%以上高增长的板块。 所以PCB板块目前也看不到明显的见顶迹象,不过这两个板块的指数在近4个月上涨都超过80%,加上节奏跟随美股,如果后市美股科技股(特别是半导体股)在漂亮的财报季后陷入较深的调整——美股都是慢牛快熊,板块阶段性见顶的可能性就比较大了。 6、创新药 我在年初的文章《那些跌了三年的行业,今年会有机会吗?》中认为今年医药有机会,主要在“已经完成磨底的创新药方向”和“CXO板块中海外布局领先、竞争格局较好的”,这个判断在当时已经比较大胆了,但确实没想到,创新药能成为今年到目前为止的最强板块。 如果说,海外算力链完全是由业绩驱动,而创新药基本面的变化,可以解释行情的发生,却并不足以解释短期内如此大的涨幅,我觉得另一部分原因在于估值特点、筹码结构和板块轮动。 从筹码结构看,医药板块经历长达三年的下跌,年初已经很少有非医药、非指数的机构资金了,而创新药作为医药中最有边际变化的方向,从去年开始就有专业资金锁定长期筹码,这种“跟风资金出清+长期资金锁筹”的特点,也是我年初敢推荐创新药板块的原因之一。 从估值特点上看,创新药可以不看现在的营收利润,而是按管线估值,有极大的估值弹性,每次只要涨上头,最后都会涨出泡沫来。 更重要还是板块轮动,医药内部板块众多,A股纯粹的创新药并不多,申万二级板块中,除了化学制药和医疗服务中的创新药业务占比较大外,其他几个板块的公司,硬要掰开看,很多都有创新药研发管线,甚至化工板块的公司也有创新药的原料药,加上这些板块的估值不高,一旦炒上头,很容易出现大部分标的借创新药题材补涨。 所以医药板块也有典型的行业轮动效应,创新药年初就开始涨,CXO板块4月启动,中药、医疗器械和原料药6月开始扩散发力,这两天借着计划生育补贴的政策,完全没有基本面的疫苗都开始涨了。 行业轮动到完全没有基本面的方向上,后面如果主线涨不动,也会阶段性见顶,由于医药并非都是有逻辑的,所以,虽然形态上没有见顶迹象,但逻辑上离见顶不远了,当然,只是阶段性见顶,创新药未来还会有订单驱动的行情。 7、反内卷 这个板块是最晚启动的,反内卷板块众多,目前主要包括两类,一类是钢铁、水泥、快递、养殖、部分化工等传统行业,一类是光伏、锂电、医疗器械等新兴行业。 大部分行业都是竞争格局差,或者处于下行周期,要么估值低,要么长期跌幅大,从板块轮动的特征说,属于典型的“高切低”,从历史上看,有可比性的是2023年的“中特估”行情,也是横跨多个板块的“高切低”。 此类行情对于一轮上涨行情是不利的,往往是行情见顶的标志,一方面,“高切低”造成之前的主线筹码松动,另一方面,这些价值风格板块的上涨,容易给成长股以较大的压力,所以2023年正是“中特估”结束了上半年的反弹行情,大盘从此一路下跌到春节前的崩盘。 另外,反内卷板块还有政策性行情的特点,7月是政策的高层调研与思路设计阶段,8月是各行业的政策制订,9月之后是落实阶段。到了8月后,每个行业都不相同,所以未来的“反内卷”以阶段性的“重点行业领涨+板块脉冲行情”为主,这种行情并非持续性的上涨,更像是大盘整体下行时的反弹行情。 上面的几个行业基本组成一轮完整的板块轮动:第一阶段由黄金、新消费和银行板块发动,见顶后转入第二阶段的军工、海外算力和创新药的持续上涨推动,未来的第三阶段在反内卷板块的“高切低”的掩护下,完成行情的见顶。 但是,上述设想还有一个关键的变数——国内AI产业链。 最后的王牌 板块轮动行情越涨到后面,市场总成交和换手率越高,对资金消耗越大,越需要启动大体量高活跃度的板块,A股目前能够比医药规模更大的,又有上涨逻辑的,且目前涨幅也不算大的,只有国内AI产业链了。 国内AI产业链,主要由AIDC、国产半导体和AI模型及应用三大部分组合,可以看成是“AI产业的内循环”,由于范围过大,没有具体的板块,我用了“科创板人工智能指数”代替,如图前十大公司,三个方向大致都包括了,而且海外算力链的含量比较低。 走势上,由于国内AI进度不及预期,4到6月完全被压制,远远弱于海外算力链以及科技板块整体,直到7月,通过中美谈判打破禁运后,这个板块才起来。 目前,美股的AI行情已经从算力基础设施阶段过渡到AI应用阶段,各种牛股层出不穷,中国作为唯一能在AI上与美国叫板的国家,国内AI产业链的行情走成这样,应该只是阶段性的蓄势。 特别是AI应用,已经从软件传媒扩散到各种行业,很多公司都有自己的AI产品,虽然没有现象级爆款,但已经出现快手这种10亿纯粹AI业务营收级别的公司,产业趋势已经形成。 跟创新药一样,AI应用也是一个暂时可以不看估值的板块,按美股那种渗透度高增长的纯粹AI应用收入,给30~50倍ARR,对于大部分应用公司而言,一旦炒上头,空间都不是问题。 所以,AI产业链是唯一可以打破行情高度的新轮动板块。 最后还是要强调一遍,以免有人断章取义,我的意思是说,如果大盘的轮动继续下来,下面必须启动国内AI产业链,特别是AI应用方向,可能行情还会有一轮冲顶;反之,如果这个方向不能在大盘重心向下之前及时起来,这一轮行情现在基本就是渐渐收尾了。

来源:思想钢印(ID:sxgy9999)

相关文章

-

8月3日分析:惊吓!

来源:大白话时事微信号:xhdb66周五晚上,美国金融市场波动比较大,这个昨晚的长文也分析过,因为离谱的非农就业数据。美国周五晚上8点半,发布的非农数据,把5月和6月的非农就业数据大幅下修,直接把小数点往前挪了一位。5月新增非农就业人数从14.4万降至仅1.9万;6月从14.7万下调至1.4万。虽然去年非农数据就经常下修一半,但像这次这样下修挪小数点,还是很罕见的。这让周五晚上市场直接进行了美国经...

2025-08-04 08:50:10 -

-

日本车站溅血!中国女子为抢先搭车起口角,挥刀怒砍乘客落跑……

一场再普通不过的下班等车,却因为一点摩擦,最终酿成了血光之灾。7月28日傍晚六点,日本神奈川的JR横滨站,月台上人潮如常。就在大家正排队等车时,一名女子突然惨叫一声,捂着手臂跌退几步,鲜血迅速染红了衣袖。旁边人一阵错愕,还没反应过来,施暴者已快步搭上同一班列车,瞬间消失在人群中。行凶者是一名35岁的中国籍女子潘某,案发后逃逸两天,最终在川崎站被日本警方逮捕。而她目前面对警方的提问,只说:“我会和...

2025-08-04 08:30:48 警方情绪横滨 -

从素人女神到闪婚退圈!加美杏奈的逆袭人生,比剧本还离谱!

今天要聊的这位,堪称业界“最离谱逆袭剧本”女主角——加美杏奈。别的女优都是先出道再火,她倒好,还没正式出道就直接封神,最后还嫁给了当初合作过的素人男演员!这剧情,编剧都不敢这么写吧?“这妹子的人生,是不是开了外挂?” 弹幕先给你们打好,懂的都懂!一、【素人时期就封神!2019年最强黑马】先给新司机补补课:加美杏奈的起点,离谱到让人怀疑人生。2019年2月,某素人系列突然爆出一部神作——女主角还没...

2025-08-04 08:30:45 素人封神还没 -

隐瞒证据被发现!特斯拉致命车祸「难逃责任」 天价赔偿曝光

美国佛州联邦陪审团近日裁定,电动车大厂特斯拉(Tesla)必须为自家主打的「自动辅助驾驶」系统负起责任,赔偿2.43亿美元给车祸罹难者家属。这起事故发生于2019年,一辆特斯拉电动车以超过100公里时速闯过路口,撞上了停在附近的另一辆汽车,车上情侣女子死亡、男子重伤。肇事驾驶承认当时正在捡手机没有看前面,不过陪审团认为特斯拉的Autopilot自驾辅助系统未能适时提醒驾驶人注意路况,设计存在缺陷...

2025-08-04 08:30:43 特斯拉陪审团原告 -

二宫和也奇妙的主持风格:这位主持人上节目是来跟大家交朋友的?

做一位国民偶像,温良恭俭让似乎是言行基本态度。这位偶像却反其道而行,他在综艺节目上介绍来宾时确实是温良恭俭让,处处敬语,嗓音中带着温柔与笑意……但下一秒……「你在说什么鬼话」、「这位谐星最近赚太多了所以懒得搞笑了是吧」、「这个笑话重讲一次会不会效果好一点?」各种尖酸犀利的黜臭从他的娃娃脸吐出,令人难以招架。不像一般偶像明星,《二宫先生》的独特存在见多识广的谐星大久保佳奈子曾表示,这位偶像主持人的...

2025-08-04 08:30:41 来宾他的偶像 -

宗庆后遗产新进展,银行称信托程序未启动,杜建英要求宗馥莉补全

前不久香港高院刚刚判决,宗庆后生前留下的那18亿美金信托资金彻底冻结,谁都动不了。本来以为这官司到这里就应该尘埃落定了,没想到这不是结束,而是开始,这两天几个私生子女就坐不住了,跑出来叫嚣要求宗馥莉还给他们属于他们的钱。其实问题还是出在信托程序没有启动这件事上,因为差3个亿,所以程序未启动,法院无法认定这笔钱属于信托。但现在宗庆后死了,自然不会有人继续打钱。而杜建英的三个子女虽然手上没有证据,但...

2025-08-04 08:30:33 这笔国资娃哈哈 -

赵露思发文控诉经纪公司,晒诊断报告卖惨,经纪公司回应称很震惊

这两天内娱可是相当热闹啊,当红女星手撕经纪公司,这真是开天辟地头一遭啊。前不久赵露思突然在社交平台直接艾特了自己的经纪公司银河酷娱,然后就没有下文了,但不少吃瓜群众嗅到了不同寻常的味道,围观坐等好戏开场。果然,到了晚些时候,赵露思开启了对公司的疯狂控诉模式。文章很长,大概意思就是这些年她一直都在被银河酷娱坑害。公司这些年紧紧地拿捏着她的经纪约,以此为要挟,即便赵露思有个人工作室,但依旧掌控在银河...

2025-08-04 08:30:29 公司银河经纪 -

就做到年底!界最强的弓道高手宣布引退!

今年真的是大退潮!2021年于老牌片商Max-a出道,经纪公司Diaz Group所属的「」刚刚在社群宣布引退,会做到12月底,引退作则是由出道的片商Max-a拍摄,有始有终〜能做满四年才退休,咲野瑞希也算是发展成功了,165公分的身高、F罩杯的好身材加上超敏感的大潮吹让她在成为到处发片的企画単体女演员后始终能收到片商的邀约,不过让她在业界出名不是外型有多赞身材有多辣然后演技有多好,而是她在「弓...

2025-08-04 07:50:00 最强年底高手 -

作品突然被抽掉!在花店打工的抖M妹子不见了!

好好的新人,不见了。今天是8月1号,也是8月第一批作品上串流平台的日子,Moodyz除了两位专属新人要登场外还有隶属于Fresh制作小组的新鲜肉体「(加乃崎美琉,番号MIFD-647)」要和大家见面,可是ー可是她的作品下架了!还是来简单介绍一下吧:(加乃崎美琉),22岁,是在花店打工的妹子,她身材纤细,胸部仅有微乳的程度,上了床是个抖M,所以被男演员「欺负」得很厉害:按住头强制口交、前后摇晃捅得...

2025-08-04 07:50:00 不见了妹子花店