上半年AI的八大变化和一个投资机会!

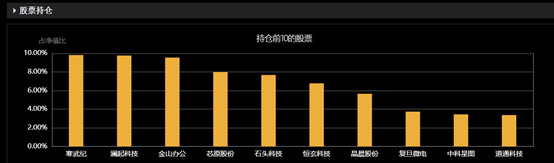

作者:人神共奋 科创板AI 在经历了约两年半的AI基础设施军备竞争后,今年上半年AI产业链发生了巨大的变化,下面是一些我个人认为对于AI板块的投资者非常重要的几点: 1、更注重投资回报 从2022年开始,五大超大规模云服务提供商(亚马逊、微软、谷歌、META、甲骨文)投入约5000亿美元资本,进行了一场不考虑回报的AI基建军备竞争,相比之下,亚马逊在AWS建设初期的十年累计资本支出仅为210亿美元。虽然胜负未分,但今年上半年,全球的投资者显然已经将焦点转向这些投入的中长期回报上,部分看不到预期的公司,股价已经开始产生压力,这并不是投资者急于收回投资,而是越来越多的人看到AI技术的构建和扩展成本远超以往的技术转型,AI对于投资回报的要求也高于20年前的互联网革命。 2、推理需求爆发 根据资产管理公司Menlo Ventures对初创企业和大型企业中超过150位技术负责人进行的调查:2025年前6个月预计企业在模型API上的支出达到84亿美金,较去年全年的35亿美金翻倍还多。初创企业中,74%的构建者表示,他们的大部分工作负载现在是推理,高于一年前的48%。大型企业中,近一半报告说,他们的大部分计算都是由推理驱动的,高于去年的29%。 其中,代码生成已成为人工智能的首个杀手级应用。Claude迅速成为开发者代码生成的首选,占据42%的市场份额。企业更愿意选择前沿模型,而不是更便宜、更快的替代方案,根据调查:66%的开发者在其现有供应商处升级了模型,只有11%的人更换了供应商。 3、斯普特尼克时刻 年初的所谓deepseek横空出现的“斯普特尼克时刻”,看似中美AI力量正在接近平衡,实际上反而刺激加速了美国AI产业的发展:微软、亚马逊分别向OpenAI、Anthropic注资数十亿美元,强化云服务绑定其AI模型运行,英伟达在质疑声中加速推出更强的GPU;OpenAI、Anthropic、Google DeepMind、Meta等纷纷在短期内发布迭代版本,更强调产品易用性,ChatGPT、Claude等推出桌面端、多模态输入、实时API等,并也开始提供免费产品+增值服务策略,提升用户黏性。 同时收紧对高端GPU的出口,对中国投资审批更加严格,发动“不对称算力竞争”,使得中国开源项目虽然在模型能力上接近,但在训练、推理成本上难以竞争,这正是国内AI行情在春节后达到高潮之后,就陷入反复不及预期的境地的原因。 4、AI助手化 上半年AI应用最大的变化,不再只是一个对话框,更多以各种各样的助手型应用出现,比如ChatGPT Desktop App可直接调用摄像头、桌面控制,实时语音互动;Copilot嵌入Office全家桶和Windows系统,实现文档自动生成、会议纪要、代码建议;Gemini集成至Gmail、Docs、Android系统中,成为“无处不在”的助理。这些都建立在多模态、理解长上下文的基础上,并实现工作流打通。 更重要的是Agent的趋势,从单轮问答走向“自主搜索+自主执行+流程完成”的智能体形态,最终,用户只需提出任务目标,AI帮你完成过程。 5、行业垂直AI产品 上半年AI进一步垂直化,深刻地结合行业Know-how,大量行业垂直AI产品出现,比如律师业的律所AI助手、法律数据库问答,医疗行业的自动记录医生诊疗过程、辅助癌症诊断,金融业的 AI决策助手,制药行业的AI加速药物研发周期,制造业使用AI预测设备故障或优化供应链。 企业内部流程的每一环节,包括客服、营销、人力、法务、数据档案,都开始使用OpenAI GPT API等搭建专属模型,或者部署AI工具,并使用微软Azure OpenAI等云服务作为底层平台。 6、减少幻觉 大模型在嵌入人类的工作流时,最大的问题是“幻觉”。今年上半年在减少“幻觉”方面,也有很多进展。GPT-4o、Claude 3.5、Gemini 1.5 Pro等模型,推理能力显著增强,还会从外部知识库中检索相关信息,再生成回答,大大降低了“靠模型记忆瞎编”的可能性。特别是在更长的上下文窗口时,能更好地保持一致性,幻觉率大幅下降;还有一些系统在输出前引入“验证器”对内容进行事实检测,比如Anthropic 推出了内部的“Constitutional AI”机制来防幻觉; 现在的“幻觉”主要来源于现实世界信息动态变化,尤其在新闻、价格、科技领域,是“老数据幻觉”。在专业领域,如果没有特别微调或知识接入,幻觉率仍高。LLM本质上是语言预测模型,不具备事实判断机制,还有一些信息本身就是半真半假的“软事实”甚至是价值观差异,就是人类自己的问题,不是AI应该背的锅了。 7、AI原生应用 从一开始,AI的讨论就集中于AI在企业工作流程中能替代哪些任务,能否带来生产力提升。然而,有一个问题现在越来越迫切,AI是否能给服务供应商带来显著收入,即商业模式是什么,该技术投资是否不可持续。这也刺激了AI原生应用的发展。 与传统软件相比,AI原生产品一开始就围绕AI工作方式设计,不只是加个AI插件,目前典型应用包括文本生成类、视觉设计类、数据分析类,随着大模型能力的提升,未来的所有传统软件领域都将出现“AI原生软件”。 8、颠覆现有行业利润池 另一个AI商业模式的思路是颠覆现有行业利润池,通俗地说是“把XXX行业重做一遍”,历史上成功的技术转型,比如亚马逊阿里巴巴颠覆传统零售、谷歌百度颠覆纸媒广告,本质上都是颠覆传统利润池。 最突出的是广告行业,现在AI主要是应用在自动化创意生成,但市场空间只是整个广告业9000亿美元市场规模中微不足道的一部分,而更大的空间在于广告投放,包括:通过提高现有渠道的广告投放回报,加速广告支出从传统渠道向数字渠道转移(这件事互联网时代干了一小部分,AI要有颠覆性的创造),还有干掉各种各样的广告代理商中间商,以及创造新的广告渠道,带来新的总目标市场增长机会。 9、中国AI链的投资机会 相对而言,年初Deepseek太过惊艳,显得中国AI产业链在之后就有点沉寂,实际上行业的进展始终在进行,中国模型公司已经全面拥抱开源,各家模型在算法优化、芯片适配上都有各自的贡献,实现了比海外前沿模型更低的推理成本。 关键瓶颈国产芯片处于百花齐放的态势,多家芯片公司高性能AI芯片陆续量产并加速导入大模型推理训练场景,单个节点计算能力还在持续提升,推动国产算力堆栈体系逐步完善。晶圆端,先进制程N+2产能持续扩充,N+3产能良率逐步爬升。 上半年的AI应用在“模型+场景”结合方面,中国企业推进迅速,呈现出强烈的“实用主义”趋势。上面提到的美国AI产业走势中的大模型企业的“模型即服务”(MaaS)、办公与政企数字化、AI原生应用、行业场景中AI助手、端侧大模型,在中国都有体现,还有各种更能发挥中国制造业优势的AI硬件产品。 中美在AI上的对抗将会长期存在,国内AI产业链在全球唯一有独立于美国产业链的能力,因此具有长期投资价值,A股的各种AI指数基金中,“国内产业链”含量最高的科创AI ETF(代码588790,联接C:023521),对应“科创AI”指数,前十大持股中,有AI芯片龙头、AI办公应用龙头、AI硬件、机器人,都是中国AI产业链中不可或缺的品种。

来源:思想钢印(ID:sxgy9999)

相关文章

-

8月5日分析:大盘整体反弹!

来源:大白话时事微信号:xhdb66今天大盘整体反弹,还出现一个新的跳空缺口,上证在银行保险带动下是再次站上3600点。下方两个缺口还没补,就又出现一个新缺口。可能很多人会认为这是强势的表现。不过我觉得在这个位置出现跳空缺口,总归是不太稳妥,更何况今天量能虽然比昨天有小幅放大,但相比上一轮站上3600时,量能还是小不少。这两天反弹,是标准的回踩20日线后的技术反弹。带动板块主要就是银行,银行昨天就...

2025-08-06 08:50:10 大盘 -

上半年AI的八大变化和一个投资机会!

作者:人神共奋来源:思想钢印(ID:sxgy9999)科创板AI在经历了约两年半的AI基础设施军备竞争后,今年上半年AI产业链发生了巨大的变化,下面是一些我个人认为对于AI板块的投资者非常重要的几点:1、更注重投资回报从2022年开始,五大超大规模云服务提供商(亚马逊、微软、谷歌、META、甲骨文)投入约5000亿美元资本,进行了一场不考虑回报的AI基建军备竞争,相比之下,亚马逊在AWS建设初期的...

2025-08-06 08:50:08 上半年 -

《母胎单身恋爱大作战》的20个名场面:尴尬的直男浪漫

《母胎单身恋爱大作战》已于7月29日在Netflix完结,这档召集六对母胎单男女的恋爱实境秀,可说是从开播以来,讨论度居高不下。不仅因为有峰回路转的三角恋爱情习题让人看得揪心,母单女的恋爱金句更是让全网赞爆「人间清醒」。当然,《母胎单身恋爱大作战》最大的亮点,就是这些母单直男NG的暧昧行径。 「以自我为中心」的浪漫,如何让坐在观看室的主持人傻眼,并给出超好笑的吐槽与回应,笔者甚至认为,这档恋爱实...

2025-08-06 08:30:54 他的恋爱来宾 -

这是个惊喜!最强却又低调的高手解禁了!

这是个惊喜! 最近新人那么多,哪一位最实用?瀬戸环奈(濑户环奈)很不错,但我相信有很多朋友注意到了片商E-Body的「柏木ふみか(柏木文香)」,29岁的她在出道前曾经是个照顾病人的白衣天使,笑容甜美极具疗愈气质而且还拥有极度暴力的好身材,是居家必备、治疗看片不硬症的必备良药〜 只可惜她实在太神秘了,没有社群帐号(X和IG各有一个以她名字创建的帐号,但并非她本人经营)、到现在也不知道背后的事务所,...

2025-08-06 08:30:51 柏木是个帐号 -

日本皇室巨额开支曝光!电费7亿、2晚酒店2000万、买羊买马2000万

说到日本皇室,很多人第一反应是“吉祥物”。确实,自战后以来,这个家族就不参与政治、也没有实权了。皇室成员的存在感更多地体现在“参加仪式”、“穿和服拍照”、“出访握手”……但你可能不知道,这个看似安静祥和、与世无争的家族,其实背后是一台运转极其昂贵的“金钱机器”。根据日本官方的说法,皇室从公元前660年延续至今,已经传了整整2680年,是世界上最古老的王朝。如今在位的是第126代天皇德仁。然而,时...

2025-08-06 08:30:47 日元皇室天皇 -

纽时:俄罗斯规模8.8强震核潜舰基地码头受损

「纽约时报」今天报导,卫星影像显示,俄罗斯远东地区上周发生数十年来最强的地震之一后,当地一处核潜舰基地轻微受损。根据商业卫星公司「星球实验室公司」(Planet Labs)昨天拍到的卫星影像,位于堪察加半岛(Kamchatka Peninsula)的俄罗斯太平洋舰队重要基地之一里巴奇(Rybachiy)潜舰基地的一个浮动码头看似严重受损。码头有一部分似乎已与系泊处脱离。目前没有观察到其他严重受损...

2025-08-06 08:30:45 俄罗斯码头基地 -

《坂本日常》疗愈奶爸变杀神!关于Netflix 2025上半年冠军动画

《坂本日常》为何是Netflix最受欢迎动画?《坂本日常》能成为Netflix平台观看数最高的动漫作品,除了本身话题热度高,全球独播的优势也是关键因素。与《胆大党》、《鬼灭之刃》、《间谍家家酒》等热门IP不同,后者的播映权分散于多个平台,观看数自然被稀释;而《坂本日常》全集仅在Netflix上架,集中流量让其播放数冲上冠军。不仅如此,它在Netflix 2025年上半年全站所有影视作品中也拿下第...

2025-08-06 08:30:43 日常杀手铃木 -

莫斯科不再遵守核飞弹禁令俄前总统:北约造成

前俄罗斯总统麦维德夫今天表示,俄罗斯不再遵守「中程核飞弹条约」,是北大西洋公约组织(NATO)成员国造成,并表示莫斯科将采取进一步措施作为回应。俄罗斯外交部先前指出,莫斯科认为俄国不再受到「中程核飞弹条约」(Intermediate-Range Nuclear Forces Treaty)约束;而一直在社群媒体上与美国总统川普激烈交锋的麦维德夫(Dmitry Medvedev)随后作上述表示。麦...

2025-08-06 08:30:41 飞弹俄罗斯条约 -

为了留下马斯克特斯拉砸下这么多的天文数字酬劳

如果你真的是公司不可或缺的人才,公司董事们当然愿意付出更多的酬劳来挽留你啰。不过,如果你不是马斯克(Elon Musk)的话,最好不要轻易尝试公司老板的底线。中央社报导,美国电动车大厂特斯拉(Tesla)今天通报,执行长马斯克原酬劳合约在法院缠讼之际,他将先获得9600万股限制型股票作为过渡时期奖励,价值约290亿美元,以留住马斯克继续为特斯拉服务。马斯克2018年获得创纪录的价值558亿美元特...

2025-08-06 08:30:39 特斯拉马斯克酬劳 -

TVB前小花落泪回忆前男友!自曝因“性”不合分手:希望对方过得好

TVB女星苏韵姿 2016 年参选港姐入行,凭借《爱回家之开心速递》中 “熊心如” 一角被观众熟知 。但她在2024 年4 月约满后离开 TVB,结束 8 年合作,有传她因被指经常迟到、工作态度不佳等问题得罪高层,之后被TVB 雪藏,虽然后来逐步解冻并接拍了《非份之罪》《黑色月光》等剧,但仍选择离开! 感情方面,32岁的苏韵姿至今仍单身,日前她接受采访时自爆拍拖经历时,甚至一度落泪!苏韵姿称初...

2025-08-06 08:30:36 幸福对方要有