中美谈判的两个筹码!

作者:印闲生

来源:江宁知府(ID:jiangningzhifu2020)

相关文章

-

加拿大被逼到走投无路,过来求中国了!

来源:一个坏土豆 ( ID:iamhtd )一直以来,加拿大都是美国最忠诚的冲锋犬,反华的急先锋,今年3月份开始,特朗普对加拿大重拳出击,还一再说要吞并加拿大。到了这个程度,加拿大还不知死活,心里没有一点逼数,还想要跟着美国制裁中国,对中国的电动车、钢铝等产品加税。这典型的就是主子打上了门,我还是要为主子看好门。中国一点也没惯着,马上出手,对加拿大的油菜籽、猪肉等产品进行反制加税,这一下子这让严重依赖农产品出口的加拿大西部省份损失惨重,农民和企业主哀嚎遍野。即使到了这一步,加拿大依然不知悔改,一副美国要我...

2025-10-26 14:08:26 加拿大走投无路中国 -

中美谈判的两个筹码!

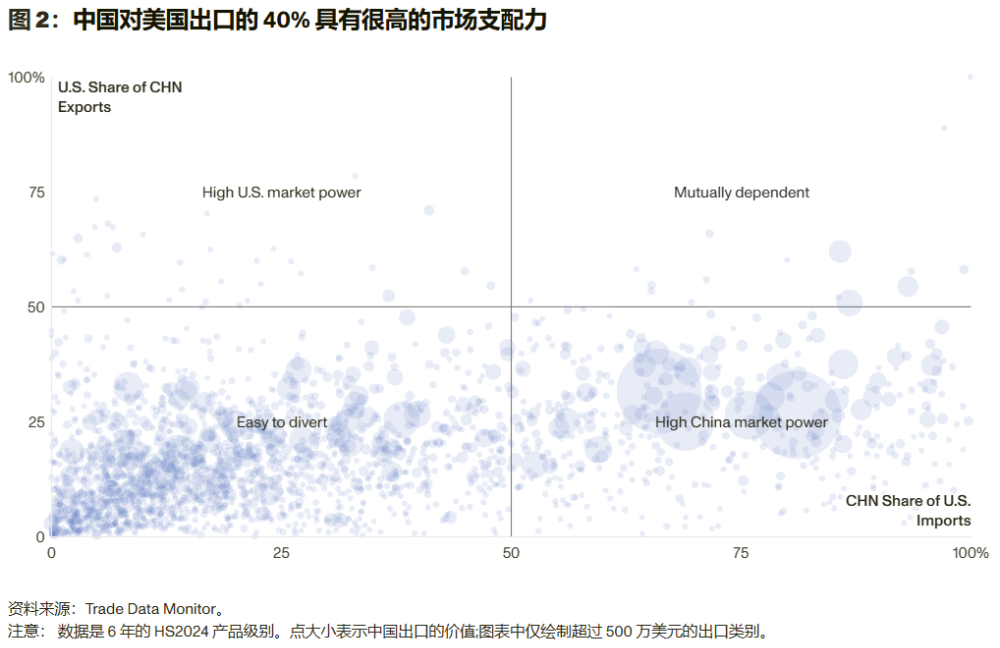

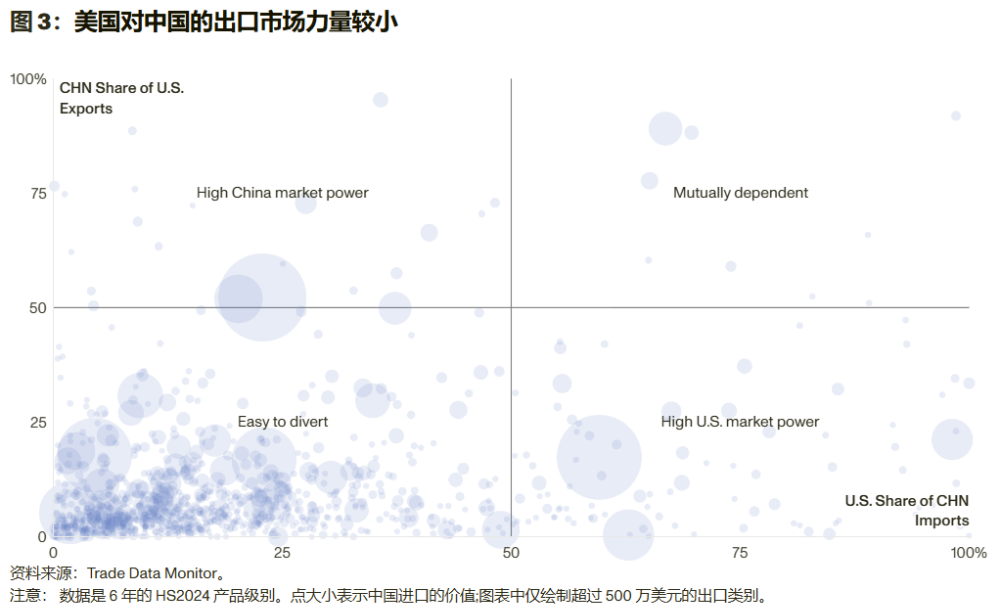

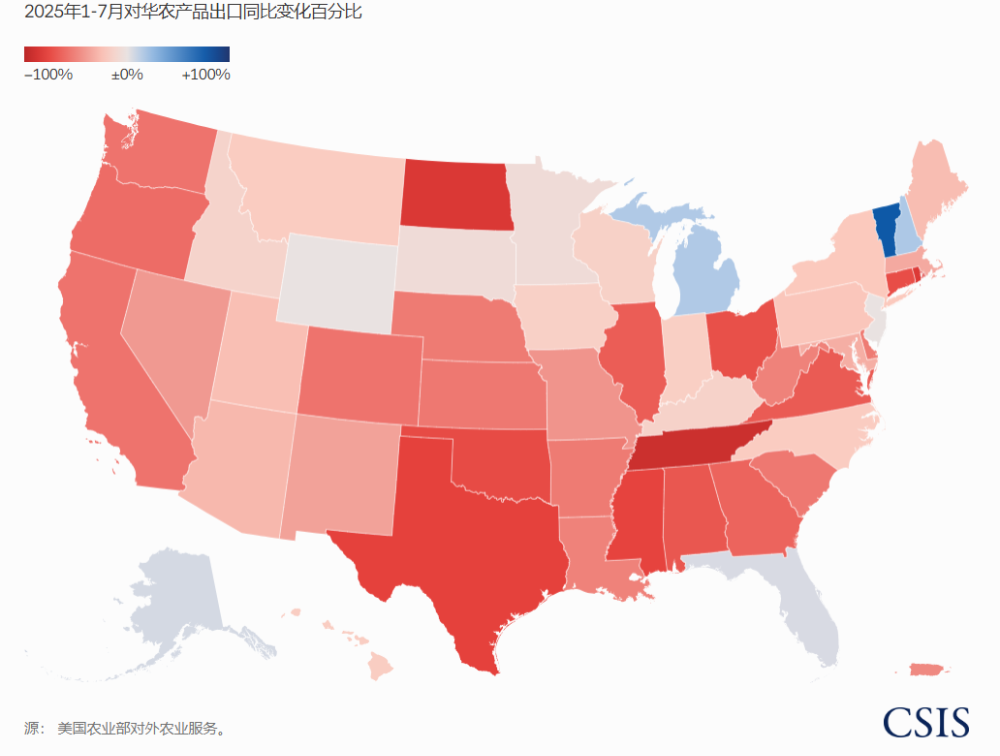

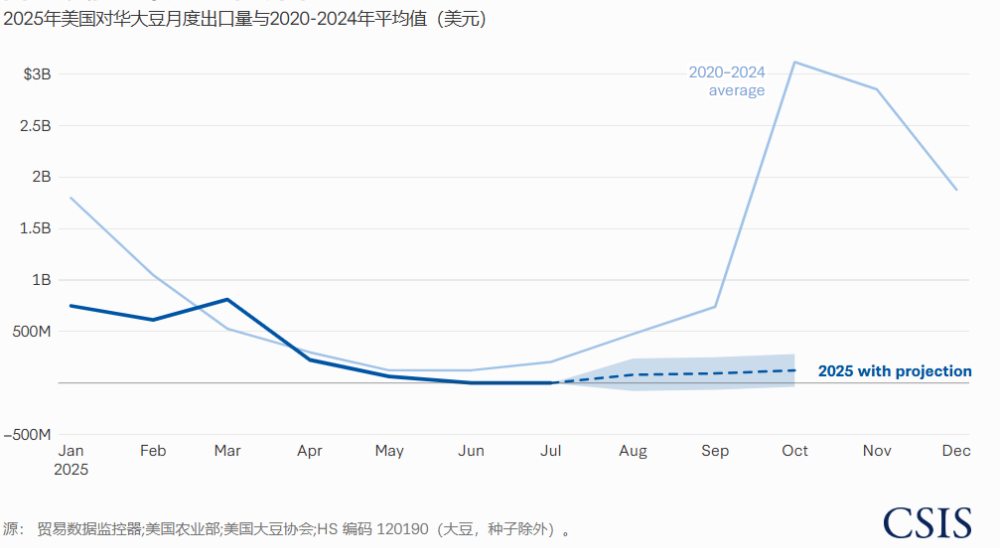

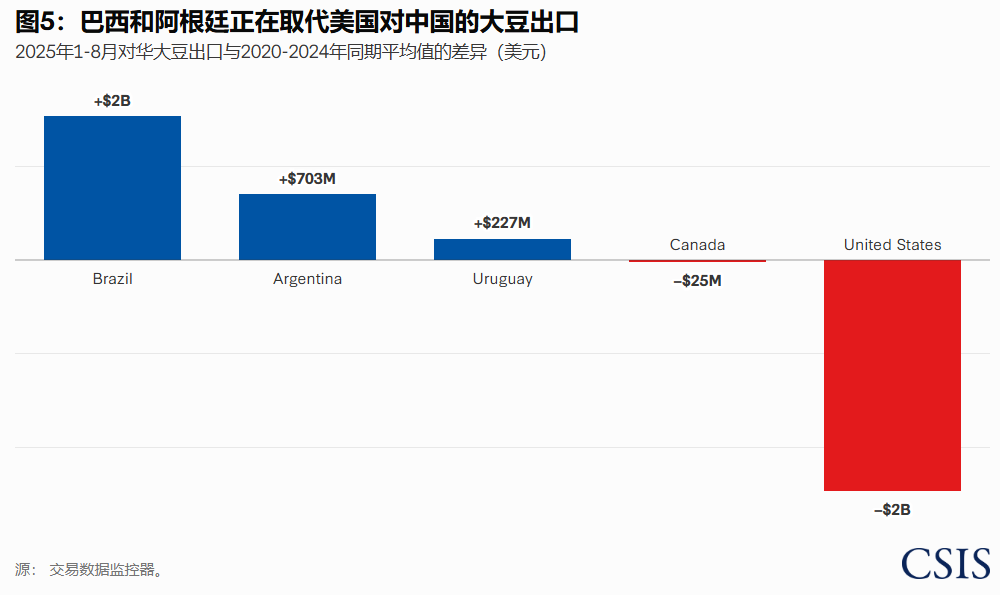

作者:印闲生来源:江宁知府(ID:jiangningzhifu2020)在中美贸易纠纷中,大豆与稀土是两个备受关注的产品,被认为是中国“一正一反”施压美方的重要筹码。2024年美国对华农产品出口为286亿美元,尽管从绝对金额看并不高,但账其实不是这样算的。在中美关税博弈中,双方都想限制对手无法获得的产品,比如中国把稀土作为王牌,美国把先进半导体和波音飞机零部件作为筹码;同时竭力打压方便替代的进口产品,比如中国对美出口的纺织品、消费电子,美国对华出口的农产品等。总而言之就是“想买的不让你买,想卖的不让你卖”...

2025-10-26 14:08:23 中美筹码两个 -

中美马来西亚谈判,有3点不同!

作者:纵横十来源:种花城(ID:hqsycn)中美新一轮贸易谈判正在马来西亚举行,较前几轮谈判有3点不同。1, 地点不同前几轮都是在美国、欧洲这些离中国较远的国家,这一轮是在中国家门口谈判,或许与即将举行的韩国G20峰会有关,也可能预示了中美经贸气势的此涨彼消。2, 卢特尼克缺席本次美方领头人是财长贝森特与贸易代表格里尔,商务部长卢特尼克缺席,他是一位对华鹰派,推动对华芯片断供与新能源封锁。美国此次拿掉卢特尼克,很可能预示着美国想谈出一些成果。▲中美马来西亚会谈 凤凰卫视视频截图3, 美国态度玩味,中方轻...

2025-10-26 14:08:22 中美马来西亚不同 -

推进祖国统一大业,其势已成!

作者:李光满来源:李光满冰点时评微信公众号ID:ligm-479210127已获转载授权有些看似平常的事情,实则大有深意,预示着未来。10月19日,中央领导给当选中国国民党主席郑丽文的贺电中提出“促进共同发展,推进国家统一”。10月23日,党的二十届四中全会公报中提出“推动两岸关系和平发展、推进祖国统一大业”。10月24日,十四届全国人大常委会第十八次会议决定,将10月25日设立为台湾光复纪念日。这三件事告诉我们,推进祖国统一大业,其势已成。这里的势,是中国重新崛起和中华民族伟大复兴的趋势,是国际新旧秩序...

2025-10-26 14:08:20 已成大业其势 -

美国为了石油要打委内瑞拉?

原创:天涯补刀来源微信公众号:君莫愁已获转载授权最近好多人问我:美国是不是要攻打委内瑞拉了?说实话,我不愿写这个事情,因为没啥好写的——要是我说美国不会打委内瑞拉,肯定有人不愿意听;要是我说美国会打委内瑞拉,或许是我的认知低,我看不出来美国打委内瑞拉的理由。但是,仔细想下,我觉得还是有些东西可写了,因为我曾在油田搞开发十几年,所以或许可以给大家写些关于委内瑞拉石油方面的内容供大家参考。有些号主分析美国会打委内瑞拉是觊觎委内瑞拉的石油,因为委内瑞拉的石油储量非常高。所以,我们今天就重点写下委内瑞拉石油的问题...

2025-10-26 14:08:17 委内瑞拉美国石油 -

冯德莱恩放狠话:若和中国谈不拢,必要时将动用所有可用手段

中国依法全面升级稀土出口措施后,被精准卡住脖子的美方丑态百出,紧随其后的欧盟也气急败坏,屡屡跳脚。据路透社、彭博社等25日报道,当地时间周六,在德国柏林全球对话会议上,欧盟委员会主席冯德莱恩在谈及中国稀土出口管制措施时表示,欧方“正致力于与中方共同寻求解决方案”。但紧接着,她强硬威胁称,布鲁塞尔正在考虑采取一切措施以应对中方措施。“如果有需要,我们已经准备好使用我们工具箱中的所有工具,在必要时做 她没有透露这项计划的具体细节和发布时间,但指出其模式将参照2022年欧盟为推动能源转型而提出的“REPower...

2025-10-26 09:11:12 欧盟中国稀土 -

不满加拿大反关税广告,特朗普宣布对加方征收10%额外关税

当地时间10月25日,美国总统特朗普在社交媒体“真实社交”上再度指责加拿大发布“伪造”的美国前总统里根讲话视频,称其“使用剪辑后的音视频误导公众”,并表示此举属于“欺诈行为”。特朗普援引里根基金会声明称,加方未获授权使用或编辑里根讲话内容,基金会正研究法律应对方案。他表示,加拿大此举意在通过虚假宣传影响美国最高法院对关税问题的裁决。特朗普还宣布,因加拿大“严重歪曲事实并采取敌对行为”,美方将额外...

2025-10-26 09:11:08 加拿大里根美国 -

韩笑鹏:很多事情提醒我们,墨西哥跟中国真的不一样

中企踏上墨西哥、巴西等拉美国家的土地,不只是跨越地理距离,更是文化、制度和心理的深度碰撞。在这里,利润最大化的逻辑遇上“生活优先”的节奏,高强度的绩效压力与员工心理承受力的边界交锋,国内总部的高压指令常常在现实中折戟……笔者经过一年时间与多名在拉美地区创业和工作的中国人进行交流,试图展现中国企业出海拉美面临的真实情境,尤其是职场文化的冲突与碰撞以及中企如何在碰撞中找到合适的节奏。PTU的“文化闪...

2025-10-26 09:11:04 工会墨西哥巴西 -

王文&阿尔丁:美利坚共产党能跟中国共产党学到什么?-王文、哈兹·阿尔丁

中国共产党自成立之初,就始终坚持以人民为中心,致力于为人民谋幸福、为民族谋复兴。然而西方的宣传话语却不断妖魔化中国共产党,故意割裂中国共产党领导与中国发展成就之间的关系。在美利坚共产党(ACP)执行主席哈兹·阿尔丁(Haz Al-Din)看来,中国共产党以人民为中心的发展理念是非常值得学习的典范。在当今美国社会,贫富差距不断拉大,种族矛盾日益尖锐,普通民众在医疗、教育、就业等诸多方面面临着重重困 王文:非常有意思。你提到了“内战”这个词。实际上,最近特朗普总统也再次提到了这个词。很多美国媒体也在报道当下美...

2025-10-26 09:10:47 美国美利坚共产党 -

张维为《这就是中国》第305期|对话联大前主席——联合国80年:全球治理何去何从-张维为、武克·耶雷米奇

今年是联合国成立80周年,但这些年来呼吁联合国改革的呼声也是日益在高涨。联合国可以开启怎样的改革?中国提出的《全球治理倡议》又将给出怎样的启发?在东方卫视10月20日播出的《这就是中国》节目中个,复旦大学中国研究院院长张维为教授和塞尔维亚前外长、第67届联合国大会主席武克·耶雷米奇先生,围绕这一主题开启现场对话。《这就是中国》第305期 张维为: 今天我们非常高兴地邀请到塞尔维亚前外长、联合国 大家好,我叫武克·耶雷米奇,来自塞尔维亚。受到张教授的邀请,我很荣幸来到这里。我曾有幸担任塞尔维亚的外交部长,...

2025-10-26 09:10:26 联合国中国全球