高息扩表来了!

来源:大白话时事

微信号:xhdb66

12月11日凌晨3点,美联储宣布降息25基点,这个整体符合市场预期。

在宣布降息之前,市场预期美联储降息25基点的概率是达到90%;

此外,市场还预期美联储会宣布扩表。

结果也如市场预期,美联储宣布将从12月12日开始每月购买400亿美元的短期美国国债以充实金融体系准备金。

这意味着美联储才刚在12月1日结束缩表,就紧接着在12月12日就开始扩表,而且这个扩表力度还不小是每月400亿美元的速度扩表。

之前美联储缩表峰值是每月950亿美元。

更早之前,2019年面对钱荒危机,美联储紧急扩表的购债速度是每月600亿美元。

所以,美联储一上来就是每月400亿美元的速度扩表,这个力度并不低。

这也侧面说明当前美国金融市场的流动性是十分紧张的,才会迫使美联储一上来就大力度扩表。

当然,美联储肯定不会承认美国金融市场流动性紧张,用词还非常美化。

美联储在声明中表示,准备金余额已降至“充裕”水平,将视需要启动对较短期限国债的购买,以确保准备金供应处于持续充裕状态。

这个“充裕”水平就非常的艺术了。

其实准确说是美国的准备金规模已经跌破“充裕”水平,即将跌破“安全边际”,如果美联储不进行扩表,甚至可能跌破“底线”,从而造成流动性危机出现,就会出现类似2019年9月的钱荒危机。

这个是否充裕的水平,也有一些量化标准。

一般来说,会以准备金占GDP的比例来计算,8%是底线,9%是安全边际,高于10%才算充裕水平。

据报道,按美国当前经济规模折算并展望未来六个月,8%的占比相当于约2.5万亿美元准备金规模,若占比达9%则对应2.8万亿美元,10%则对应3.1万亿美元。

简单说就是,美国的准备金要高于3.1万亿美元才算充裕,2.8万亿-3.1万亿美元只是在安全边际之上。

一旦跌破2.8万亿美元,就比较危险了。

美国的准备金规模,在今年8月还有3.3万亿美元的水平。

但自从美联储逆回购规模在9月枯竭至几十亿美元的水平后,美国的准备金规模开始大幅度下降。

短短三个月时间,就从3.3万亿美元,降至现在2.88万亿美元,已经跌破了“充裕水平”。

所以,美联储才会紧急扩表,就是为了避免2019年9月的钱荒危机出现,才会第一时间就扩表,想要把准备金余额重新拉回到3.1万亿美元的充裕水平。

但现在毕竟还处于高利率状态。

这次美联储降息后,美国联邦基准利率是降至3.5%-3.75%的水平,这个仍然是较高利率水平。

所以美联储这次扩表,并没有像以往是去购买长债,而是选择购买国库券,这里的国库券就是短期国债的意思。

因为现在美国财政部显然也不会在高利率状态去发行长期国债,所以美国这两年新发行的国债基本以短期国债为主,避免高利率长期固化。

所以,美联储这次的操作,就相当于是高息扩表,由于买的是短期国债,也相当于是临时高息扩表,整体还是拖的意思,能拖一时是一时。

这次议息会议,赞成降息的有9名决策者,反对降息的有3名决策者,反对人数相比上次议息会议增加了1人。

7月、9月、10月、12月连续4次议息声明均出现了反对票,数量分别是2票、1票、2票、3票。

这次反对的3名决策者里,其中1名是特朗普刚安排进美联储理事会的米兰,他作为现在的白宫代表,这次是支持降息50基点,反对只降息25基点。

另外两人是,芝加哥联储主席古尔斯比、堪萨斯城联储主席施密德倾向于在本次会议上暂停降息。

也就是支持暂停降息的人比上次多了1人。

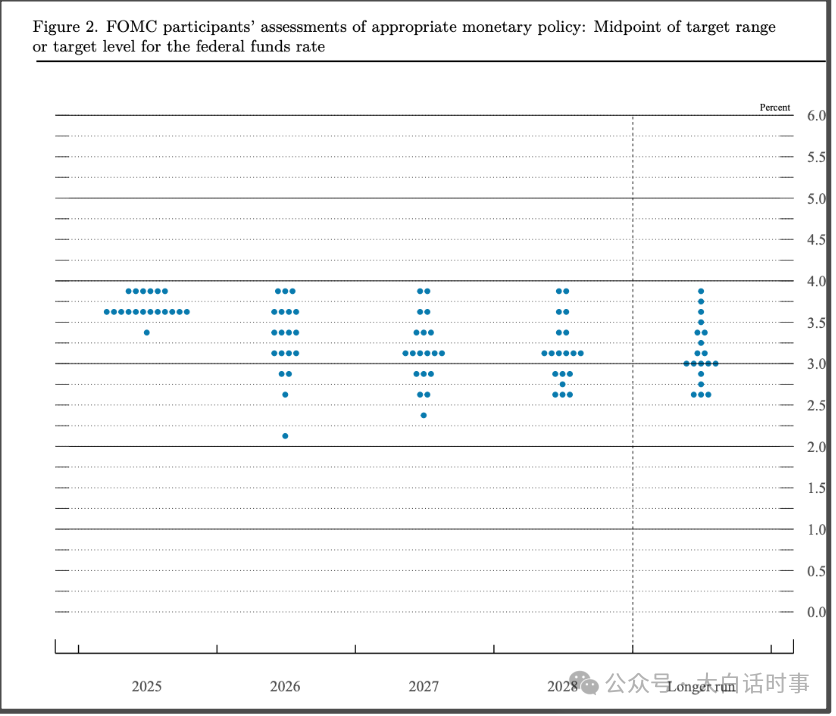

对于未来利率预期的点阵图显示,2026年、2027年或分别降息1次,与9月时的预测一致。

不过还是要强调一下,点阵图只代表当前19名美联储官员的态度和预期,这个预期是会随着经济数据和形势的变化而变化,并非固定的预测。

美联储主席鲍威尔在今天议息会议后的答记者问上,仍然还是各种极力美化当前美国的通胀问题。

鲍威尔甚至将通胀归咎于关税影响,认为通胀仍处于较高水平,认为如果抛开关税因素,通胀率在2%左右偏低水平。

鲍威尔表示,特朗普推行的广泛且高额的关税,是推高通胀的因素之一。但他同时认为,关税对物价的影响可能是一次性的,美联储职责就是确保这种影响仅为一次性。

鲍威尔在2021年发表过著名的“通胀暂时论”。

我感觉这次鲍威尔的“关税通胀一次性论”可能再次重蹈覆辙。

鲍威尔还表示,他预计未来不会有人将加息作为主要预期。此前,市场参与者一直担忧鲍威尔会释放鹰派信号,暗示此次降息可能是央行近期的最后一次宽松动作。

鲍威尔还说:“将审慎评估所有数据,同时需要指出的是:自今年9月以来已累计降息75个基点;自去年9月以来,累计降息幅度达175个基点。目前联邦基金利率已处于中性利率估算区间的合理范围内,我们完全可以观望经济走势,美联储处于有利位置,可根据数据、不断演变的经济前景及风险平衡状况,决定未来调整政策的幅度与时机”。

这话意思就是美联储对于进一步降息会保持谨慎。

毕竟都高息扩表了,而且是购买短期国债,只要确保市场不出现流动性危机,那么美联储对于进一步降息应该会比较谨慎。

芝商所的美联储观察工具显示,市场预期明年1月不降息概率是77.9%,明年3月不降息概率是51.9%;

这都是建立在美国金融市场部爆发流动性危机的前提下。

如果像2019年9月那样爆发钱荒危机,或者2020年3月爆发流动性危机,那么美联储也只能捏着鼻子大幅度降息并真正扩表。

这次因为是购买短期国债,还不算是真正意义上的扩表,属于临时扩表。

这能否真正解决当前美国金融市场的流动性紧张问题,也仍然是一个疑问。

并且美联储重回扩表之后,那么美国通胀较大概率是会反弹,到时候美联储又该怎么办,也是很大一个问题。

关键这并没有解决当前美国糟糕的财政,以及已经超过38万亿美元的巨额债务。

只是用一个临时的办法拖一拖而已。

相关文章

-

-

-

日本皇后出面呼吁和平!“战犯家族”不知悔改!

原创: 后沙来源微信公众号:后沙已获转载授权日本皇室也出来帮高市早苗内阁“降温”了。12月9日是日本皇后,也就是德仁老婆雅子62岁的生日。据日本共同社报道,她通过宫内厅发表了一篇书面感想。她说,二战结束已有八十年了,我们必须谦卑地从历史中学习,要记住和平有多么宝贵。她还提到,自己和德仁天皇一起访问过硫磺岛、冲绳、广岛这些战争旧地,悼念逝去的生命。看到今天世界上还有那么多的冲突和战争,“深感痛心”,她呼吁必须努力建立一个没有暴力的世界……日本人装疯卖傻的能力真是一流,什么叫“我们必须谦卑地从历史中学习,要记...

2025-12-12 14:08:29 战犯日本皇后 -

美国修改国家战略走向,集中力量回缩美洲!

原创: 一棵青木来源公众号:远方青木已获转载授权12月4日晚,美国白宫发布了特朗普政府任期的新版《美国国家安全战略》,共33页,大幅调整了美国的国家战略走向。《美国国家安全战略》,缩写为NSS,是美国法律要求的必出文件,每个总统应在任期的第一年进行出具,主要目的是告知国会本届政府要干什么,以便于国会进行评估,文件一旦出具则拥有法律效应,政府未来的执政行为不得大幅违背文件内容。所以这个文件不是什么学术研究报告,而是美国政府未来几年的执政方针,具备准宪法级约束力。2025年的这版《美国国家安全战略》在全球都引...

2025-12-12 14:08:27 美洲美国走向 -

美国要组建C5,全世界大吃一惊!

文章经授权转载自 牛弹琴(ID:bullpiano)作者:牛弹琴G7(七国集团)早就过时了,这不是什么新闻;但美国要组建C5(核心五国),替代G7,这还真是大新闻。全世界大吃一惊。因为C5国家,不再是同气连枝的清一色西方国家,而是包括了东西方,五国如下:1,美国;2,中国;3,俄罗斯;4,印度;5,日本。缺了什么?欧洲整个缺席了,没有英国、没有法国、也没有德国、意大利,自然更没有加拿大。这是一个段子吗?还真不是。我看到,多家美国媒体公开报道,在海外社交媒体上,更引发了大量讨论,人们一边啧啧称奇,一边感叹美...

2025-12-12 14:08:25 一惊美国大吃 -

常态化暴打日本!全球围观吃瓜!更狠的就要来了!

来源:一个坏土豆 ( ID:iamhtd )日本的噩梦才刚开始!更狠的还在后面!持续暴打日本,全球安静吃瓜,这将是以后的常态。小日本很快就会习惯了,他们会越来越频繁的见到我们的军舰和战机。最近我们一套组合拳犹如暴风骤雨,但更狠的还在后面。不过我看有人不满意,还在哪里唱高调,说哎呀,太软弱了,我们巡航日本居然还要通知他们,用火控雷达去照他们居然还要向国际社会去说明,我们就是道义包袱太重了。我听了都不知道这人是蠢还是坏。美国去打伊拉克还要摸一袋洗衣粉出来,日本当年发动侵略还胡说八道说要搞王道乐土。就这帮侵略者...

2025-12-12 14:08:24 来了日本常态 -

刚刚,中华民族再次完成了伟大的飞升!

作者:李小意来源:坏土豆不哭刚刚,中华民族再次完成了伟大的飞升!人类历史上只诞生过三位真正的贸易霸主。第一位是隆庆开关的大明帝国,用丝绸和瓷器掏空了全世界的白银;第二位是维多利亚时代的英国,用钢铁铸就了日不落的边疆;第三位是二战后的美国,用美元和汽车轰出了全球版图。但只有一个国家能被称之为贸易克苏鲁,那就是今天的中国。什么叫克苏鲁?用三个成语来形容就是:深不可测、不可名状、庞然大物。中国海关总署刚刚发布的数据,2025年前11个月,中国贸易顺差飙升到1.08万亿美元。这是人类首次贸易顺差超过一万亿美元,继...

2025-12-12 14:08:22 中华民族完成了伟大 -

泽连斯基以退为进,反将了特朗普一军!

来源微信公众号:每日怡见已获授权最近一段时间,特朗普一直在对泽连斯基施压。12月3日,特朗普就乌克兰问题表示:“要知道,我当时(见泽连斯基)就说‘你们根本无牌可打’。那本是解决俄乌问题的最佳时机。”12月6日,泽连斯基与美国中东问题特使威特科夫、特朗普女婿库什纳进行了两小时电话会议。12月8日,特朗普接受美国媒体采访的时候,再次呼吁泽连斯基接受现实:“既然乌克兰正在输掉战事,那么泽连斯基就必须行动起来,开始接受现实。”同时,特朗普还质疑乌克兰现在是否还是民主国家?如果是民主国家,那为什么本该2024年3月...

2025-12-12 14:08:14 以退为进斯基特朗普一军 -

战火为谁而燃?泰柬边境冲突背后的千亿电诈暗战!

原创:占豪来源公众号:占豪微信ID:zhanhao668柬埔寨和泰国又打起来了,连特朗普都急了,要给两国打电话!那么,这次冲突又是怎么回事呢?和中国又有什么关系呢?其实,东南亚的边境冲突,表面上是历史领土争端、民族情绪激化或资源争夺,实则背后往往缠绕着更深层的政治与经济利益博弈。2025年12月7日,泰国与柬埔寨边境再度爆发激烈武装冲突,泰国动用F-16战机呼啸越境打击,柬埔寨的火箭炮击毁泰国的前线哨所,大量平民被迫撤离——这一幕似曾相识,但若仅将其归因于柏威夏寺周边那4.6平方公里的土地主权之争,未免太...

2025-12-12 14:08:12 边境战火为谁 -

文明的力量!抵近东京!

原创: 后沙来源微信公众号:后沙已获转载授权12月9号晚间,日本防卫省统合幕僚监部表示,当天下午,中俄轰炸机编队进入四国以东空域,距离东京约700公里。日方还侦测到途中共有8架中国J-16战斗机伴飞,以及俄罗斯的空中预警与管制机A-50(“空中雷达”)日本防卫省称,中俄不断重复进行轰炸机联合飞行,日方对此感到严重忧虑。这是中俄轰炸机编队首次离东京这么近,考虑到中俄轰炸机均可携带射程超过1000公里的巡航导弹及高超音速导弹,这意味着东京显然已被纳入打击范围。不得不说,日本人偷拍技术是一流的,把轰6拍如此高清...

2025-12-12 14:08:11 东京力量文明