来源:大白话时事

微信号:xhdb66

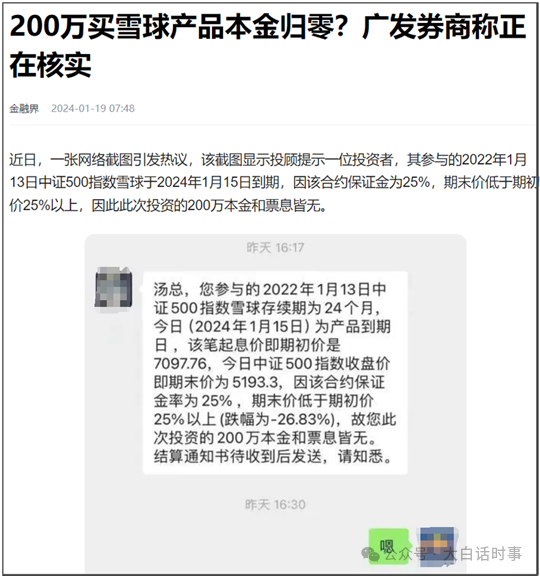

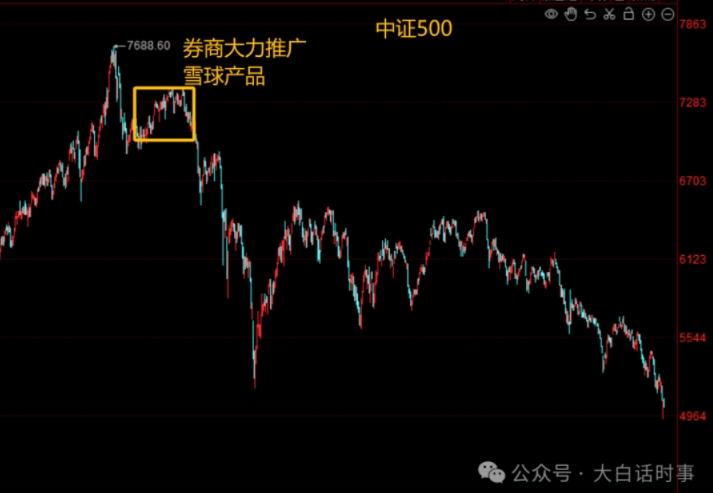

起因是有一张网络截图显示,有名为“汤总”的投资者,参与的中证500指数雪球产品,因为到期价比购买时低25%以上,因为该合约保证金为25%,也就是4倍杠杆,所以“汤总”200万本金和票息直接归零。然后有人就把这轮A股下跌的原因,归咎于这类雪球产品爆仓。“雪球”产品,属于场外期权模型中的一种,可以简单理解为一种“卖出看跌期权”的产品。“买入看跌期权”是做空指数,“卖出看跌期权”就是做多指数。比方说,你认为某指数一个月内会跌10%,就买入看跌10%的期权合约。如果一个月内该指数真跌超过10%,你就可以获得几十倍的收益。但是如果该指数一个月内没跌超过10%,比如只跌9%,那么你买入该合约的钱,就会全部归零打水漂。如果你买入的是一个月后看跌5%的期权合约,如果一个月内该指数跌超过5%,你可能也只能获得几倍收益。同理如果没跌超过5%,你买入该合约的前也会全部归零。如果你只是买看跌2%,那么即使该指数跌超过2%,可能也只能获得翻倍的收益。你买入看跌幅度越大的期权合约,这个杠杆就会越大,相当于买彩票的赔率就越大,能真出现对应跌幅时,你的收益也会越多。就好比买足彩,押对热门队伍,赔率很低,如果去押冷门队伍,赔率很高,一旦爆冷收益也很高。一份期权合约这个概率,主要分两部分,一个是这个看跌或者看涨的幅度,幅度越大概率越低。还有一个就是时间,时间越长概率越大,时间越短概率越小。比如,未来一个月指数跌20%的概率,肯定是比较小的。比如,要是你买一个月内看跌10%的期权合约,那么一个月内跌超过10%,你可以获得几十倍收益。但如果你买两年内看跌10%的期权合约,即使两年内跌超过10%,你可能也只能获得翻倍的收益。期权合约的价格,是会随着时间流逝而减少,这是期权一个主要特色。简单说,在你押对方向的情况下,股市波动越大,时间价值越高,期权价格越高。比方说,你买两年后看跌25%的期权合约,你刚买的时候是1000元/张的价格。一年后,指数如果还跟你买入时差不多,那么该期权的合约价格可能就只剩下500元不到。两年后,这个指数还没跌25%,哪怕跌了24%,该期权合约价格也会归0。比如,有大资金持有大量股票,但又害怕出现极端暴跌行情,这时候他可以拿出现货千分之一的资金,去购买深度看跌期权。假如在他持有看跌期权期间,指数出现暴跌,他持有的看跌期权可能就会暴涨上百倍,刚好可以弥补大资金现货持仓的损失。所以,这就相当于花钱买一份“消费型保险”,来保未来一段时间内防范出现极端暴跌行情。当然,期权的玩法和策略非常多,这种保险策略只是其中之一。比方说,大资金更多的玩法是当卖方,稳定赚取期权的时间价值。比方说,有大资金持有大量股票现货,但又怕两年内股市跌超过25%,于是买了大量两年到期看跌25%的期权。如果两年后股市没跌超过25%,期权买方的钱就会全部归零,而归零的这些钱,就会变成卖方的收益。反之,如果两年后股市跌超过25%,那么期权买方所获得的收益,就是卖方的亏损。对期权买方来说,风险就是买入期权的钱全部归零,但不会亏更多。而对期权卖方来说,风险是无限大,比方说,如果两年后股市跌一半,那么期权买方可以获得上百倍收益,而期权卖方就得承担上百倍的损失。当然,实际操作起来,期权卖方都得提前交保证金,如果亏损超过保证金,那么期权卖方也会被强制平仓。所以,对于期权卖方来说,震荡行情是最好的,股市波动越小,那么期权卖方就能越稳定赚取时间价值,就有看似稳定的收益。但一旦股市出现巨大的波动,比如“卖出看跌期权”,就相当于是做多指数,那么一旦指数出现暴跌行情,期权卖方就会出现动辄几十倍,上百倍的巨大亏损。对于“卖出看跌期权”来说,即使出现牛市,他的收益也不会变得更多,因为他就是赚取“看跌期权买方”的时间价值。比如这次引发关注的雪球产品,是锚定在中证500指数,这种产品的设计就是,如果两年后中证500指数没有跌超过25%,投资者就可以获得15%左右的“稳定”收益。哪怕中证500指数出现牛市,两年后涨上天了,该投资者也仍然是只能获得15%左右的票息收益。但如果两年后中证指数跌超过25%,投资者就会出现对应的亏损。就以新闻里提到这个“汤总”,2022年1月13日买入的雪球产品,当时中证500指数是收盘7097点;两年后到期时,2024年1月13日,中证指数收盘5206点,跌了26.6%,超过了该产品约定的25%幅度。所谓“敲入”,就是把投资者购买该雪球产品的钱,全部以两年前的价格买入中证500指数。也就是以7097点的价格买入,而当前中证指数是5206点,所以该投资者就会瞬间亏26.6%;而雪球产品里,还有“部分保证金雪球”,就是加杠杆的。比如该新闻里的“汤总”,因为他的保证率是25%,也就是4倍杠杆。相当于他用200万的钱,撬动了800万的资金买入中证500指数,亏26.6%,就是亏212.8万元,超过了他的本金200万元,所以他买入该产品的本金和票息就都归0。其实,这个汤总也是比较倒霉,如果今年1月13日,中证指数收盘时,两年跌幅不是26.6%,而是24.9%,只要没触发敲入条件,那么这名“汤总”不但不会把200万亏没,还能拿到对应的票息。但就是多跌了这么一点点,这名“汤总”的200万就打水漂了。也有40%下跌幅度的,也就是两年内股市只要没跌超过40%,就可以拿回本金和票息,但这种对应的票息就会比较低,通常只有8%的年收益率。这就是期权的特点,概率越大,收益越低,概率越小,收益越高。然而,两年前,在A股还处于高位的时候,券商却在大力推广这种高风险的产品。而且更过分的是,雪球产品是场外期权,本身期权就是高杠杆高风险,结果券商将这种高风险产品,包装成“雪球”之后,按照理财产品的宣传去跟客户推广。在两年前这些宣传里,雪球都成了一种有“稳定”收益的理财产品,这是很离谱的。很多购买雪球产品的人,在他们看来,股市要在两年内跌超过25%,概率比较低,只要股市不跌超过25%,就可以稳定获取15%的收益。而两年前,很多理财产品的收益率只剩下4%,这使得这类号称收益率可以达到15%的雪球产品,在高净值人群里,十分热销。而券商往往弱化股市跌超过25%的可能性,把这个产品收益说得稳稳的,缺乏让投资者认清风险。所以,无论如何都不能把雪球产品这种实际是高风险期权产品,宣传成理财产品。雪球产品就跟期权一样,本质属于一种高风险品种,只是工具,没有好坏之分,关键是看人们怎么运用。比如,有大资金买期权,只是为了给现货持仓当保险,而很多人买期权只是单纯当彩票去投机赌博。但把雪球产品当理财产品去宣传,缺乏风险提醒,那么自然就容易出问题。很多买雪球产品的人,可能都不知道这是一种期权产品,也不知道买雪球产品,就相当于做多A股指数,不清楚这款产品背后的运作逻辑,这就相当于是小绵羊进入到狼堆里,自然是任人宰割。当时舆论到处鼓吹牛市的声音,让人们缺乏风险意识,券商在股市高位去大力推雪球产品,用心不良。这就跟3年前,在沪深300都冲出历史新高的时候,舆论还在疯狂宣传那些抱团基金,搞所谓明星经理,让很多不知道风险为何物的新基民,疯狂追涨基金。上面介绍过,雪球产品能提供15%这么高的年收益率,这个收益来源于庞大的期权买方市场。很多大资金持有大量股票现货,但属于长期持有,不想减持,但在股市高位时,又怕未来两年股市出现大幅度下跌,这时候这些大资金就会买一些深度看跌期权。如果未来两年股市没跌那么多,这些钱就会成为卖方的收益。如果未来两年股市大幅下跌,大资金就可以用期权上的收益,来弥补现货的亏损。而卖方就会因此亏损。但在股市高位的时候,这些做市券商也不太想当期权卖方,因为他们也很清楚在股市高位去继续“做多”股市,风险很大。所以,这些做市券商就把这些“卖出看跌期权”,包装成雪球产品,作为场外期权,退推销给缺乏风险意识的投资者。而且比较讽刺的是,两年股市高位时,券商大力去推雪球产品,让投资者做多指数,给股市接盘。现在股市连续两年大幅下跌,已经跌到谷底了,券商反而都不去推雪球产品了。而且因为股市下跌,雪球产品的投资门槛,也从100万,被上调为1000万元。这充分说明一件事情,在风险高的时候,券商才会拼命跟你推销。当机会出现时,他们反而就不给你推销了,因为当前这个位置券商就可以自己去“卖出看跌期权”,可以自行承担风险。比如中证500指数过去两年已经跌了30%,那么未来两年再跌30%的概率就会非常低,于是券商就可以大量“卖出看跌期权”,稳稳换取时间收益。但反倒是这样风险比较低的机会,券商就不去跟客户大力度推销了。另外,关于很多人关心的,雪球产品是不是导致股市下跌的原因。这个影响自然会有一些,但如果要把股市下跌的原因,完全归咎于雪球产品,就有点夸大其实。很多进行这种“恐吓”的人,动不动就说有2000亿雪球产品,濒临爆仓。但其实,并不是说股市跌到某个点位,就会有2000亿雪球产品集中爆仓。因为2000亿显示雪球产品的总规模,这么多雪球产品也不是两年前在同一时间,同一点位集中买入的。信达金工团队近期测算,此轮跌幅造成约70亿的中证500雪球和50亿的中证1000雪球发生敲入。目前挂钩中证500与中证1000的雪球产品集中敲入区间分别在4800和5200点以下,在该区间内,平均每100点跌幅导致100亿左右中证500雪球和130亿中证1000雪球产品敲入。另外,集中敲入,是指投资者按照两年前价格买入对应价格指数,而是否卖出的决定权,是在券商手里。所以,虽然雪球产品这样集中敲入,是会给股市增加一些抛压,但也并非股市下跌的主要原因。其实相比现在所谓的“雪球危机”,2018年的“股权质押危机”才是真的凶狠。2015年大牛市期间,很多上市公司的股东,在股市高位去质押股权融资。然后到了2018年,由于股市连续下跌,一度都跌破2500点了,导致大量上市公司的质押股权面临“强平线”。截至2018年10月19日,A股上市公司大股东疑似触及平仓线的市值约2.98万亿元。也就是说,当时A股如果再多跌一些,可能会面临上万亿元的集中爆仓抛压,那才叫真正的系统性危机风险,上万亿集中抛压,会瞬间榨干A股流动性,导致流动性危机出现。类似于2015年股灾期间,A股是连续3天千股跌停,那才叫绝望。

而当前雪球产品总规模2000亿,每跌2%大约200亿的抛压,根本不会导致所谓系统性危机,顶多只是加速一下股市下跌。比如“汤总”这样的,只要过去一个月,股市少跌个2%,他这200万可能就不会亏没了。但有一些大资金,就是想要吞掉他们这些雪球产品背后的带血筹码,故意要把股市砸下来,砸穿这些雪球产品集中敲入价格,引发这些雪球产品集中敲入,被迫平仓,就会有大量带血筹码被动割肉,那么这些大资金,自然就可以反手把这些便宜筹码给照单全收。倒不是说股市跌26%,是因为大资金就为了吃这么点雪球产品。但假如股市因为其他原因已经在过去两年跌了24%,那么大资金才会盯上这些雪球产品,因为只要再多砸2%,就可以吃掉更多的便宜筹码。当前,挂钩中证500的雪球距离集中敲入还有8%空间,挂钩中证1000的雪球的集中敲入尚有7.3%的空间。要是中证500再跌8%,这2000亿雪球产品对应的带血筹码,就会被大资金吃干抹净。我们大多数散户,碰到这种极端阴跌的行情,大都选择装死躺平。但一些加杠杆的人,比如融资盘,股指期货期权,比如雪球产品,他们往往会因为股市大幅下跌而被动平仓,而这种被动平仓,自然会有被动抛压,这其实就是那些砸盘资金想要的。大家记住一点,所有砸盘的资金,他们把股市砸下来,最主要目的就是用更便宜的价格把筹码买回来。所以逼空或者逼多,都是常见杀爆对手盘的方法,在杠杆市场里比较常见。所以,我是一直奉劝大家,千万别去碰这类高杠杆产品。如果缺乏风险意识,就很容易成为这些豺狼虎豹的猎物,成为待宰的羔羊。