美国再无工业化可能,除非……

来源:鼠妈杂谈

微信号:gh_6186907f13df

英国是第一代工业狂魔,美国是第二代工业狂魔。

巅峰时期的美国,制造业占全球产出的40%以上,底特律的汽车流水线每7.8秒就能下线一辆轿车,匹兹堡的钢铁厂昼夜不停地闪烁着耀眼的铁花。

如今,实体经济已经无法支撑虚拟经济的泡沫,美国工业体系已经蜕变成组装工厂。

有货才有币,没货只有币,那也只是“傻币”。

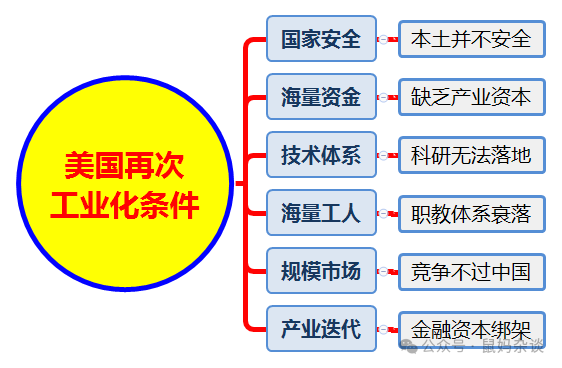

工业化至少需要六个条件,分别是国家安全、产业资本、技术体系、产业工人、规模市场和产业迭代,缺一不可。

但美国这六个条件都不具备了,想再次工业化,除非将美国推倒重来,出现一个为人民服务的组织,然后再苦两三代人才有可能,但美国是一个移民国家,能挣钱,大家呆着,不能挣钱,就树倒猢狲散了。

准确的说,不是美国没有再次工业化的可能,而是未来都悬了。

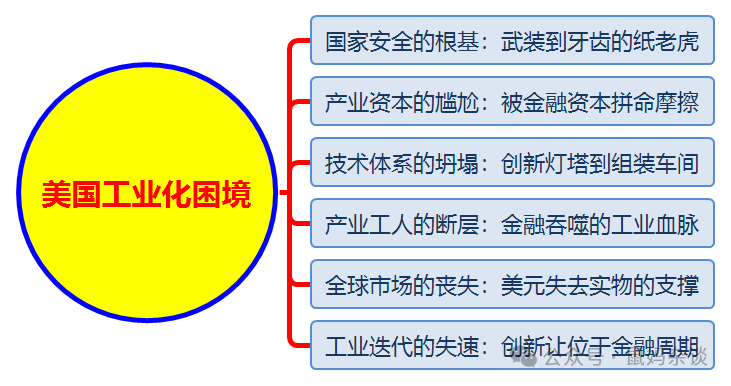

国家安全的根基:武装到牙齿的纸老虎

美国之所以能成为继英国之后的又一代霸主,基础原因是它远离欧亚大陆,别人打不着它,想打它,代价也极大。

随着工业化、智能化时代的到来,距离已经不是问题,更关键的是金融资本一家独大,美国的军事能力长期吃老本,想要军工再次崛起,除非打倒昂撒-犹太资本。

2020年新冠疫情期间,这个拥有11艘核动力航母、军费开支超过其后10个国家总和的超级大国,口罩的国产率不足1%。

F-35战机作为美国空中霸权的象征,每架需要417公斤稀土材料用于发动机永磁体、航电系统传感器等关键部件。

而中国不仅控制着全球90%的稀土冶炼产能,更掌握着200多种稀土功能材料的核心专利。

五角大楼2022年《供应链安全评估报告》无奈承认:“一旦供应链断裂,美军五代机生产线将在18个月内瘫痪,现有战机的维护保养也将在3年内陷入停滞”。

乌克兰日均消耗的155毫米炮弹达6000发,而美国全年产能仅14万发,美国不得不从韩国、以色列紧急调运库存,甚至翻新越南战争时期的老旧炮弹。

曾经的“民主兵工厂”如今连炮弹钢坯都要进口——美国本土最后一家大型炮弹钢生产厂已于2001年关闭,其厂房如今是一家电商仓库。

这种工业空心化的恶果,让美军参联会主席米利在国会听证会上坦言:“我们正在失去打一场大规模战争的工业基础,重建至少需要一代人的时间”

中俄舰艇和军机常去阿拉斯加溜达,就是告诉美国人:你的本土并不安全。

产业资本的尴尬:被金融资本拼命摩擦

2019年,波音公司的737MAX机型因自动防失速系统缺陷导致全球停飞、造成346人遇难的危机中,这家航空巨头仍斥资160亿美元回购股票,而用于改进安全系统的资金仅占其中3%,而乘客安全,没人关心。

更荒谬的是,公司高管的薪酬与股价挂钩,回购行为直接推高了他们的年薪,却让航空公司和乘客为安全隐患买单。

标普500公司2019年7290亿美元的回购规模,足以建造36座特斯拉超级工厂,却被投入到了虚拟经济的泡沫中。

这种“资本虹吸效应”直接导致美国制造业投资连续18年低于折旧率,形成“吃老本”的恶性循环:工厂设备平均服役年龄达28年,比德国、日本同类工厂高出15年,生产效率差距达30%。

当资本可以通过金融操作在一天内获得工业生产一个月的利润时,没人愿意耐心培育实体产业。

页岩气革命的兴衰是最生动的注脚。

2008-2014年间,华尔街向页岩企业注入1500亿美元高息债券,将其打造成“能源独立神话”的主角。

这些企业为了满足资本的回报要求,采取“透支式开采”,单井开采寿命从传统油田的30年压缩至5年,当油价跌破50美元时,450多家企业集体破产,留下Permian盆地随处可见的废弃钻井平台——这些平台的环保清理费用高达每座200万美元,最终由纳税人买单。

通用电气2015年剥离金融业务时,GE的资产规模达5000亿美元,是工业资产的两倍。其CEO杰夫・伊梅尔特曾直言:“金融业务的利润率是制造业的3倍,为什么不做?”

如今,通用电气的市值不及中国三一重工的三分之一,在风电、燃气轮机等核心领域的市场份额被中国企业大幅挤压。

当硅谷风投将90%的资金投入加密货币和元宇宙时,美国电网变压器的平均服役年龄已达40年,超过设计寿命15年,2021年得州大停电导致200多人死亡,暴露了基础设施的脆弱性。

而中国特高压电网正以每年5000公里的速度延伸,构建起全球最稳定的电力骨骼,其输电效率比美国电网高出20个百分点。

技术体系的坍塌:创新灯塔到组装车间

1984年贝尔实验室的分割,标志着美国基础研究体系崩塌的开始。

这个诞生过晶体管、激光器、太阳能电池的“创新圣殿”,曾7次获得诺贝尔奖,巅峰时期有3万人专注于基础研究。

而被AT&T分割后,贝尔实验室逐渐沦为企业财报里的成本项,研究人员从2万人缩减至不足3000人,基础研究预算削减70%。

2023年美国联邦研发支出占GDP仅0.7%,不足中国的三分之一,而企业研发中80%用于改进现有技术,真正颠覆性创新的投入占比跌至12%。

这种“重应用、轻基础”的倾向,让美国在高端机床领域的市场份额从20世纪80年代的70%萎缩至18%,被日本、德国和中国远远甩在身后。

高端机床是“工业母机”,决定着一个国家制造精度的上限,美国如今在航空发动机叶片加工领域,仍需进口中国的五轴联动数控机床——这种机床的定位精度可达0.001毫米,相当于头发丝直径的1/80。

制造与研发的脱钩已成致命伤。

波音787将70%生产外包,自己沦为“全球组装车间”,结果因意大利供应商的机身段、日本供应商的机翼、美国供应商的航电系统标准不统一,导致机身接缝误差超标3毫米,不得不耗费billions美元重新调校,交付延迟达38个月。

苹果公司的困境更具代表性。

当它试图在得州组装MacPro时,发现连符合精度要求的螺丝钉都要从中国进口——这种直径2.3毫米的特种螺丝需要在-50℃至120℃环境下保持强度,美国本土企业的合格率仅30%,而中国企业可达99.9%。

这种“创新孤岛”现象,印证了“离开制造土壤,技术之花终将枯萎”的规律:苹果的设计能力仍领先,但缺乏配套的精密制造能力,最终不得不将大部分产能留在亚洲。

标准制定权的旁落更具战略深意。

在工业互联网领域,德国工业4.0与中国智能制造标准形成了两强争霸的局面,美国提出的“工业互联网联盟”因缺乏产业支撑沦为空谈。

中国拥有全球50%的5G基站、70%的锂电池产能、80%的光伏组件产能,这些实体产业正在重新定义世界贸易的规则。

正如MIT技术评论所言:“当美国还在争论元宇宙的标准时,中国已经用实体产业写下了新规则——新能源汽车的充电接口标准、特高压输电的技术规范,这些都在成为全球效仿的范本”

产业工人的断层:金融吞噬的工业血脉

美国制造业产业工人数量从1980年1920万的峰值,跌至2022年的1300万,平均年龄从34岁升至44岁。

更严峻的是人才断层,18-34岁群体中制造业就业率十年内下降了37%,职业高中从1.9万所锐减至3000所。

年轻人宁愿在华尔街做“金融民工”拿6万美元年薪,也不愿进工厂当技术工人拿8万美元年薪,这种选择背后是社会价值观的扭曲:制造业被视为“低端职业”,金融、科技才是“精英赛道”。

培训体系的瓦解加剧了危机。

IBM的“新领教育”计划投入10亿美元,却只覆盖了技能缺口的5%,全美700万技术岗位虚位以待。

通用电气路易斯维尔冰箱厂关闭时,1600名掌握精密钣金技术的工人被迫转行,而这些技术需要5-8年才能培养成熟。对比之下,海尔胶州智能工厂每年培养2000名数控专家,通过“师傅带徒弟+数字化模拟”的方式,将培养周期缩短至18个月,这些工人能熟练操作德国KUKA机器人、瑞士GF加工中心等高端设备。

对比德国的“双元制教育”和中国的职业教育体系,美国的缺陷暴露无遗。

德国中学生中50%选择职业教育,企业承担70%的培训成本,工程师占总人口17%;

中国拥有6000万工程师群体,职业院校年毕业生达1000万人,覆盖从电工到工业机器人运维的全领域;

而美国对应数字仅为760万工程师,且过半集中在软件领域。

当特斯拉上海工厂的工人能在3个月内掌握机器人调试技术时,美国密西西比州的工厂还在为招不到会看机械图纸的工人发愁——这种人才储备的差距,不是靠补贴就能弥补的,工业文明的传承需要的是代代相传的工匠精神。

全球市场的丧失:美元失去实物的支撑

2023年第一季度,东盟超越美国成为中国最大贸易伙伴,1.56万亿元的双边贸易额中,人民币结算占比达38%,这个数字在2015年还不足5%。

这种“去美元化”趋势不是偶然,当美国制造业占全球比重从1990年的22%降至2023年的8.5%,美元作为贸易媒介的地位就失去了物质基础,毕竟,没人愿意长期持有一个不能兑换等值实物商品的货币。

沙特将26%的对华石油贸易改用人民币结算,巴西清空30%美元储备,印度与马来西亚用卢比结算棕榈油贸易,这些动作都在传递同一个信号:货币霸权终究要靠实体产业背书。当美国不能提供足够的商品时,美元的信用基础就会动摇。

美国主导的旧贸易体系正在加速瓦解。

WTO上诉机构瘫痪五年后,各国纷纷转向区域协定,非洲自贸区覆盖近14亿人口的市场,RCEP形成世界最大自贸区,而美国却在退群的路上越走越远:退出TPP、重谈NAFTA,试图用“价值观贸易”替代实体合作,却发现没有产业支撑的规则无人理睬。

在新能源领域,中国电池占全球73%份额,欧盟11%,美国仅7%,这种产业差距直接导致美国在气候谈判中失去话语权:当你不能提供光伏板、风电设备,却要求别国减排,显然缺乏说服力。

当中国能为发展中国家提供从光伏组件到电动汽车的全产业链解决方案时,美国的“民主价值观贸易”就成了无源之水。

巴基斯坦的光伏电站采用中国组件和逆变器,度电成本比美国方案低30%;

埃塞俄比亚的城市轻轨使用中国动车组,建设周期比欧洲方案缩短一半;

这些项目不仅提供设备,还包含技术转移、人员培训,形成可持续的产业生态。

美国商务部数据显示,2023年美国从中国进口的机电产品占比仍达42%,这些产品不是靠关税就能替代的,从iPhone的摄像头模组到特斯拉的电池壳体,美国本土企业短期内难以量产。

“制造即权力”的新逻辑正在重塑世界。

中国在特高压输电、5G基站、新能源汽车等领域的绝对优势,使其成为全球产业链的“稳定之锚”。

当越南工厂还在为中国设备的核心部件发愁时,当印度手机厂的70%零部件依赖进口时,中国“全产业链优势”的护城河就愈发清晰——从稀土开采到芯片制造,从基础材料到终端产品,形成完整闭环。

这不是封锁的结果,而是工业文明自然演进的产物:当一个国家能以最高效率、最低成本生产几乎所有工业产品时,它自然会成为全球供应链的中心。

工业迭代的失速:创新让位于金融周期

美国最早研发3D打印技术,却在中国实现产业化,2018年中国工业级3D打印机安装量是美国的3倍,在航空发动机叶片、火箭燃料贮箱等精密制造领域反超。

美国NASA研发的金属3D打印技术,因缺乏量产能力,最终授权给中国企业进行商业化;

中国商飞用3D打印技术生产C919的钛合金部件,成本降低50%,重量减轻30%。这种“美国发明、中国落地”的模式,揭示了工业迭代的致命缺陷,当“试制-量产”环节断裂,再好的创新也只能是实验室里的展品。

波士顿咨询测算,美国新技术从实验室到工厂的转化周期是中国的4.7倍——美国平均需要7.2年,中国仅需1.5年。

这种效率差距在工业4.0时代足以致命,当中国企业用6个月完成一款新能源汽车的从设计到量产时,美国企业可能还在进行供应链招标。

这种差距源于工业生态的完整性,中国拥有39个工业大类、191个中类、525个小类的完整工业体系,能在72小时内配齐一款新产品所需的所有零部件。

绿色智能制造的赛道上,美国已明显落后。

2022年全球新能源投资1.4万亿美元,中国占5460亿,美国仅1410亿,这种投入差距直接导致美国在光伏、风电、储能等领域的边缘化。

世界经济论坛评选的“灯塔工厂”(代表全球智能制造最高水平)中,中国以44家位居第一,美国12家。

这些中国工厂不仅自动化程度高,更实现了“绿色制造”,宝钢湛江基地的吨钢能耗比美国同类工厂低18%,废水循环利用率达98%。

这种差距不是靠补贴就能缩小的,工业生态的培育需要十年磨一剑的耐心,而华尔街的季度报告周期根本容不下这种耐心。

芯片产业的困境最具代表性。

美国建设一座先进芯片厂需要3~5年,而美国芯片法案的补贴要分五年发放,这种节奏错位导致英特尔、三星等企业仍将70%的产能投放在亚洲。

中芯国际却能在上海实现“一年一座新工厂”的建设速度,其临港基地从破土到投产仅用14个月,创造了业界纪录。

这种“工业执行力”的差距,本质是制度逻辑的差异,当美国用金融思维规划工业,中国用工业思维塑造生态,胜负早已分晓。

中国路径的经验:工业化不是选择题而是生存题

中国的工业化之路堪称现代版“愚公移山”。

1953年启动的156个工业项目,是在人均钢产量仅2.3公斤,不足美国1/100的基础上起步的。

全国人民勒紧裤腰带,用“鞍钢宪法”的群众创新精神、“三线建设”的战略定力,用30年时间建立起完整工业体系——从螺丝钉到万吨水压机,从自行车到喷气式飞机,虽不先进但门类齐全。

这种“内生式发展”与欧美殖民掠夺、日韩依附型发展截然不同,它证明了工业化可以不靠掠夺、不靠依附,靠的是民族的集体意志。

五大支柱撑起了中国的工业大厦:

抗美援朝打出的和平环境让工业化得到机会,两弹一星的成功避免了苏联解体式的地缘风险;

“以粮为纲”政策通过统购统销提取的农业积累,支撑了重工业起步,这种“剪刀差”虽有代价,但实现了工业化的原始积累;

从“两弹一星”到“北斗导航”,核心技术从不是买来的,而是通过“逆向工程+自主创新”逐步突破,形成“引进-消化-吸收-再创新”的良性循环;

9年义务教育和职业教育培养的4亿技能劳动者,构成工业的血肉,他们既掌握基本技能,又有吃苦耐劳的精神;

14亿人的超大规模市场,为产业迭代提供了试验场,一款新产品能快速实现规模效应,摊薄研发成本,比如中国新能源汽车企业能在3年内完成从0到100万辆的跨越,这种速度在小国市场难以想象。

这五大支柱环环相扣,形成其他国家难以复制的生态系统。

当西方学者还在争论“中等收入陷阱”时,中国用全球45%的工业总产值给出了答案:工业化的本质是整个民族对现代化的渴望与牺牲。这种渴望,在非洲、在拉美或许同样存在,但缺乏将渴望转化为行动的组织能力与制度韧性。

霸权黄昏的启示

美国工业化的式微与中国的崛起,这是一场工业文明的接力赛。

这种变革是一场竞赛,谁能更高效地组织生产、更持续地投入创新、更广泛地培育人才,谁就能赢得主动权。

谁能掌握实体经济的主动权,谁能平衡资本与产业的关系,谁能培育可持续的工业生态,谁就能赢得未来。

对于后发国家而言,中国的经验提供了重要启示:

工业化没有捷径,国家安全、资本积累、技术自主、人才储备、市场培育,这五道关必须逐个攻破;

工业化也不是选择题,而是必答题,每个国家都应找到适合自身的路径,越南可以专注劳动密集型产业,德国可以深耕高端制造。

但无论选择何种路径,有一点不会改变:在这个由实体产业定义权力的时代,离开了工业根基的霸权,终将成为历史的注脚。

站在人类文明的维度看,从英国蒸汽机革命到美国电力革命,再到中国引领的绿色智能制造革命,工业文明的竞赛一直在上演。

美国的故事告诉我们,金融的翅膀再华丽,也不能替代工业的双腿。

利益集团们不斗个头破血流,不分出子丑寅卯,99%的老百姓不饿得前心贴后背,美国的再次工业化是不会重新开始的。

即使如此,也未必会成功,因为六大系统的重建都是血泪浸泡出来的。

相关文章

-

沈飞27万平巨厂曝光,歼-35产能要逆天?

作者:牲产队长来源公众号:牲产队沈飞27万平超级厂房曝光,中国要“流水线造战斗机”了,看到这消息,我第一个反应:“中国航空工业,这是要开挂啊!”27万平方米,什么概念?相当于38个标准足球场,比北京鸟巢还大,与美国洛马为F-35打造的沃斯堡总装厂比起来,规模也是旗鼓相当,而厂房内配备的,是复合材料加工中心、钛合金增材制造中心、智能化物流系统等顶尖设施。有人可能觉得:“不就是厂房大了点,多造几架飞机呗。”但这事真没这么简单,用专家的回复,这里不是传统“机库式”生产,而是采用“脉动生产线”,之所以说新厂房的意...

2025-07-14 07:20:23 沈飞万平 -

美国再无工业化可能,除非……

来源:鼠妈杂谈微信号:gh_6186907f13df 英国是第一代工业狂魔,美国是第二代工业狂魔。巅峰时期的美国,制造业占全球产出的40%以上,底特律的汽车流水线每7.8秒就能下线一辆轿车,匹兹堡的钢铁厂昼夜不停地闪烁着耀眼的铁花。如今,实体经济已经无法支撑虚拟经济的泡沫,美国工业体系已经蜕变成组装工厂。有货才有币,没货只有币,那也只是“傻币”。工业化至少需要六个条件,分别是国家安全、产业资本、技术体系、产业工人、规模市场和产业迭代,缺一不可。但美国这六个条件都不具备了,想再次工业化,除非将美国推倒重来,...

2025-07-14 07:20:21 美国再无 -

表面省钱,实际挖坟!

作者:码头整薯条的海鸥来源:码薯学人今天我们来聊聊鲁比奥的大裁员。在7月12号,美国主管外交的国务院开始大裁员,首批裁员1353人,预计最后会在整个外交系统内裁掉3000人。被裁的人被特朗普定义为非核心职能部门,这些人中有的是在美国本土的官僚(以人道主义援助为主),也有在那些被特朗普认为不重要小国的外交官(包括大使馆和领事馆)。砍人道主义援助从特朗普砍国际开发署的时候就已经是板上钉钉的事了。表面上是美国人傻钱多给人送钱史密斯专员中饱私囊,实际上这背后是美国的对外干涉能力。但是,不要以为特朗普砍了进步主义叙...

2025-07-14 07:20:18 表面实际 -

特朗普的第三个任期毁于爱泼斯坦!

作者:叶立华来源:求实处(ID:gh_a2f5eb6a8f0c)最近特朗普的选民赚了点钱,就开始关注社会公平问题了。 选民对司法部长帕姆·邦迪处理爱泼斯坦性侵案的方式表示不满。特朗普被迫站出来支持邦迪,说选民们不要太过执着于这件案子。 为此还特意发了个长文,说没有人关心爱泼斯坦,不能在他的案子上浪费更多精力了,这就带来了一个好消息和一个坏消息,好消息是美国的舆论真允许选民和总统对着干,坏消息是这些选民原本根本没关心过这件事。 是最近跟着特朗普炒股赚了不少钱以后,他们才关心了起来爱泼斯坦问题。特朗普讲了一万...

2025-07-14 07:20:17 斯坦任期第三个 -

“严厉的爱”来了,特朗普重拳砸向欧盟!

原创: 后沙来源微信公众号:后沙已获转载授权据“央视新闻”消息,7月12日,美国总统特朗普在社交媒体上发布致墨西哥和欧盟的信件,宣布自2025年8月1日起,美国将对来自墨西哥和欧盟的产品征收30%的关税。墨西哥总统辛鲍姆今天回应了特朗普,她还是坚持原来的立场:在打击毒品方面,墨美可以协作、可以共同行动、可以共享情报。但墨西哥绝不接受附属关系,绝不接受美军出现在墨西哥领土上,坚决捍卫国家主权。拉美国家都站在了墨西哥一边,否则它们都可能被特朗普以同样的理由强行驻军。美墨之争的关键点是:美国想以关税为施压手段,...

2025-07-14 07:20:15 来了重拳欧盟 -

-

俄唯一航母将被放弃,普京怎么不修了?

作者:牲产队长来源公众号:牲产队“库兹涅佐夫”号,这艘曾让北约头疼的“海上巨兽”,终成了俄海军的烫手山芋。7月11日,俄罗斯《消息报》报道,俄唯一航母“库兹涅佐夫”号的维修和改造工作,已经全面暂停,国防部可能放弃修复,不少专家甚至建议拆解卖废铁。这艘从1987年服役的老舰,自2017年起就进入大修模式,开始现代化改造的航母,本应焕然一新,结果修了8年越修越烂,维修期间火灾跟家常便饭似的、起重机还砸出个大洞、就连修船的浮船坞也直接弄沉了。现在,俄罗斯官方终于绷不住了:“修不起,也不想修了!”当然,面对困局,...

2025-07-14 07:20:08 不修将被航母 -

俄罗斯高官自杀之谜!

作者:云梦竹来源:卢克文工作室(ID:lukewen1982)2023年10月,鉴于库尔斯克与内务部通力合作,在战争期间维持了边境稳定,并且修建了稳固的边境防线,内务部决定赠送一把功勋手枪,给予该州州长罗曼·斯塔罗沃伊特。此时的罗曼·斯塔罗沃伊特意气风发,他告诉记者:我很自豪!为俄罗斯服务!这个奖项不仅是对我本人工作的肯定,也是对所有为此做出贡献的库尔斯克居民的肯定。莫斯科是否肯定库尔斯克居民我们不得而知,但对于斯塔罗沃伊特的肯定却是不掺假的。在得到内务部嘉奖后,普京于2024年5月亲自任命斯塔罗沃伊特为...

2025-07-14 07:20:06 俄罗斯之谜高官 -

白宫贴出一张图,全世界哭笑不得!

文章经授权转载自 牛弹琴(ID:bullpiano)作者:牛弹琴白宫贴出一张图,全世界哭笑不得。什么图?这一次,总统特朗普变成了超人特朗普。白宫在转发这张P图时还写道:希望的象征。真理。正义。美国道路。超人特朗普。怎么样?脑洞够大吧,美利坚合众国总统特朗普,摇身一变,成了超人。特朗普是懂传播的,这应该是蹭《超人》新电影上映。所以,白宫转发的P图,模仿的就是电影海报,超人特朗普,穿着蓝色紧身衣、红披风,身材结实,年轻又潇洒。但全世界哭笑不得。你是美国总统啊,怎么去做了神话超人?但对爱玩又爱上头条的特朗普来说...

2025-07-13 14:08:27 白宫哭笑不得贴出 -

印度又挖了天大一个坑,要围剿全球资本!

来源:一个坏土豆 ( ID:iamhtd )最近大量的媒体报道,有一家公司,我们暂且叫它鑫公司,暴雷了,老板卷款200亿跑路出国,所有投资人血本无归欲哭无泪。我跟你讲下这个公司是怎么骗钱的,其实就和印度一样,是最拙劣简单的骗局.......这家公司宣称你只要对它投资,日收益率可以达到1%-2%。你知道这是啥概念吗?你往这个公司投100万,年底你就至少有365万的收益,加上本金,你的100万变成了465万!牛币不牛币!!!!巴菲特号称全球投资之神,最近几年的年度收益率也就是10%左右,而你只要投资了鑫公司,...

2025-07-13 14:08:25 印度天大挖了