一些金融扰动!

来源:大白话时事

微信号:xhdb66

日本央行在本周五大概率会加息。

不过围绕着日本央行加不加息,市场不断传出一些小道消息,乃至对全球金融市场都有一些影响。

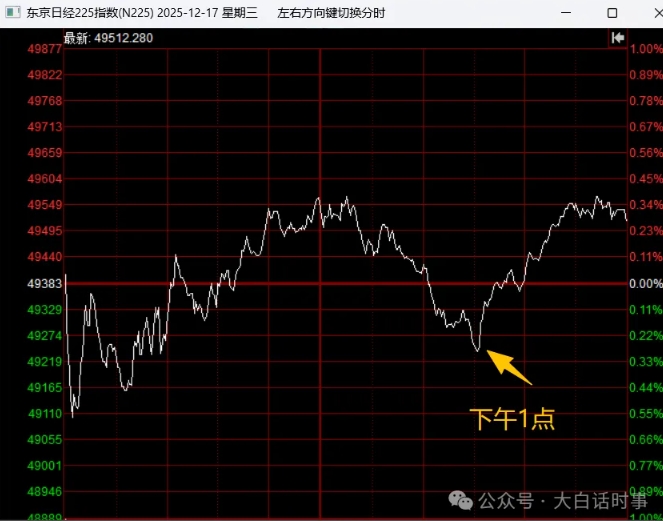

比如,今天下午1点左右,高市早苗在国会上发表讲话时提到:“日本目前所需的是通过积极的财政政策加强自身实力,而非过度紧缩财政。”

这句话被解读为高市早苗仍然会维持积极宽松的财政政策,乃至会影响到货币政策。

因为紧货币,宽财政,并非一个常规选项。

于是下午1点,日本股市率先止跌反弹,当然这个反弹幅度也并不大。

乃至美股和A股在下午1点半开始,都同步出现一波反弹。

美股的反弹幅度并不大。

倒是A股在下午1点半的反弹幅度比较大,把股市从悬崖边拉了回来。

因为盘面突然有异动,所以大家都在找消息。

于是一则消息广为流传,13点49分的时候,某财经网站的编辑发了个消息称:“日本央行前副行长、政府小组成员若田部昌澄:鉴于中性利率水平,日本央行应避免过早加息以及过度调整货币支持措施。“高市经济学”承袭了“安倍经济学”的部分元素,但更侧重于强化经济的供给侧。”

一开始,这则消息并无其他可靠信源交叉验证,网络上流传的消息主要来自于这个网站的这个帖子。

真实性还是比较可疑。

不过到了下午5点52分,路透社发了篇报道,讲的就是高市早苗下午国会讲话。

这篇报道里提到:“高市在由其支持再通缩的顾问组成的小组上发表了声明,其中包括前日本银行副行长田部昌澄,他目前是政府最高经济委员会成员。”

图里的“若部政澄”,就是“田部昌澄”,因为原文是英文,机翻的音译差异导致的。

二者的英文名是一样的,职务名称也一样,所以是同一个人。

路透社这个报道里说:田部昌澄告诉小组:“虽然政策制定者必须警惕过度的市场波动,但我们没有看到任何偏离基本面的举措。”

田部昌澄还表示:“政府必须通过财政支出和增长战略提升经济潜在增长,提高日本的中性利率——即既不刺激也不冷却增长的水平。如果日本的中性利率因此上升,日本银行加息是很自然的。”

田部昌澄补充道:“然而,日本央行必须避免过早加息或过度撤回货币支持。”

这应该就是下午1点多,某网站那则消息的具体信源。

其实这个田部昌澄是有名的日本鸽派官员,他是2023年离任日本央行副行长职位。

他在今年10月曾表示:“如果持续实现2%通胀目标的前景改善,日本央行可能会加息,但鉴于经济迹象疲软,今年加息的理由将难以证明。

田部昌澄是财政和货币政策的鸽派,他支持日本央行谨慎的政策正常化,并表示如果经济好转,可能会进一步加息。

不过随后事态的发展,显然已经超出这位日本央行前副行长的判断。

12月1日,日本央行行长植田和男公开表示,日本央行将在下次政策会议上评估提高利率的“利弊”。

这一下子就把市场对于日本12月加息的预期大幅提高了。

而且12月11日,美联储降息之后,又日本前央行官员也跑出来预测称:“日本央行行长植田和男的政策路径可能包括到 2027 年加息四次,其中三次是在下周备受期待的加息举措之后。”

12月1日,和12月11日,这两则消息让市场对日本加息的预期产生非常大的影响。

但今天高市早苗的讲话,倒是没有对市场对日本12月就预期产生较大影响。

这个看某押注网站的概率就知道了。

目前押注网站上认为日本本周五加息的概率是达到99%了。

高市早苗讲话,只是延续她一贯说要积极财政的基调,并没有说一定不能加息。

宽财政、紧货币虽然不是一个常规货币选项,但在当前这种局势里出现,也不奇怪。

毕竟美联储都开始高息扩表了,之前日本也搞过一边加息一边扩表的魔法操作。

这都见怪不怪了。

过去一周,国际金融市场围绕日本央行加息的事情,出现一些来回波动。

主要是因为,国际金融市场上,不少人担心日本央行加息会释放黑天鹅,引发套利交易大规模平仓,从而对全球金融市场造成冲击。

不过,我之前也分析过,日元套利交易,更多只是给美联储背锅的。

这倒不是说日元套利交易大规模平仓影响不大,这个确实会给全球金融市场带来一些冲击。

但问题是,日元套利大规模平仓是美联储激进加息的“果”,而这个“结果”导致的一些金融风险,那么祸根应该还是算在美联储激进加息头上。

所谓日元套利交易,就是基于日本过去20多年的低利率宽松货币政策,以极低利率在日本发债,然后通过日本跟美国金融市场高度关联的自由流动特性,“借日元,买美债”,从中赚取利差。

因为日本10年期国债在2021年之前是长期处于接近0利率的水平。

而美国10年期国债在2020年之前,通常还有2%左右的水平,2020年因为无限印钞大放水,才一度跌破0.5%;

美日国债通常是有2%左右的利差,所以才会有大量资金做日元套利交易。

但是美联储2022年激进加息后,首先导致日元汇率大幅贬值,这使得做日元套利交易的做多日元对冲的风险和成本大幅提高。

做套利交易,追求的就是稳定,所以,“借日元,买美债”,是把日元换成美元,是做空日元的行为,那么通常做套利交易的大资金,就需要同时做多日元来对冲。

否则一旦出现日元汇率大幅升值的情况,会导致套利交易做的那点利差收益,还不够汇率波动亏损。

但因为日元汇率在2022年出现大幅贬值,所以做日元套利交易的资金,其汇率对冲的成本就大幅上升了,因为对冲要做多日元,因此产生的亏损,就会减少做利差的收入。

这使得,在2022年就出现有大量套利交易资金,兜售美债,选择平仓,也给2022年的全球金融市场带来一些冲击。

而日元汇率之所以大幅贬值,也跟美联储2022年开始的激进加息有关。

此外,由于美联储激进加息,这就导致日本要被迫加息。

这在历史上是出现过很多次的。

所以,所谓日本加息是背刺美国的说法,实际上早就被事实证伪。

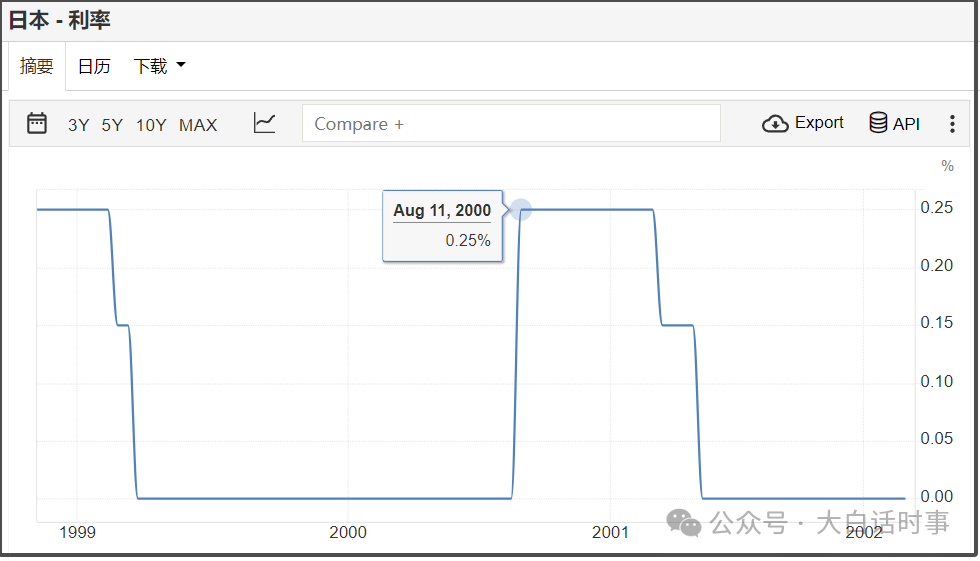

1988年,美联储加息。

1989年,美联储开始降息。

而这时候日本反而开始加息,这是背刺美国吗?

结果反而戳破日本90年代泡沫。

1999年,美联储开始加息,一直加到2000年,然后2001年开始降息。

而日本是在2000年8月有过一次小幅加息,而美股泡沫是2000年3月就被戳破了,这自然也谈不上背刺。

还有一次是美联储2004年6月开始加息,一直加到2006年6月,然后2007年开始降息。

日本是在2006年7月才开始加息,一直加到2007年2月,然后2008年次贷危机爆发后,才降回0利率。

假如日本加息就是背刺美国,那从1990年到现在,起码背刺3次。

美国过去三十年被日本背刺3次,居然敢怒不敢言,任由日本背刺,这显然不符合客观现实的美日关系实际情况。

如果背刺之说成立,那么日本就不是美国拴着的宠物,反倒是日本骑在美国头上。

所以,背刺之说并不靠谱。

还有人说,日本央行历史上每次加息都会引发金融危机,这就未免太高看日本央行加息的影响力。

日本1990年把利率加到6%,加息幅度确实很大,但戳破的是日本自身泡沫,随后日本在2000年、2007年的加息幅度都很小。

比如,日本2000年是只加息0.25%,而且只加息了一次,影响可以说是忽略不计。

结果就有人说是日本2000年加息背刺了美国,戳破美国2000年科技泡沫。

日本在2006年7月加息一次,25基点幅度。

2007年2月又加息一次,同样25基点。

然后就是一直到2008年次贷危机爆发,又降回0利率。

结果有人就把日本2007年两次加息,累计0.5%的加息幅度,说成是日本加息导致次贷危机爆发。

这就有点离谱。

实际上,日本央行1990年、2000年、2007年的加息,都是迫于美联储加息的压力。

美联储加息是因,日本加息是果。

整理一下:

1988年美联储开始加息,1989年2月暂停加息,1989年6月开始降息。

而日本是在1989年6月开始加息,随后1990年日本泡沫破裂。

1999年美联储开始加息,2000年5月暂停加息,2001年开始降息。

日本是在2000年8月开始加息。

2004年6月美联储开始加息,2006年6月暂停加息,2007年开始降息。

日本是在2006年7月开始加息。

本轮周期里。

美联储是2022年3月开始加息,2023年7月暂停加息,2024年9月开始降息。

日本是在2024年3月开始加息。

可以看到,日本每次加息,都是在美联储暂停加息后不久,是迫于美联储压力加息,而不是什么背刺美国。

金融危机的爆发,是美联储加息导致的。

只不过,历史上每次金融危机的爆发,往往距离美联储首次加息的时间点会有2-4年的间隔。

所以每次金融危机爆发,刚好是美联储降息,以及日本加息的时间点。但这并不意味着是美联储降息,或者日本加息才导致金融危机爆发。

美联储加息才是主要祸根。

当然,美联储加息这个“因”,也只是更复杂“原因”的结果。

相关文章

-

TVB落选港姐分手后性感大解放!近照被赞太有女人味!曾主持节目频出错!

TVB女艺人黄婉恩曾参加2020年港姐竞选,入围最后五强,虽然落选但仍成功加入无线电视,最初担任娱乐新闻台记者以及《港生活・港享受》的主持人,之后还客串《爱・回家之开心速递》《双生陌生人》等剧集! 近日黄婉恩在社交网大晒性感穿搭照,只见她身穿深色外套搭配蕾丝内衣,火辣造型引来网友刷屏,纷纷称赞:好性感、越来越有女人味、身材保养得真好。 据悉,黄婉恩入行前在银行担任助理客户经理,为追逐演艺梦...

2025-12-19 08:30:46 她在名字网友 -

TVB男星模特出身长相帅气!自爆兼职搬运工!自叹形势不好压力大!

艺人刘颂鹏(Enson)曾当过模特,2021年加入TVB成为经理人合约艺人,去年参演《爱・回家之开心速递》后,凭Sam一角获得关注。之后他又参演重头戏《巨塔之后》与《新闻女王 2》,尽管饰演的都是小角色,但他靠着帅气的长相和阳光的气质,还是成功让更多观众记住了自己。 不过,当下正处于影视行业寒冬期,不少艺人都身兼数职维持生计。近日,刘颂鹏就现身启德方舱医院做起了搬运工人,他表示:“现在经济形势不...

2025-12-19 08:30:44 我的的人艺人 -

TVB视帝前妻庆46岁生日!饮酒后满面通红!新欢疑现身拍照!

TVB前女星欧倩怡与61岁的视帝郭晋安曾是圈内模范夫妻,可惜两人在去年5月宣布离婚,结束了18年的婚姻。离婚后,欧倩怡搬离了西贡匡湖居的住所,自己租房居住,同时重返职场靠自己谋生。即使郭晋安资产雄厚,但欧倩怡多次表示自己手头拮据! 去年10月中旬,欧倩怡被曝与一位光头新欢相恋,疑似觅得第二春,欧倩怡则称赞对方人很不错,两人正处于互相了解的阶段。 近日欧倩怡46岁生日,她在社交网分享出庆生照,发...

2025-12-19 08:30:42 两人生日西贡 -

TVB《璀璨之城》开拍!张曦雯坦言被吴卓羲帅到!张智霖大赞高海宁演技

TVB重头剧《璀璨之城》昨日在澳门举行开机拜神仪式,男女主角张智霖(Chilam)、张曦雯(Kelly)、高海宁(高Ling)、吴卓羲(Ron)及多位参演演员均有出席,现场热闹。 剧中吴卓羲与张曦雯饰演一对豪门夫妻,被问到二人首次正式合作的感受,张曦雯表示:“很开心,他开工的时候会给大家带来很多欢乐,演戏也非常棒。” 据悉,为演好豪门太太这个角色,张曦雯还特意拿出自己的私藏衣服搭配,吴卓羲则透露...

2025-12-19 08:30:39 问到剧中两人 -

TVB花旦回应唱歌面目狰狞!坦言忘记表情管理:我也觉得很丑

36岁的TVB花旦刘佩玥向来热爱唱歌,除了参加《中年好声音 4》艺人赛区的比赛外,她近日还在广州举办了首个个人音乐会。不过她演唱 Beyond 经典歌曲《海阔天空》时的表情,被指十分狰狞。刘佩玥今日在社交网发文,称已收到了大家的意见,从音乐会结束的那一刻起,就一直在反省自己的不足:“我知道自己就是唱歌界的新手,有时候真的会有力不从心的情况,顾着跟上音乐节奏和歌词,就完全忘记了表情管理…… 我自己...

2025-12-19 08:30:37 音乐会自己的不足 -

应届港姐冠军庆27岁生日!大晒与男友拥吻浪合照!郎才女貌十分般配

应届港姐冠军陈咏诗早在参选港姐初期,就大方承认有了男友,而她与男友在泰国激吻的视频也随之流出。事后她回应称这并非负面事件,还大方表示如果大家想多看一点,完全可以直接分享。日前陈咏诗迎来 27 岁生日,她在社交网发布庆生照,发文:“2025 这一年过得可真是跌宕起伏,能被爱包围着,还能和这些给我家一般归属感的人一起庆祝生日,我满心感激。” 照片里,陈咏诗身穿吊带低胸裙,男友Martin紧紧搂着她...

2025-12-19 08:30:35 男友咏诗的人 -

为什么泰国要重拳打击柬埔寨电诈黑产?

作者:牲产队长来源公众号:牲产队泰国重拳打击柬埔寨电诈黑产。在泰柬边境线上,已经有十多座赌场、电诈园区,被泰军的F-16战斗机摧毁了。对这些赌场、电诈黑产,泰国是毫不留情,凡是在攻击范围以内的,几乎都给摧毁了。同时,在妙瓦底方向,缅军也出动重炮,把妙瓦底电诈园区给炸平了。为什么泰缅两国都开始发力,猛轰电诈黑产了呢?首先,我要提醒大家的是,电诈黑产不会消失,只会转移。缅北电诈没了,它们就藏身于缅东妙瓦底了。妙瓦底电诈没了呢?他们则转移去了柬埔寨。那柬埔寨电诈会不会被泰军全面铲除呢?答案是不会。为什么不会?主...

2025-12-19 07:20:27 柬埔寨泰国重拳 -

-

-

中国重大突破,中美高端博弈中国最大优势曝光!

原创:占豪来源公众号:占豪微信ID:zhanhao668中美高端博弈升级!刚刚,热搜第一!说中国EUV光刻机自主研发获得重大进展。这的确很重大,但是外媒报道,国内还没有证实。占豪今天想说的是中美大国博弈更深层次和更高端、更全面的竞争。中美斗争的胜负最终由什么决定呢?在军事上,我们已经不怕美国了,真正决出中美胜负的其实是科技!而科技的竞争,就是最终决定中美胜负的最关键因素!那么,科技竞争的核心又是什么呢?中美博弈,最终决出胜负的是什么?是战争吗?占豪认为,并不是!因为,战争只是保证不输,这个世界承受不起新一...

2025-12-19 07:20:22 中美重大突破中国最大