减持美债!

来源:大白话时事

微信号:xhdb66

美国财政部在12月18日公布10月美债持仓情况。

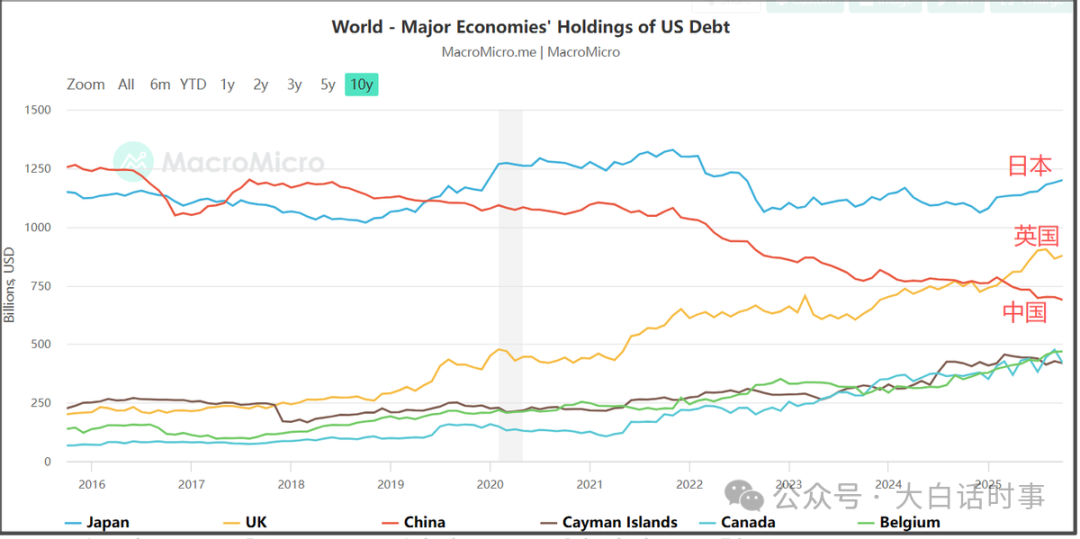

中国持有的美债规模较9月减少了118亿美元,降至6887亿美元,创2008年10月以来的最低水平,也是最近这17年首次降至7000亿美元以下。

而美国的盟友英国则大幅增持美债,持有美债规模达到8779亿美元,较9月增加132亿美元。

英国在今年4月,持有美债的规模就已经超过中国,成为持有美债排第二的国家。

英国是过去4年增持美债最多的国家。

2021年4月,英国持有美债规模是4317亿美元。

过去这4年半,增持了4462亿美元,刚好翻倍了。

美国的宠物兼血包日本,目前仍然是美债第一大持有国,不过日本过去4年,对待美债的态度比较敷衍。

2022年,由于日元大幅贬值,大幅提高日元套利资金的对冲成本,导致当时不少日本机构减持美债,回流日本还日债。

所以,从图里可以看到,日本持有的美债,在2022年7月有一波突然的骤降,从1.23万亿美元,骤降至1.064万亿美元,三个月下降1660亿美元。

随后两年时间里,日本持有美债整体维持横盘震荡。

一直到2024年12月开始,日本持有美债开始一路上行,从1.061万亿美元,增加到今年10月的1.2万亿美元,增持了1390亿美元。

可见,今年英国和日本一直在增持美债。

而我方则一直在减持美债。

英国和日本的金融市场跟美国是高度关联,可以说是美元霸权的离岸市场,所以一旦美债告急的时候,英国和日本自然是需要充当血包的角色。

而美国最近这些年跟我们的关系越来越差,我们自然会长期持续减持美债。

当然,从每个月100亿美元左右的减持规模来看,我们目前减持美债,仍然是采取到期不续的方式来减持,并没有主动抛售式减持。

像日本在2022年,3个月减持1660亿美元,这样的减持力度,才是比较明显的主动抛售式减持。

当然,日本2022年也谈不上是“主动抛售”,是因为日元大幅贬值,日本才被迫“主动抛售”美债。

因为这种“主动抛售”美债,会把浮亏变成实亏。

由于日本持有的美债,大量是之前美国低利率环境购买的低息长债。

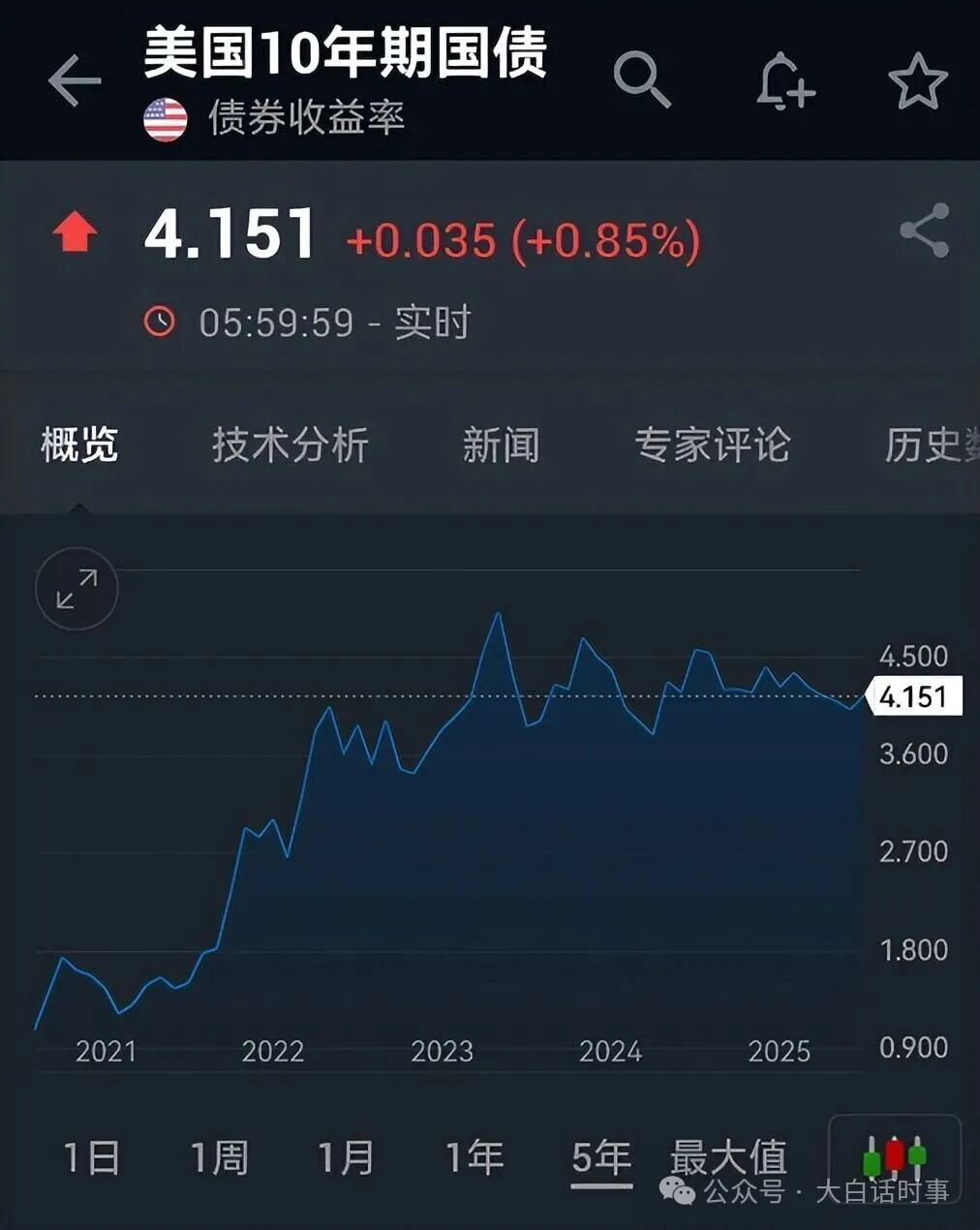

所以,2022年美联储激进加息后,美债收益率大幅上涨,意味着美债价格大幅下跌。

这使得各方持有的美债会出现严重的浮亏。

但只要不把美债中途卖出去,持有到期的话,仍然还是可以拿回本金和利息,浮亏就会消失。

但如果在美债价格下跌途中,被迫抛售美债的话,浮亏就会变成实亏。

因为中途抛售美债,就相当于要把自己手里的低息美债,按照高息美债卖掉,那么就需要折价出售,这样购买他手里低息美债的人,按照折价购买后,实际收益率跟市面上的高息美债是一样的,这样才有人买。

这就是用债券价格差去弥补息差。

比方说,有人2020年买的票面利率是1%的10年期美债。

2023年,市场的10年期美债收益率已经涨到4.5%;

那么这个人手里的1%票面利率,不折价出售,肯定是没人买,因为市场上大把4.5%收益率的10年期美债。

所以,他就需要折价出售,这样别人购买完,实际收益率跟市场一样,才能卖掉。

于是浮亏就会变成实亏。

日本2022年抛售美债,是迫于日元贬值的压力,才不得不抛售,所以日本金融机构因此承担不小的实亏。

其中一个典型,就是日本农林中央金库还因此暴雷,2024年因此净亏损1.8万亿日元。

我方人民币汇率在2022年贬值到7.37后,过去三年整体还保持稳定,所以并不需要像日本这样,得抛美债来稳汇率。

最关键是,日本的外汇储备里,有大约90%已经拿去买了美债,手里头并没有太多的流动资金,所以在汇率告急的时候,才需要被迫抛售美债,来补充流动性。

而我方外汇储备已经达到3.34万亿美元,持有美债才占比20%左右,我方手里有大把的美元流动性,哪怕需要稳定汇率,也不需要去抛售美债,可以避免把浮亏变实亏。

所以,我方目前一直采取比较稳妥的到期不续的方式,来长期减持。

前两年我们持有美债规模持续下降的时候,一些人还嘴硬说这是美债价格变化带来的“自然下降”。

虽然美国财政部公布的各国持有美债的持仓规模,有一部分是有计算“公允价值”,所以会受美债价格影响。

但美债价格在2022年大幅下跌后,过去两年,美债收益率整体保持在4.2%左右震荡,这意味着美债价格过去两年也保持横盘震荡,还小幅上升了。

所以,过去这两年我方持有的美债下降,是实打实的减持。

2021年11月,中国持有美债规模还有1.08万亿美元,过去4年下降了3913亿美元,在4年时间里,中间只有4个月是小幅增加,其他月份都是减持。

这样一个长期减持的态势是非常明显的。

我在2020年就呼吁过应该趁美债价格还在历史高位,去高位减持美债。

当时减持美债,就不是浮亏,而是有巨大浮盈,可以把浮盈变成实盈。

当然,国家有国家层面的考量,要大量减持美债并不是只看账面收益的事情,是会牵扯到整个国际金融市场的情况。

基本上来说,如果不是到最后要撕破脸的关键时刻,我方应该不会选择主动大规模、清仓式减持美债。

因为一旦主动大规模、清仓式减持美债,就意味着要跟美国摊牌了。

在摊牌之前,手上还留有一些美债,也可以作为筹码。

当前这样以到期不续的方式长期减持,把美债减持到一个可以随时清仓式抛售,又可以对美债市场带来巨大打击压力的规模。

这个规模我估摸着差不多是5000亿美元左右。

因为美债是不记名的,美国财政部公布的各国美债持仓,是以结算渠道来统计的,所以这个各国持仓,其实并不是各国的央行实际持仓,是包括金融机构的持仓。

所以,有些人担心的赖账的问题,至少美债层面不会出现。

虽然美国有议员一直叫嚣着要冻结我们持有的美债,但从实际操作层面是很难做到。

一旦美国这样做,反倒是对美债信用会有毁灭性打击。

而且即使美国真要采取这种同归于尽的打法,我们也可以第一时间就把美债清仓式减持,除非美国把整个美债市场冻结,否则按照美债现行运行模式,是阻止不了我方减持。

那么可能有人会说,美国不是把俄罗斯持有的美债冻结了吗?

但这是一个谣言。

2022年4月,俄乌冲突爆发后,美国对俄罗斯的金融制裁里有一项是:“从4月4日起,美国财政部不再允许俄罗斯政府动用设在美国金融机构的账户,来支付俄罗斯欠债权人的任何美元债务。”

但这则消息就被一些人谣传成美国把俄罗斯持有的美债冻结了。

而实际上,2022年1月,俄罗斯持有的美债就只剩下45亿美元,已经基本清仓。

美国不至于冒着美债信用遭重大打击的风险,去冻结这45亿美元。

俄罗斯持有美债的峰值是出现在2010年10月,当时俄罗斯持有美债达到1763亿美元。

但2014年的克里米亚事件后,俄罗斯遭到西方国家集体制裁,俄罗斯自然开始长期减持美债。

所以在俄乌冲突爆发前,俄罗斯基本已经清仓美债。

俄罗斯在2014年之后,就一直在进行金融堡垒化,这也是俄乌冲突爆发后,俄罗斯能抵御西方极端金融制裁的原因之一。

这方面,俄罗斯还是提供不少宝贵的经验可供参考。

相关文章

-

这场家门口的战火,藏着影响中美巅峰赛的暗线!

作者:李小意来源:坏土豆不哭为什么柬埔寨明知不敌却还要死磕到底?为什么泰国新总理阿努廷,宁愿押上政治生命和泰国的国运,都要往死里锤柬埔寨?为什么整个东南亚都对泰国爆揍柬埔寨保持集体沉默?答案其实都跟这条线索有关,它就是电诈。你要是觉得电诈就只是骗你钱、绑你人、害你命,那可就太天真了,它搞不好会直接左右中美巅峰赛的结局。电诈已经成了柬埔寨的支柱性产业,柬当局死咬住战局不松手;而阿努廷押上国运狠打,也是因为这两年,关于电诈和绑架的传闻越来越多,吓得游客不敢去泰国旅游了,动摇了泰国的国本。这些都是大家已经知道了...

2025-12-22 07:20:20 暗线中美这场 -

-

-

丢掉幻想,准备斗争!我们必须直面这场硬仗!

作者:夏斐君来源:斐君思享汇(ID:feijunsixianghui)2025年12月,美国《国防战略报告》的发布,曾让不少战略学界人士心生乐观,报告不再将中国列为主要竞争对手,有人据此判断中美冲突最危险阶段已过,美国将回归门罗主义、收缩全球霸权,中国可安心发展。但短短十余天后,美国宣布启动价值110亿美元的对台军售计划,创下单笔军售金额新高,聚焦远程打击、反舰反装甲等进攻性能力,用最直接的行动击碎了这份乐观。这场史上最大规模对台军售,本质是美国“以台制华”战略的升级。其意图绝非单纯的军火交易,而是要把台...

2025-12-22 07:20:13 硬仗这场我们必须 -

知名记者谎报军情?为啥美国还不对委内瑞拉动手!

来源微信公众号:每日怡见已获授权还记得那个在2024年初,跑去俄罗斯采访了普京两个小时的美国记者塔克·卡尔森吗?北京时间12月17日,他再爆猛料。他说特朗普将会在周三晚上九点,也就是北京时间18日上午10点,在白宫发表重要演讲。演讲的内容,将会对过去一年的工作做出总结,并且对2026年进行展望。可是卡尔森却说:根据他从一名国会议员那边了解到的情况,他们已经听取了战争简报,特朗普将在演讲中,正式对委内瑞拉宣战。战争即将爆发,战争即将爆发!可是,真到了特朗普演讲的时候,他对着镜头洋洋洒洒的讲了18分钟,却只字...

2025-12-22 07:20:11 委内瑞拉军情美国 -

“开战”威胁背后,美国的“政治洗劫”正输掉什么?

作者:有里儿有面来源微信号:有理儿有面当地时间12月19日,美国总统特朗普抛出危险言论:不排除与委内瑞拉开战,并威胁继续扣押油轮。这无异于公开宣告,一场针对主权国家的“强制收购”进入了最后的逼仓阶段。美国正动用法律、金融与武力工具,系统性地将一个主权国家拆解为“资产包”,启动一场“国家资产强制收购”,其霸权行为已从维持秩序,彻底滑向了赤裸的掠夺性接管。法律“污名化”,为公开掠夺缝制遮羞布掠夺之前,必先论证。枪炮开火,需要故事鸣枪。12月16日,特朗普在社交媒体上完成了这一关键操作:将委内瑞拉合法政府指定为...

2025-12-22 07:20:09 美国输掉政治 -

美国对台大规模军售有阴谋,他想发动一场东亚的大规模战争!

原创:占豪来源公众号:占豪微信ID:zhanhao668美国想发动一场东亚战争!美国又对台湾大规模军售了,而且史上最大,高达111亿美元!更重要的是,这次装备也非常有针对性,譬如包括“海马斯”火箭炮,装上导弹可以打300公里,威胁极大!美国为什么这次出售武器这么狠?现在可以深入讨论了!美国这个国家,真的是无恶不作!我们与美国的斗争,未来不是会降温,而是会继续升温,这是大趋势!很难改变!为什么这么说呢?就在中美在贸易上达成了协议后,美国又开始玩针对中国的政治把戏了!特朗普政府突然宣布史上最大的对台军售计划,...

2025-12-22 07:20:07 东亚他想美国 -

世上竟有这等事?特朗普拿别人家领土给犹太人当礼物!

原创: 后沙来源微信公众号:后沙已获转载授权据美联社报道,12月16日晚间,特朗普在白宫东厅举行小型招待会并发表演讲,他表示已经将叙利亚的戈兰高地割让给以色列。特朗普说:“我已签署协议,将戈兰高地所有权移交给以色列。此前没人认为这件事有可能办成。”他还调侃:后来我了解到其价值高达数万亿美元。我说:是啊,也许我该向他(内塔尼亚胡)要点什么作为交换。”美国犹太资本集团对特朗普的表态非常非常满意。特朗普这份“礼物”是精心准备的,因为当天是犹太人的“光明节”(12月14日-12月22日)白宫东厅的客人全部是犹太裔...

2025-12-21 14:08:20 犹太人领土这等 -

这件事,印度太不地道!

文章经授权转载自 牛弹琴(ID:bullpiano)作者:牛弹琴印巴又起风云。但不得不说,这件事,印度做得太不地道。12月19日,巴基斯坦外交部召集各国驻巴外交官,进行紧急情况通报。通报什么?印度“将水武器化”,瞄准巴基斯坦。巴基斯坦副总理兼外长伊沙克·达尔就痛批,就在几天前,巴基斯坦观察到,河水水位突然上涨——印度未发出任何警报,从印度大坝放水。现在正是巴基斯坦农业关键时刻,大水严重威胁到巴基斯坦的粮食和经济安全。达尔痛骂,“这种非法和不负责任的行为,有可能在巴基斯坦引发人道主义危机。”但这,已经不是印...

2025-12-21 14:08:18 印度这件事太不 -

美国司法部二号人物:没有删掉爱泼斯坦案中提及特朗普的内容

赶在截止日期前,美国司法部在19日公布了新一批涉爱泼斯坦案的调查文件。然而新的争议旋即爆发:这批数十万页的文件中,鲜有提及现任总统特朗普,但大篇幅涉及前总统克林顿。美国两党随即再度陷入激烈的唇枪舌战。白宫高调宣称本届政府“正义透明”,民主党人则怒斥司法部选择性公布文件、刻意隐瞒关键信息;克林顿方面更是大呼冤枉,直言自己沦为了“替罪羊”。就在这批文件公布数小时后,当地时间周五,美国司法部“二号人物 除了这一系列“非常规”操作,布兰奇与马克斯韦尔的代理律师戴维·O·马库斯(David O. Markus)私交...

2025-12-21 09:11:00 司法部斯坦文件