注意!又降了!

作者: 子木

来源微信公众号:子木聊房

已获授权转载

很多读者问我,如何看待今天的降息。

其实这是对前段时间,央行降息0.1%的补充,LPR下调10BP,正好也是0.1%。

有人开始计算,每个月房贷能省几百块钱。但我认为根本没啥必要。

因为LPR,大概率会脱钩房贷。

怎么理解呢?

时刻关注的利率的朋友,可能发现,最近一些城市的银行商贷利率又上涨了,涨的还不少,这是因为,银行的净息差处于历史低位,一直在亏钱。

过去银行想着通过降低利率,来促进人们的贷款激情,“薄利多销”,但发现买房热情一直不高,那还不如,提高“单价”,做一单是一单,勉强维持利润。

所以对于银行来说,已经不在乎LPR的调控了,只会根据银行的实际情况,调节利率水平。

当然短期内上涨,只是为了应对风险,长期还是下降的趋势。

因为只有利率不断下降,降低资金的使用成本,才能刺激经济上涨,这是必然路径。

但前提首先要有组织有纪律的把“存款利率”降下来。所以今天比LPR下调更劲爆的消息是:

多家银行下调存款利率,最高达25BP。

1年期定存利率降到了可怜的0.95%。

银行真的是一毛钱的利息都不想给了。

但这就是大势所趋,历史上最大规模的放水已经开启,适度宽松不是闹着玩的。很多人对此没有概念。稍微讲一下。

货币政策,就是钱的政策,一般分为印钱、降准、降息。

力度一共有4种级别,从紧、适度从紧、稳健、适度宽松。

适度宽松,历史上只在2008年金融危机到来时,提到过,即使2018年贸易战和大疫三年,只是用的“稳健”。

16年来,从来没有通过这个词,而现在,基本算是历史顶格,这就是力度。接下来,央行会不顾一切实现量化宽松。

先降存款利率,后降贷款利率,两者螺旋环绕,长期下降。所以未来三年存款利率下降到0,也有可能性。

当人们发现把钱存银行,没利息了,钱变毛了,那么就只能拿出来消费,换物资或者买资产,买啥都行,只要花出去,企业才有利润,员工才有收入。

你的消费,就是别人的收入,而别人的消费,就是你的收入。

为什么说房贷要和LPR脱钩呢?

一方面是上文提到的,银行已经不管LPR了,先保证安全。

另一方面是,整体资本成本下降后,银行就会推出“量大管饱“的低息贷款,而且管控力度会非常松。

当这些贷款比房贷便宜很多时,人们自然会用低息贷款置换高息贷款。那么以LPR为主的房贷,也就会慢慢失去效力。

总之,无论存量房贷,还是新增房贷,只会一路下跌,跌到什么程度,主要跟市场有关,也跟经济有关。

当资金成本足够低的时候,“考验”才真正来了,到时候比的就是谁先通胀。

如果国内经济先通胀,资产升值,那么人们就会把低息贷款,充值国内资产,如果国外先通胀,那么人们就会想尽一切办法,把钱投资到外面。

比如日本当年,一路降息到负利率,但经济依然没有刺激起来,持续性通缩,于是诞生了一个庞大的投资群体,“渡边太太”,就是家中妻子,从银行借出低利率日元,组团去购买国外资产。

这个行为虽然可以改善日本的国际收支,但会造成大量的资金外流与国内投资不足,以及贫富差距分化。

理论上讲,国内坚决不允许这种情况的发生,所以接下来,会想尽一切办法,将经济从通缩转变为通胀。

而前提就是,中国的消费能刺激起来。这也是今年大小会频繁出台消费政策的原因。

但消费,并不是靠发券和打折就能拉起来的,前提又是改善人们的收入预期,也就是创造大量的就业岗位,让人们修正预期。

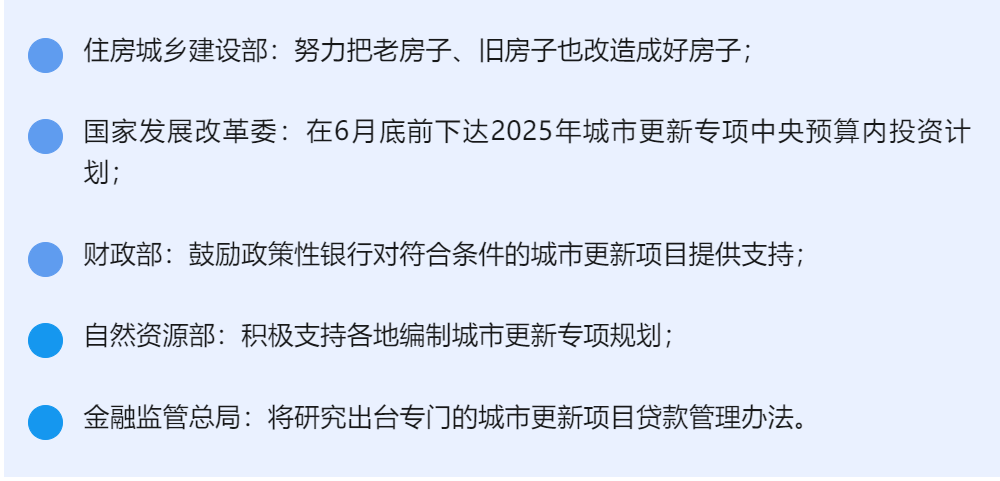

于是我们又看到了,国家上调赤字率,举债花钱,启动大量的基建项目,同时,最近五部门又联合发声,加大马力推动城市更新,对老旧房子进行改造,钱管够。

2019-2024年,全国累计开工改造老旧小区28万个,惠及了居民4800万户、超过了1.2亿人。2025年,建部将和财政部将再选拔第二批20个城市,对更多住户提供改造。

说白了,接下来对楼市的政策是,一二线将继续通过棚改货币化刺激,而三四线城市以及更低能级的地区,通过大量老旧改造,带动消费。

这是符合逻辑的,因为三四线城市库存一大堆,再启动棚改造新屋,让居民背杠杆不太现实,还不如通过旧改,改善民生,又能刺激经济增量。

至于未来刺激经济通胀后,到底用房地产做蓄水池,还是股市做蓄水池。现在争议比较大,搞股市的说股市好,搞房子的说房子好。

其实我觉得无所谓,抓到耗子就是好猫,只要有赚钱效应,搞什么都行,消费和经济好起来,最终的归宿,还是会表现在人们对生活的改善层面,而房子是跳不过的资产。

我一直坚持,以经济带动房价,而非用房价拉动经济。经济好起来,房价再高,都是价值,但如果经济比较差,再高的房价也只是价格。

当然还有一种可能是,什么都搞不起来……

这是一种比较负面的预期,却是当下很多人都赞同的。

我也不知道这些人是什么心理,每天就盼望着房价下跌,股市下跌,他们根本不知道,当资产起不来的时候,消费就没有人会带动,消费起不来,盼望下跌的这部分人群,日子一定会一天比一天紧张。

因为有资产的人,到时候还可以抵押借低息贷款,做渡边太太,但0资产的人,只能背负经济下行的通缩痛苦,翻身更没有希望。

总之,我的建议是,两边做准备。

按照历史周期来看,国内的房价已经跌到了谷底,一二线的好房子,稀缺资产可以拥有1-2套,这代表着国运走向。

其他的资金,可以买一些“特殊资产”作为对冲,都没问题,至于是什么,接下来我会找时间帮大家讲解。

相关文章

-

5月20日股市分析:整体小幅反弹!

来源:大白话时事微信号:xhdb66今天大盘整体小幅反弹。量能保持平量,但仍然一般般,只有1.17万亿元的量能。虽然5月14日之后,有一波日线小调整,不过目前大盘的上升结构还未被破坏。昨天文章也分析过,主要看两点。1、大盘仍然还在20日线上方。2、日线MACD还未死叉。但因为量能不够,这也让当前大盘的上升结构比较脆弱,随时可能因为一根大阴线被破坏上升结构,因为当前MACD的黄白线距离比较窄,稍微大...

2025-05-21 08:50:11 股市 -

-

陪睡陪到坏掉的偶像!M的她自暴自弃拍片!

是偶像的脸蛋啊! 准确地说,这位「橘いおり(橘伊织)」就是个偶像,把自己的青春都献给了舞台——不过就和文案讲的一样,在舞台上发光发热的一定工作有阴影,虽然每天都拼了命向上爬,不过越是越努力发现自己的不足,很快地,橘伊おり(橘伊织)的事业发展遇到了瓶颈,不知道该怎么办… 然后呢?有一次表演结束后,她好像写了魔似地和某欧吉桑开房,睡做了「枕営业」,结果睡完居然得到了梦寐以求的工作机会ー连接橘いおり(...

2025-05-21 08:30:56 偶像是个女优 -

纽约旅游的疑惑解答:路边的人孔盖,为何会不时冒出白色的蒸气?

纽约旅游的疑惑解答:路边的人孔盖,为何会不时冒出白色的蒸气?世界知名的赌城拉斯维加斯是个非常奇妙的地方。经营赌场的财团为了吸引顾客上门,纷纷砸下重金打造极具各式特色的赌场与旅馆。因此在这块沙漠中的人造都市,有以埃及金字塔、义大利威尼斯运河、法国巴黎铁塔、摩纳哥蒙地卡罗等特色为主题设计的豪华赌场旅馆,其中当然也少不了纽约。人孔盖冒出的蒸气是从哪里来的?又有什么作用?Photo Credit:《纽约...

2025-05-21 08:30:54 蒸气纽约冒出 -

华人撞小学生后续:车没保险,同乘人明知酒驾仍让驾驶回家!

在日本开着路虎撞了4名日本小学生后,肇事逃逸,连续几天都是热搜。警方逮捕后,发现是中国人,车没有保险,还查出来是酒驾,根据日本法律,一起喝酒,同乘的中国同胞也被逮捕。接下来面临的是赔钱、监狱、遣返。5月14日,东京埼玉县,一辆路虎冲撞4名正在路边行走的小学生,随后肇事车辆逃逸。引发日中两国网友关注与热议。这起事故中,4名小学生无辜被撞,所幸并无生命危险。警方经过多日追查,18日早晨,肇事者自首,...

2025-05-21 08:30:51 警方的是孩子 -

超细腰大长腿!她是IP史上最强的不平衡体!

这是ideapocket(aiポケ,IP社)史上的第一新人! 是哪里第一?答案是她的「アンバランス美BODY(Unbalance 美身体)」,相信看了封面你就了解ideapocket (aiポケ,IP社)的意思:这位「月城りり香(月城莉莉香」身高166公分、八头身的超完美比例,最恐怖的是她的腰,腰围居然只有49公分! 只看数字你可能不知道月城りり香(月城莉莉香)有多恐怖,近年来这种细腰的代表人物...

2025-05-21 08:30:48 莉莉她的是个 -

2025精品「18K金表」推荐15款:劳力士、卡地亚、江诗丹顿一篇看

近年来,黄金价格屡创新高,不仅吸引投资市场目光,也让精品钟表成为高雅与资产配置并行的时尚选择。尤其是18K黄金材质腕表,不仅具备保值潜力,更因贵金属的温润光泽与品牌的匠心工艺,成为钟表藏家与风格人士的首选。无论你偏好极简主义、古典雅致,抑或珠宝感十足的设计,以下这15款来自顶级品牌的18K黄金腕表,都能用各自魅力,将时间转化为腕间奢华的语言。精品18K金表推荐1:Rolex|Day-Date 3...

2025-05-21 08:30:46 金表精品黄金 -

ASICS最新品牌大使不是人!「百万网红狗」Felix活力样萌翻

近几年引人注目的品牌都锁定适合品牌调性的当红艺人作为代言人,在此潮流之下,运动品牌亚瑟士(ASICS)则另辟蹊径,宣布宣布了1位狗狗出任品牌大使,而这只狗狗也非普通,是1只在IG上拥有百万名粉丝的「网红」萨摩耶犬菲利克斯,一起来菲利克斯倒底何等魅力吧。ASICS全新品牌大使,是只小有名气的7岁萨摩耶犬Felix,雪白蓬松头部与招牌微笑脸制作的IG头像却拥有超过122个肖像追踪者,贴文则可以看到跟...

2025-05-21 08:30:43 品牌大使狗狗 -

TVB花旦产后被指身材暴涨,近照曝光恢复苗条,自爆已续约无线8年没拍剧

TVB花旦朱千雪加入无线后接连演了不少经典剧集,如《EU超时任务》《 踩过界》等,但正值事业高峰期却选择淡出幕前,去当大律师及大学讲师,之后在2019年与青梅竹马的医生吴昆伦(Justin)结婚并生下儿子,堪称人生赢家。 近日朱千雪为儿子庆祝1岁生日,由于产后的她曾被指身材暴胀,腹部赘肉和惊现大粗腿,这次她晒出靓照,可见苗条了不少,她用英文留言:“我给自己设定了一个目标,要在一年内减掉孕期增加...

2025-05-21 08:30:38 时间的话孩子 -

34岁TVB前性感女星宣布结婚!大晒浪漫婚照,老公样貌曝光

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media pl...

2025-05-21 08:30:35 她的老公蜜桃