聊聊资本利得税!

来源:大白话时事

微信号:xhdb66

其实前段时间就看到有一些境外投资大户,跑出来现身说法,说因为买港股美股,被催交税。

这次是有《金融时报》的报道,基本证实确实有这回事。

按照该报道的说法:“根据我国个人所得税法,个人股票交易所得属于财产转让所得,应当适用20%的税率按次征收。其中,个人在境内二级市场的股票交易所得暂免征收个人所得税;在境外直接进行股票交易所得没有免税规定,需要在取得所得的次年申报纳税。”

这里比较有争议的点就是,“为了更加合理的征收,我国税务部门在征管时,允许纳税人按照纳税年度盈亏相抵,但不允许跨年互抵。”

就以港股为例,港股其实也就是去年9月才开始行情好起来,在此之前,2021年3月到去年,有3年时间,港股整体处于跌跌不休的状态。

对于用海外账户投资港股的人来说,很多人是连续3年亏损,好不容易今年开始赚钱了,可能今年赚的还远没有之前3年亏的多,整体还是亏损状态,然后就被通知要交20%的个人所得税,这个自然是会有一些争议。

说到这里,可能有人就会说,肯定是你不想交这个税,才这样说。

但需要说明一下,从我个人角度来说,这事情对我是没啥太大影响。

我在美股的资金,占我资金量的比例很小,而且我在美股以做空指数为主,大部分时间都是空仓,觉得有机会才偶尔迷你仓做空一下美股,更多属于练练手性质。

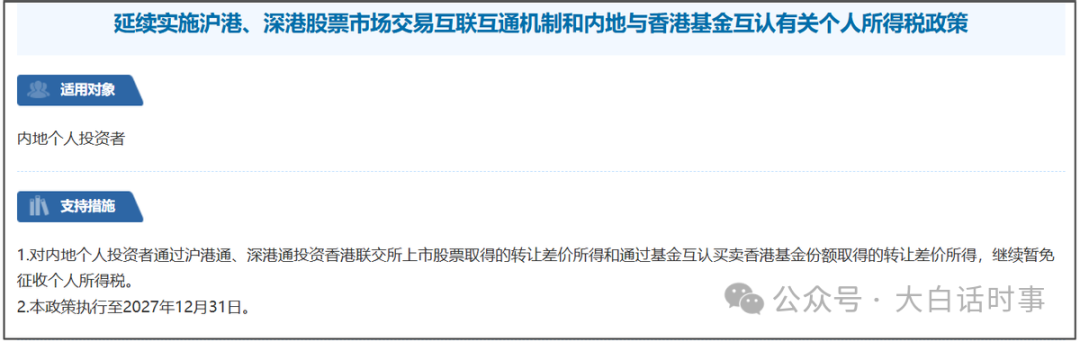

此外,我投资港股是只通过沪深港通来投资,而这是有明确的免税规定。

内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,暂免征收个人所得税。

不过该政策目前是执行到2027年12月31日,到时候会不会继续延期就不知道了。

反正对我来说,让怎么交税,我就怎么交税。

依法纳税是公民的基本义务。

我自己从来都是该交的税,我都是很自觉主动去交。

比如,公众号的赞赏,平台是不代扣预缴20%的个人所得税,因为平台是当做读者的“自愿赠予”,所以是100%到作者手里。

不像其他平台的激励收入,都是平台代扣预缴20%的个人所得税。

比如我在B站和抖音的所有收入,包括B站的充电赞赏收入,提现的时候都是平台会自动扣20%的个人所得税。

每年3月1日,再自主申报,如果收入更多,超过20%,就得补税。如果收入档位低于20%,还可以退税。

对于公众号赞赏是否需要交个人所得税,网络上也有很多讨论的争议,属于模糊地带。

有认为公众号赞赏是自愿赠予,那就不用交税。

也有认为公众号赞赏是一种创作收入,那么就需要交税。

这几年,有明确网络直播赞赏得交税,有些网络主播偷税纳税还被查了。

但对于公众号文章的赞赏,则没有明确说要不要交税。

所以,很多公众号作者是把赞赏当作读者的自愿赠予,就没有自主报税。

不过我把公众号赞赏,是当做大家给我的稿费,所以我每年都会自己把大家在公众号赞赏给我的稿费去主动报税。

没人让我交,我也自己主动去交了。

因为我把赞赏当稿费,既然是稿费收入,就应该交税。

所以,对于股票交易收益如何征收个人所得税这件事情,我并不是从自己利益角度去讨论,对我影响也不大。

主要从合理性角度来说,给股票的价差收益收税,究竟只以年度盈亏来算,还是可以跨年互抵。

我觉得这个

虽然我们对于股票价差的收税,是以个人所得税来收,但这实际上也相当于是资本利得税。

最近还有个新闻,8月8日起国债等利息收入开征增值税,银行等金融机构自营投资将按6%的税率缴纳增值税,非公募基金的资管机构按3%缴税;“

另外需要说明,个人投资者买国债,所获得的利息仍然是免征的。

《中华人民共和国个人所得税法》明确,对个人取得的国债和国家发行的金融债券利息免征个人所得税,因此增值税恢复征收不影响个人所得税优惠政策。

这个更多主要针对金融机构。

此前国债、地方政府债券、金融债券利息收入一直免征相关税费,主要旨在吸引资金进入债券市场、扩大债券市场规模。

去年债券市场过热,长债收益率持续下跌,长债价格一路大涨,30年期国债ETF去年更是大涨22%;

央行去年就多次提醒长债回调风险,我也提醒了几次长债回调的风险。

对于今年债市出现较大周期的回调,我是不感到意外。

属于去年债市过热的一个正常调整。

因为近期出现对海外投资者通过股价价差的收益进行催交税收,还有恢复国债利息征收增值税的事情。

很多人也在讨论,究竟A股会不会也恢复征收个人所得税。

首先需要知道,根据我国个人所得税法,个人股票交易所得属于财产转让所得,应当适用20%的税率按次征收。

只不过,我国对于二级市场的股票交易,是长期施行暂免征收个人所得税;

但需要注意,这里是“暂免”,也就是还是存在未来某个时候,恢复征收的可能性。

当然,这个肯定不是近期,因为一旦恢复征收,对股市就是重大短期利空,不利于当前稳定股市的态度。

我只能说,如果A股未来某一天过热,那么可能资本利得税也会作为宏观调控的手段之一。

说到资本利得税,韩国股市在8月1日暴跌3.88%,就是跟资本利得税有关。

韩国政府7月31日公布了一项全面的税法改革方案,其中提出将目前的企业税率从9%至24%的四级结构调整为10%至25%,同时将证券交易税从0.15%提高至0.2%,并扩大需缴纳股票资本利得税的大股东范围。

提案计划将股票资本利得税的起征点从现行的50亿韩元大幅下调至10亿韩元(约合71.4万美元)。

韩国对于资本利得税的征收,是有一个起征点,这个我觉得是可以参考一下。

就我个人态度来说,相比在A股一刀切的恢复征收个人所得税,我更倾向于有针对性的去针对大股东减持套现征收资本利得税,我不支持对散户资本利得税。

因为A股的散户常年赚不到钱,如何界定“利得”是需要严谨考量。

对很多A股股民来说,前几年一直亏,今年才赚钱,可能整体还是亏钱的,而且亏很多。

这种情况下,因为今年赚钱,就得交税,那确实很多人受不了。

散户通常是亏几年,才有一年赚,这种情况下,如何收资本利得税,都是有争议的。

我个人是觉得,如果要收,起码得综合散户过去几年的收益情况来判断,累计亏钱还让交税确实不合理。

这方面还可以参考美国。

美国分“短期资本利得税”和“长期资本利得税”。

短期资本利得税是持有小于1年,按照10%-37%的范围去征收资本利得税。

长期资本利得税是持有大于1年,按照0%-20%的范围去征收资本利得税,档位取决于“应税收入”,收入越高,征收税率也越高。

美国有一个“资本亏损的跨年抵扣规则”

意思是你去年亏的,可以抵扣今年或者明年赚的。

此外,若净亏损抵扣后仍然有剩余,可以抵扣3000美元的普通收入。

未用完的净亏损可“无限期结转”至未来年度,继续抵扣资本利得或普通收入.

澳大利亚也有同样的规定。

我国的企业所得税也有类似的规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

意思是今年亏了,可以用于抵扣未来5年赚的,减少了后续年份的纳税。

所以,如果要在A股恢复征收个人所得税,我个人是建议,需要考虑累计盈利或亏损的情况。

其实相比对个人投资者恢复征收个人所得税,我是强烈建议先对大股东收资本利得税。

目前A股对于大股东减持,只收20%的个人所得税,这本身就不公平。

大股东减持分两种。

一种是创投基金作为大股东减持,这种方式可选择按单一投资基金核算,其个人合伙人从该基金取得的股权转让和股息红利所得,按20%税率缴纳个人所得税;或选择按创投企业年度所得整体核算其个人合伙人从企业所得,按5%-35%超额累进税率计算个人所得税。

另外一种就是自然人作为大股东减持。

我在网上也查到有人询问税务局,“上市公司原始自然人股东拟通过协议转让的方式减持上市公司股份,是否需要按照“财产转让所得”适用20%税率缴纳个税”。

税务局的回答是:“个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税,适用税率为20%。”

这种属于在一级市场转让交易,那么肯定就是按照20%的个人所得税去征收。

我觉得这个征收比例并不合理。

大股东动不动减持套现好几亿,甚至几十亿,结果却统一交20%的个人所得税,完全违背收入越高,交税比例越多的原则。

也跟个人所得税超过96万元部分得交45%税率的规定不符。

这是不合理的,也是不公平的。

我觉得最好就是设立一个较高的起征线,比如在股市里,不管是一级市场,还是二级市场,通过股份转让获得高额收益达到某个阶段,就恢复征收个人所得税。

比方说,年收益超过100万,就开始恢复征收个人所得税,按照年收益水平进行累进制,年收益越高,征税税率就越高。

当然,这个起征点只是举例,具体多少可以讨论。

如果往年交易有亏损的也可以抵扣。

当然,上市公司的原始股东,基本是不可能亏的,减持套现的基本是利润。

另外,考虑到,如果增加大股东减持套现的成本,有可能让一些大股东为了赶在新规生效前去赶紧套现减持,这会对股市短期带来较大冲击。

我是建议从稳定的角度,一旦要增加大股东套现减持成本,要么就是立马宣布立马生效,要么就是找一个股市低位的时候去施行这件事情,这样避免大股东在股市泡沫化高位,一听到这样的消息就马上不择手段在高位减持套现跑路,降低对股市的冲击。

对大股东减持套现征收较高的资本利得税,虽然可能短期利空股市,但长期对股市反而是利好。

现在大股东减持套现成本太低,很多企业削尖脑袋上市,就是为了套现减持,一夜暴富,而大股东大规模减持后,往往就无心企业经营,于是在大股东减持后,股价往往就一落千丈,一蹶不振。

特别是当前A股施行注册制,大量企业上市融资,这种情况下,难免有一些人就只是想上市减持套现,融资只是幌子,更多是想让手里的股份套现走人。

从对经济来说,对股市来说,都应该增加大股东套现减持的成本,这样才能减少大股东套现减持动力,有利于股市长期稳定和经济发展。

当然,我这里也仅仅只是讨论一下,提一下自己的建议和看法。

相关文章

-

8月4日分析:下一个加仓点!

来源:大白话时事微信号:xhdb66今天大盘整体出现小幅反弹,从日线图形看,上证和深证都是标准的回踩到20日线后的技术反弹。本来大盘在连续调整3个交易日后,出现短线反弹是正常的。不过反弹之后,并不意味着这波日线级别回调已经结束了。首先,量能今天是缩量的。今天两市量能是1.5万亿元,比前一个交易日的1.6万亿又有所缩小,比上周峰值的1.94万亿元,也少很多。这种下跌途中的反弹,只要是缩量的,通常来说...

2025-08-05 08:50:09 加仓点 -

-

爱子公主的“恋爱修罗场”!三位男神抢着当驸马,眼花缭乱

每年七月,日本皇室都有个不成文的传统:天皇一家会前往栃木县的那须御用邸避暑休养。和风轻拂、山林环抱,那须成了他们短暂逃离繁忙公务的心灵栖息地。过去的夏天里,大家最常见到的是德仁天皇、雅子皇后和爱子公主三人结伴,在林间悠闲散步的画面。但今年,这样的宁静似乎被一位“不速之客”悄悄打破了——而这位客人,或许并不“突然”。就在上周,三人如往年一样来到那须,不过这回他们并没有选择“御苑漫步”这样传统的方式...

2025-08-05 08:30:56 爱子的是皇室 -

「业界才女」纱仓真菜访港真面目曝光盛装见粉丝真人靓过上镜

日本人AV女优纱仓真菜(纱仓まな)访港出席PinkD!《红粉娱乐博览–澳门站》记者会。纱仓真菜于2011年出道拍写真,翌年签约SOD出道成为女优,因其甜美的外貌和出色的演技及「学生妹」角色迅速在业界崭露头角。提到纱仓真菜,除了她的影视作品以外,更因其另一身份以有名。她于2015年推出的书本《身为高专生的我和世界邂逅只是个天职》(高専生だった私が出会った世界でたった一つの天职)创下了大卖的纪录,后...

2025-08-05 08:30:53 香港男士臭豆腐 -

小的不冤,是“亮证姐”冤

都被“亮证姐”的威名吓到了吧,点评过她的网友纷纷表示要跑出去避避风头。否则谁知道她会不会亮证威胁你,又会不会大晚上带着帽子叔叔去敲你家门,“礼貌”的让你道歉呢。而你敢信,这又是亮证,又是帽子叔叔上门的大动干戈,起因只是一次小小的会车?据浪潮新闻、澎湃新闻等报道,广西某地的一车主,在乡路跟一奔驰车会车,只因没有避让,对方的女司机便掏出了带有“行政执法”字样的证件,一边掏还一边说:“不然我拿证了啊。...

2025-08-05 08:30:51 车主自己的叔叔 -

日本母女拥有整栋楼,每月40万房租进账,却住在“垃圾堆”里三年

你有没有幻想过这样的生活:不用工作、不用早起、不用看老板脸色,只要窝在沙发上,手机一响,银行卡就多了几万块。房子一套接一套,房租哗哗流入,就算天天宅家打游戏、刷剧、吃外卖,也毫无压力。这种“躺赢人生”是许多打工人魂牵梦萦的终极目标。可在日本东京,就真有一对母女过上了这种日子——她们拥有整整一栋楼房,每月靠收房租就能轻松生活,吃穿不愁。然而,现实却远比幻想来得荒诞。这对母女,竟在如同“垃圾场”一样...

2025-08-05 08:30:48 母女这对她们的 -

7月榜单TOP11 | 彩伽掉出TOP10了

今天中午FZ放了七月榜单,说实话有点惊讶,这次基本可以说是SOD和企画的胜利,前10堪称是换了一半的血,聊聊呗:TOP 1:瀬戸環奈毫无意外的以绝对优势继续双榜第一,出道7个月,屠榜8次,至今出道作的收藏量已经突破20万,将近领先第二名一倍。最近《周刊大众》8月合并刊的封面人物就是【濑户环奈】,这无解了,业内现如今绝对的头号人物,任凭底下的排名再怎么卷,再怎么开挂,第一始终是她的。就目前的趋势来...

2025-08-05 08:30:45 作品榜单也是 -

TVB视帝娇妻罕见大晒性感泳照!尽显诱人身材 !因一举动被赞是好太太!

35岁TVB前女艺人单文柔是 2016 年落选港姐,虽然没晋级前3甲,但却被视帝陈展鹏一眼看中,两人恋爱2年就火速结婚。单文柔也为视帝老公生下了可爱女儿 “小猪比” 陈诺瑶,一家三口生活美满幸福。 生完女儿后,单文柔淡出工作,专心相夫教女,过着幸福少奶奶生活,今天单文柔在社交网分享了一组身穿分体泳衣的性感美照,她发文:“自从生完宝宝之后,就不太敢穿比基尼,这件泳衣穿上后很舒服,不管怎么跑、划艇、...

2025-08-05 08:30:38 女儿泳衣港姐 -

TVB富贵小花被曝将入读纽约大学!成为巨星Lady Gaga师妹!无奈暂别《爱回家》?

18岁“声梦小花”姚焯菲(Chantel)两年前到新西兰上高中,去年毕业后返港,即被TVB安排了不少工作,不仅加入TVB处境剧《爱·回家之开心速递》饰演金城安的表妹,成为熊家一员,歌唱方面,更是在内地开了演唱会,知名度进一步提升,还没上大学就已给自己挣下学费! 如今休学季即将结束,港媒爆料姚焯菲即将重返校园,入读名牌学府纽约大学,成为美国巨星Lady Gaga、Taylor Swift等的师妹...

2025-08-05 08:30:36 纽约美国大学 -

宗馥莉被杜建英指控,不履行遗嘱中的约定,要求剥夺她遗产继承权

娃哈哈遗产争夺风波,在香港那边的判决一出,可以说是给这场大战打响了第一枪,现在不少吃瓜群众觉得,这一把杜建英和她的三个私生子女要笑到最后,而宗馥莉则要黯然离场,输得一败涂地,不过现在说这种话还有点为时过早。这个信托不是咱们想象的那么简单,宗庆后说给谁就给谁了。之前的遗嘱大家都知道,宗庆后把娃哈哈股份和境内外全部资产给宗馥莉,那可是有个大前提的,就是宗馥莉得配合给三个私生子女办理汇丰银行的信托。可...

2025-08-05 08:30:31 娃哈哈私生子遗产