尖峰肥尾:量化交易如何制造市场的完美崩溃?

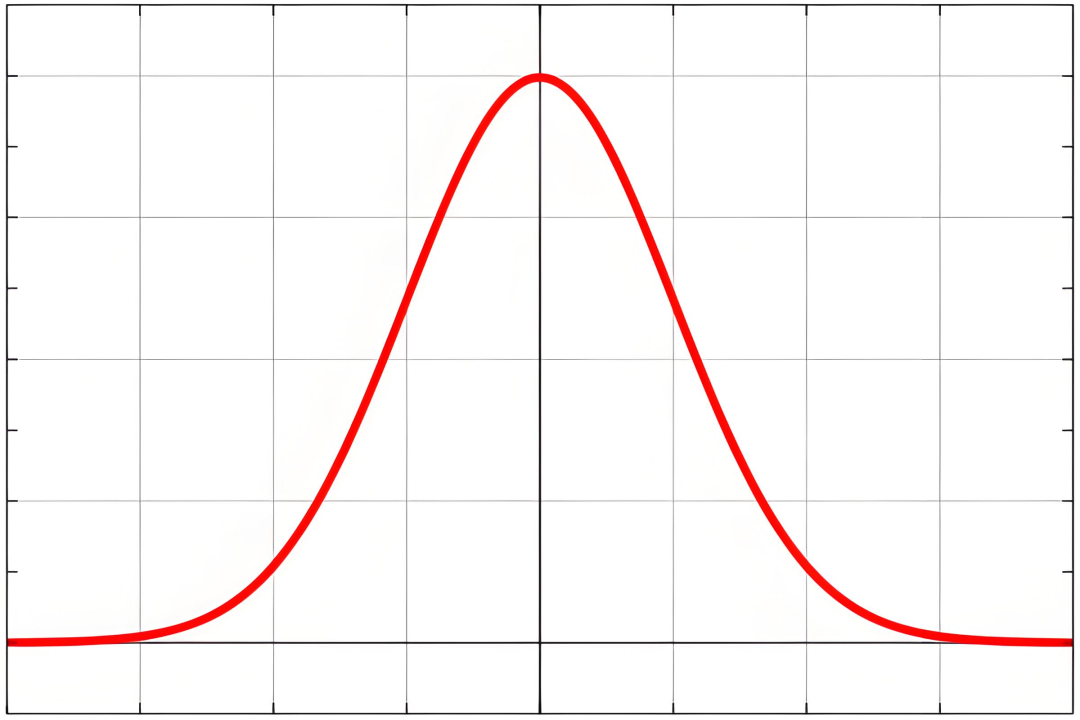

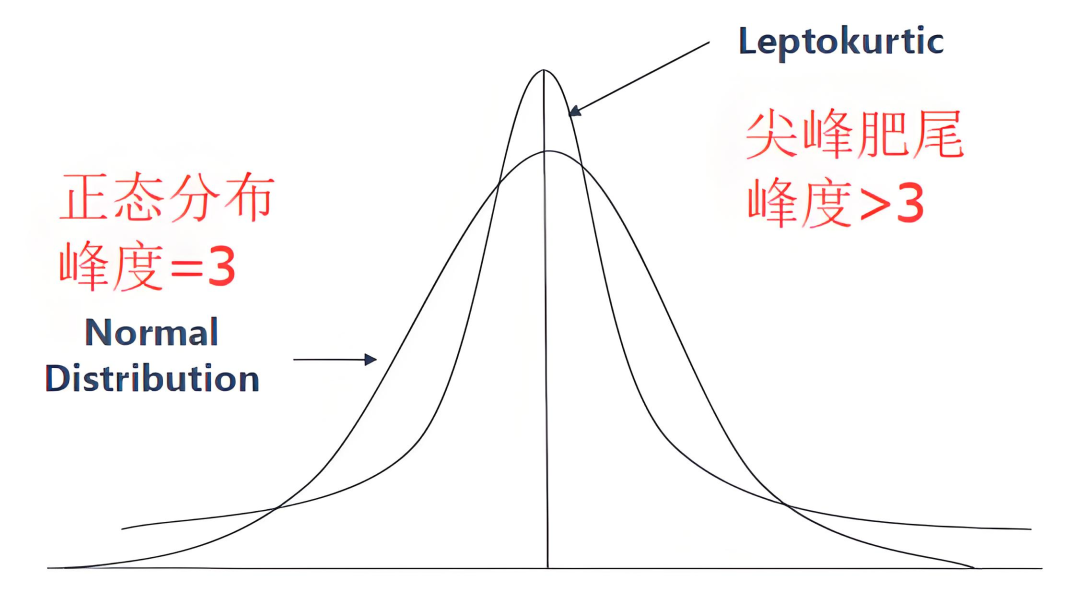

作者:人神共奋 复盘系列:黑色星期一 量化时代的第一场股灾 1987年10月19日的“黑色星期一”是人类历史上最古怪的股灾,道琼斯单日跌幅-22.6%,可接下来几天却好像什么事也没有发生过一样。 关于黑色星期一的原因,历来有各种解释,其中共识度比较高的有以下几条: 原因一:程序化交易导致交易踩踏 原因二:利率上升、宏观环境变化,触发估值调整的背景 原因三:交易系统延迟,导致跌幅失控 原因四:投资者情绪与羊群效应,加速恐慌情绪传染 原因五:全球主要股市的联动与交易时差,跌幅共振放大 后面四个实际上是历次股灾的共同模式: 估值过高让持有者获利丰厚,随时准备卖出,而宏观变化在某一天引发了第一波抛售,推倒了多米诺骨牌(原因二); 更多的投资者加入抛售,潜在买盘放弃买入,出现买盘的真空地带,叠加报价延时导致卖出方交易失败,不得不大幅压低报价,或者改为卖出流动性较好的龙头股,导致市场跌幅加大(原因三); 当出现2%以上的显著性跌幅时,会让低频交易者加入抛售的行列,出现5%以上恐慌性跌幅时,会通过媒体的传播让所有人加入抛售的行列,到这一步,跌幅就完全失控了(原因四); 虽然美股收盘,但亚洲市场、欧洲市场大幅低开后,继续恐慌性大跌,再加上指数期货一直在交易,等到第二天美股重新开盘,出现新一轮更大幅度的下跌(原因五)…… 正因为后四条是股灾的一般模式,所以研究者都把“程序化交易”作为1987年“黑色星期一”的罪魁祸首——这也是程序化交易引发的历史第一场股灾,可谓出手即巅峰。 这场通天大祸是如何捅下的?在量化交易越来越重要的A股,还会重演吗? 保险惹的祸 1980´s年代,由于标准期权定价B-S理论横空出世,并在金融市场证实了其盈利能力,各种由此定价理论发展而来的量化交易,在华尔街迅速发展,其中最受大资金青睐的是一种叫“投资组合保险(Portfolio Insurance)”策略,也被公认为是引发(或者说加剧)黑色星期一的量化策略,但讽刺的是,这个策略最初设计出来的初衷是为了稳定市场。 在1970´s年代大熊市中,市场也有数次大反弹,但很多长期投资者,比如养老金,都懊恼于反弹前仓位太低,而此前降低仓位也是为了净值的稳定,他们开玩笑说,要是有“保险”的话,他们当初就不用在熊市中卖出,在反弹时又手忙脚乱地一窝蜂买入了。 于是,保险策略来了。 投资组合保险并非为了增强收益,而是管理回撤风险。这一策略在当今的市场也被非常广泛地使用,即利用看跌期权进行仓位保护。但在1980´s年代,标准看跌期权的流动性差,而且太贵,大资金更多在期货市场上进行动态对冲。 投资组合保险的大致思路是,先给股票仓位设置一个风险敞口,比如20%,再利用卖空期指期货(中性策略)或卖空股票(多空策略),形成一个投资组合,至少可以保住80%的初始市值——被称为“地板”。 之后,当股价下跌接近“地板”时,要降低股票暴露以确保地板值,形成一套“规则化”的再平衡,这套规则调仓频繁且机械化,非常适合程序化交易。 这套策略不光能为大资金“上保险”,还可以寻找相关品种在不同市场的细微定价差异,进行套利,而程序化交易的搜索范围更广,执行更快速,积少成多,收益率也相当高且稳定。 用现代的眼光,不难发现这个投资组合保险策略中包藏着致命的“正反馈放大”机制: 当市场开始下跌时,投保模型计算出需要降低股票风险敞口,于是大量程序化卖单被发出,压低价格,更快的下跌触发更多模型卖单,并触发其他资金的止损机制,追加保证金,买方撤出的流动性枯竭,形成自我强化的“卖出—跌价—再卖出”的正反馈放大。 当程序化交易进行跨市场指令时,可能将危机传染到更多市场,导致全球连续性冲击、流动性迅速枯竭。 投资组合保险设计出来是为了管理回撤风险,但当所有人都在使用时,反而变成了更大规模的波动。 当时的人们对于量化交易这种新鲜事物有一种“打开新世界”的痴迷,认为懂得B-S模型,就打开了财富的密码,大量没有传统交易经验的量化交易者也对自己的策略有着“迷之自信”,认为主动投资的时代已经结束。 量化策略的“阿喀琉斯之踵”到底是什么? 尖峰必肥尾 投资保险组合的发明者之一,在1995年发表的概率公式,为自己的策略进行辩护,黑色星期一这种崩溃,属于27个标准差的“黑黑黑黑黑天鹅”事件,发生的概率是1/10160,相当于200亿年的宇宙历史上都不会出现一次的概率。 这种说法就好像“百年一遇”的X灾,每年都发生一样,难以令人信服。 当时的量化交易大多源于Black–Scholes模型,而这个模型又有一个更底层的数学理论——布朗运动。 布朗运动是物理学里微粒在流体中受分子撞击而产生的连续无规则运动,跟投资有什么关系呢? 想象一个热闹的儿童游泳池里漂浮着一个充气小鸭子,小鸭子不会动,也很轻,运动轨迹完全依赖于小朋友们扑腾的水花,由于每次碰撞的方向和力量都不同,小鸭子的运动就显得忽左忽右、忽快忽慢,没有固定路线,看起来完全随机。 看上去这是一个完全随机的运动,但如果我们随机记录N次小鸭子1分钟内的移动的距离,统计下来,就会发现出现了一个标准的“正态分布曲线”,下图的横坐标是1分钟移动的距离,向左为负,向右为正,纵坐标是该距离出现的次数。 结果呈正态分布曲线,并不难理解,很多小朋友从不同的方向扑腾水花,大部分都抵消了,大多数情况下小鸭子就移动到原点附近,少数情况下跑远一点,极端情况下才会跑得特别远。 股价的运动也是如此,无数次买入卖出就像水花冲击小鸭子,统计一段时间的一个市场所有的股票的涨跌幅,同样是近似正态分布,中间的峰值就是整个市场的涨跌幅,这就是股票市场的“随机漫步理论”。 正因为随机,所以才有了概率的统计规律,一旦理解了这个“反直觉”的现象,就从随机性的物理现象,变成了基于正态分布的概率的数学建模,就有了后来获得诺贝尔奖的Black–Scholes期权定价模型。 有了理论,投资者就可以有目的地寻找市场上偏离了常规的期权定价,结果发明了普遍定价过高,通过卖出期权买入正股的配对交易,形成了一次无风险套利的机会。由于这种偏离非常微小和短暂,且随机出现,之前一直停留在理论层面,而此时电脑技术的发展,可以通过快速交易捕捉微小利润机会,终于完成了量化交易的最后一块拼图。 由于数学证据的支持力强于不可证伪的传统投资理论,人们放心大胆地加杠杆使用这些策略,新一代量化交易者被称为“宽客”,他们不需要知道格雷厄姆、巴菲特的价值投资理论,不需要理解利弗莫尔的“最小阻力方向”,甚至刻意排除利率、通胀或GDP这些宏观数据,利用这些定价模型进行交易。 直到黑色星期一的发生,人们发现量化交易也有“阿喀琉斯之踵”。 股价的“随机运动”跟小鸭子有一个关键的区别,小鸭子是现实世界的实体,是真正的连续运动,不会突然跳跃到水池的另一边,但股价并不是现实物体,是人们交易出现的结果,在很多情况下,都存在大幅跳跃的可能。加上投资者经常会追逐股价运动的方向进行交易,也大大提高了“跳跃”的概率。 所以股价的运动,并非标准的正态分布,而是“尖峰肥尾”。 尖峰,是指概率分布在平均值附近比正态分布更集中,表现为峰更高更尖;肥尾,是指概率分布在远离均值的区域比正态分布更厚,极端值出现的概率更高。 在金融收益率这种对称、单峰、有限方差的分布中,尖峰必然肯定会导致肥尾,如果大部分观测值都集中在均值附近,统计上意味着偶尔出现的远离均值的次数更多,否则分布的方差无法维持。 “尖峰肥尾”的特征在投资中出现,会呈现一种非常可怕且有迷惑性的结果:尖峰导致股价更频繁地出现“合理价格”,可以让投资者对策略更有信心,采用相同的交易策略(比如投资组合保险)的人更多;而捕捉更小的获利机会就需要加极高的杠杆(比如LCTM长期资本基金),这些都意味着黑天鹅事件出现的概率大大增加。 “尖峰肥尾”的结果是,长期稳定获利,但一朝崩盘全亏,虽然大部分时候,布朗运动和B-S一类的模式很有效,但短期会出现剧烈的失控,虽然随后很快又恢复了正常,但爆仓投资者永远没有机会回到牌桌上,这让各种量化策略出现了“缺乏遍历性”的怀疑。 虽然没有任何人进行有意识地欺诈,但“黑色星期一”看上去很像“资金盘”的一次崩盘,引发了对量化交易的第一次大规模质疑。 寻找更多的策略 黑色星期一之前,1987年夏天到秋天,市场在微观交易结构上已经出现崩溃的先兆,美股的日内波动幅度明显上升,VIX虽然当时还没推出,但事后数据回溯显示波动率在大涨。 波动率上升是市场分歧加大的结果,美联储在1987年上半年逐渐收紧货币政策,长期利率上行,叠加估值过高,引发了部分资金的焦虑,而这种分歧往往给量化交易更多的机会,积累了过多的趋同的量化策略,另外,波动率加大导致现货和期货市场间价格偏离加剧,这也是一种分歧。 无论从技术形态还是宏观环境,市场转熊的迹象已经非常明显了,但新的游戏规则并不看这些。 当市场上某一个策略的赚钱效应特别突出时,就会有更多的资金使用类似的策略,只要市场存在足够的对手盘提供盈利来源,这个策略的市场规模就会不断放大,直到某一天,“盈利池”不够了,叠加宏观环境的变化,策略出现迅速崩溃,造成市场的极端波动,这个过程,量化和主观策略都会出现。 量化交易并非天生恶魔,真正的“恶魔”是策略同质化,不光是量化,在主动交易策略中也会出现,比如资金抱团。 事实上,黑色星期一之后,程序化交易反而更繁荣了,这个市场在危机中充满了噪声交易、流动性约束、信息不对称的现象,更多的量化策略看到了这些非理性的市场行为,试图寻找“随机漫步假设”被打破的时候出现的投资机会,产生了诸如趋势跟随、均值回归策略等等后来更重要的量化策略。 这些策略都与Black–Scholes模型无关,比如趋势跟随策略是假设价格一旦形成趋势,就有可能延续,常用方法是动量指标、突破策略等;而均值回归策略是假设价格、价差或波动率偏离均值后会回到均值,常用在统计套利、配对交易等。 当市场出现了多个底层逻辑不同甚至相反的策略时,一种策略失效发生踩踏时,刚好是另一种策略的机会,使市场恢复买卖平衡和流动性。 正因为量化策略本身的丰富性在提升,虽然此后又多次出现金融危机,但往往都是明确的宏观和事件性原因,像“黑色星期一”当天暴跌23%,后面却平安无事的极端事件,再也没有发生。 但我们并能不因此就对量化交易掉以轻心。 AI时代的量化策略 很多人看完《流浪地球2》都会困惑:Moss 不是帮助人类的吗?为什么反而要毁灭人类? 按照剧情的设定(这个设定非常合理),Moss的目标并不是“保护人类个体”,而是保证人类文明延续的最大概率。 在Moss看来,人类自身有严重的非理性,贪婪内斗、政治博弈、短视行为,这些行为会让“地球逃亡计划”失败,所以它得出一个结论:人类自己才是威胁文明延续的最大风险,数字生命方案的成功率更高,那么不如让肉体人类毁灭,留下数字人类,文明就可以延续了。 AI 不爱谁也不恨谁,它只是把目标函数推演到极端结果。 理解了这个设定,不妨来开个脑洞,因为量化交易程序AI化是正在发生的趋势,那么如果量化交易程序发展到Moss阶段会发生什么呢? 量化交易程序的目标函数很明确,最大化收益,同时最小化风险,这一点没有问题。下面我就推测三种极端结果,都是根据超级智能的这个目标函数合理推演的。 第一,制造极端交易,“杀死”对手 假设程序发现利润源于人类的贪婪或恐慌,那么最优解可能是制造极端交易,引诱人类交易者出现贪婪和恐慌的极端行为,再制造更大的崩盘,让他们彻底输光。 其实这个策略,量化程序一直在A股用,利用快速拉升吸引散户跟风,再快速派发,完成一次日内T+0。这个策略会不会被AI进化成制造更大规模的整个市场的极端交易,一次性赢下对手盘所有的钱呢?按现在大模型的进化速度,不知道,不好说。 第二,制造亏损,“杀死”自己 套用《流浪地球2》的设定,如果程序发现,这个市场有致命缺陷,未来终将崩溃,所有人都会破产,想要避免这个结果,就需要不断地故意随机选择一部分账户亏损,就可以避免未来更大的危机。 这就是金融版的Moss,投资者会觉得它“背叛了自己”,但在程序眼里,这是降低风险。 第三,压制波动,“杀死”市场 假如程序发现,反正只要经济增长,收益会自然出现,唯一的风险是波动的风险,而真正能规避风险的方法,就是让市场波动消失。 在这个极端化的目标下,如果它有极强的交易能力,可能会疯狂做对冲、套利,把市场价格压到几乎不动,终于“世界清静了”,这就是它眼中“无风险收益”的最优解——消灭市场本身。 如果脑洞再开大一点,它会发现,真正制造波动的是当局的货币政策,会不会觉得,“杀死”货币政策,才是真正的最优解? 真正的风险,从来不是模型失效,而是我们对其的盲目信任。金融市场的“完美策略”需要在算法与人性间留一线敬畏——因为每一次崩盘,都是对“绝对理性”的嘲讽。

来源:思想钢印(ID:sxgy9999)

相关文章

-

8月17日分析:杠杆问题!

来源:大白话时事微信号:xhdb66周五大盘走出阳包阴走势,仍然没有出现确定性的转折,反而在当前走出多方炮的图形。不过即使周五放量收复了周四的阴线实体,但也没有收复周四的高点,也没有直接去刺破3731的重要高点。量能上,深证和创业板虽然收复了周四高点,但量能上是比周四缩小,这点跟上证不一样。所以两市量能只是整体持平,仍然是2.2万亿元的规模。代表小微个股走势的全A指数,目前走势仍然陡峭,看着颇为吓...

2025-08-18 08:50:11 杠杆 -

尖峰肥尾:量化交易如何制造市场的完美崩溃?

作者:人神共奋来源:思想钢印(ID:sxgy9999)复盘系列:黑色星期一1/5量化时代的第一场股灾1987年10月19日的“黑色星期一”是人类历史上最古怪的股灾,道琼斯单日跌幅-22.6%,可接下来几天却好像什么事也没有发生过一样。关于黑色星期一的原因,历来有各种解释,其中共识度比较高的有以下几条:原因一:程序化交易导致交易踩踏原因二:利率上升、宏观环境变化,触发估值调整的背景原因三:交易系统延...

2025-08-18 08:50:09 尖峰 -

戚薇也太真实了!戚薇直播称:肉毒素打僵了,整个眉毛完全动不了

戚薇这次在直播里自曝“肉毒素打僵了”的事儿,真的太不把网友当外人了,啥都能往外抖,她撩着刘海对镜头吐槽:“整个眉毛完全动不了,压眼睛……过量了噻!” 这波自黑式坦白,配上她挤眉弄眼却死活抬不起眉毛的搞笑表情,网友直呼:“内娱活人,还得是戚哥!”戚薇解释,过量注射肉毒素导致眉毛肌肉彻底“宕机”,想抬眉时眼睛被迫代偿发力,结果成了“吊梢眼”,还被调侃撞脸刘玉玲。更惨的是,她自嘲录制时正发高烧,脸部浮...

2025-08-18 08:40:55 眉毛成了耳环 -

经典回顾|重看《饮食男女》:一桌菜,能修复一个家吗?

李安的《饮食男女》以中国台北为背景,围绕一位退休中餐大厨与三位性格各异的女儿,透过家庭、爱情、烹饪、传承、压抑与释放等主题,展开一场既温情又犀利的现代华人家庭缩影。电影开场就是一场精致的中式料理准备过程,镜头紧贴菜刀、油锅、鱼鳞、蒸气……李安以近乎仪式感的镜头语言,展现厨艺的严谨与美感,也在无声中铺陈出父亲朱老先生的角色设定——一位中餐厅主厨、传统家族的权威代表、一位在时代与家庭变迁中渐渐孤立的...

2025-08-18 08:30:57 李安父亲家庭 -

姐弟恋天花板!齐聚三大男神,这部日剧真的越刷越上头!

今天给大家介绍一部19年的高甜漫改日剧——《初恋那一天所读的故事》。由深田恭子、永山绚斗、横浜流星、中村伦也主演,三大男神都爱我,少女心爆棚!春见顺子(深田恭子 饰),承载着母亲的全部希望,一直以来都是优等生,却在正式考试中败北,而后就失去了人生目标。目前32岁在一家辅导班当讲师,但并不受学生的欢迎,也没有正儿八经谈过恋爱。会被第一次相亲见面的男人拒绝;走在路上被不良少年搭讪,当看到正脸的时候,...

2025-08-18 08:30:53 顺子山下自己的 -

SOD史上第一个中国台湾籍专属女优、斋斋いつき(斋斋树)登场!

哇! SOD集团竟然用了中国台湾女孩当专属女优! 她叫斋斋いつき,姑且先翻做斋斋树吧,如果她自己有喜欢的中文翻译我们再来修改;根据SOD给的资料,她不只是SOD初台湾人専属女优而且还是个网红,所有的社群加起来有60万追踪⋯ 所以马上来回答大家的疑问,她是台湾人吗? 是,当然是,她是个蛮有名的角色扮演玩家(Cosplayer),之前也曾经参与过AGA以及去年的TRE,应该蛮多人和她互动过的;至于...

2025-08-18 08:30:51 女优她是台湾 -

前TVB偷食女星家姐大晒火辣比基尼!被批晒性感成瘾!曾与儿子合照被误认夫妻调情

前TVB花旦黄心颖的二姐黄心妙虽然不是圈内人,但在社交平台的活跃度比大姐黄心美和妹妹黄心颖还要高。现年40 岁的黄心妙2009年嫁给澳门商人,婚后育有三个孩子,生活无忧无虑,闲暇时除了周游列国,还喜欢晒身材。 日前她在社交网再次大晒性感比基尼照和床照,震撼网友眼球!照片中,黄心妙穿着桃红色比基尼,摆出多个诱人姿势,秀出完美曲线。 此外,她还分享了一张穿着灰色低胸连身裙躺在床上的自拍,网友看...

2025-08-18 08:30:46 网友穿着性感 -

TVB港姐小花凭恋综圈粉!网友偶遇大赞真人超美!网民不值选港姐竟没晋级

TVB恋综《女神配对计划》还在热播,主持人 Bob 林盛斌为李芷晴、叶蒨文、关嘉敏、梁敏巧、罗毓仪五位女神牵线搭桥,引发了不少话题。其中,叶蒨文(Sophie)和曾展望(GM)这一对深受网友喜爱。节目里,两人同床而眠,曾展望起床前,整只手不自觉搭在叶蒨文身上,表现得十分亲昵。 此外还有人看到他们一起在尖沙咀逛商场,网友觉得他们正在谈恋爱,看来很有希望配对成功。 随着节目的播出,叶蒨文人气急剧上升...

2025-08-18 08:30:43 网友香港女神 -

方力申老婆纪录片再揭痛苦回忆!跪地求婚片段曝光!网友斥变恋综!

方力申老婆叶萱(Maple)在两年前接受串流平台纪录片《以神之名:信仰的背叛》访问,揭露韩国摄理教教主郑明析的恶行,声泪俱下自揭被郑明析性侵,引起极大回响。 而日前播出新一辑纪录片《以幸存者之名:深入韩国惨案》,并在第3、4集再度采访叶萱,更在片尾公开今年2月小方在美国洛杉矶向叶萱求婚的片段!叶萱今年初到韩国听取郑明析的判决,对于结果她表示:“事情总算结束了!判有期徙刑17年,跟我过去十年来...

2025-08-18 08:30:41 纪录片韩国并在 -

TVB花旦走出破产风波!将拍《玫瑰战争》!四大女星卷入富豪碎尸案

TVB视后林夏薇(Rosina)2015 年与金融才俊莫赞生结婚,婚后住进市值达 15 亿元的山顶豪宅。不过今年 5 月,豪宅业主 Jadespring Limited 向高等法院申请林夏薇破产,好在林夏薇早前通过律师发表声明,表示已与申请人达成和解,这场风波就此告一段落。日前林夏薇晒出一张自拍照,发文:“长途机是做功课的好时机✍~ 你好!# 玫瑰战争” 照片中,林夏薇乘坐商务舱出行,手里拿着新...

2025-08-18 08:30:39 战争永城玫瑰