釜山会晤标志着中美贸易博弈进入第二阶段,不过真正关键的是接下来的两个阶段...

来源:观雨大神经

第一节·难得的共识

2025年10月30日,特朗普从韩国庆州登上了飞往釜山的直升机,去和参加亚太经合组织(APEC)峰会的我国领导人进行会晤。

这就是万众瞩目的釜山会晤。

会晤结束后,特朗普并没有参加接下来的APEC领导人会议,而是在当天就直接返回了美国。

这个做派倒是很符合新加坡国立大学东亚研究所所长、美国教授希睿德公开说过的一句话:这个世界上除了中美以外都是小国。

当然这是傲慢的美国人的想法,我们没有这个意思。

在美国人眼里,大国间的博弈决定着这个世界的未来。他们从2018年开始就向中国举起了贸易制裁的大棒。

很多国家一开始可能都是以看热闹的心态在看待中美之间的贸易摩擦,但打到现在,大家应该都希望这两个大国的对抗能够尽快缓和了。

这是因为一方面这场贸易战打出了一个真相:

中美是世界经济最重要的两个引擎,这两个引擎出问题,其他经济体再怎么折腾也蹦哒不起来。

另一方面这场“战争”打到现在已经出现了这么一个趋势:

美国每次对中国出手都会吃瘪,然后就会去其他国家那里找补。

就拿今年的关税战来说,美国对中国的关税半天提不上来,但对其他国家的关税是一点没少收。

搞得各国不得不排队下跪求放过。

比如说韩国近期就被迫同意向美国支付3500亿美元,并承诺大量购买美国的石油和天然气,未来还要对美国投资数千亿美元,以换取美国降低对他们的关税。

日本也差不多,也是为了降低关税而对美国搞一大堆投资,承诺买一大堆东西。

日韩争爸了属于是。

而加拿大则干脆跟美国闹翻了。

城门失火,烧的全是池鱼。

我在之前的很多文章都分析过,从生产分工和经济实力的角度看,现在的美国其实是没有底气和中国打贸易战的,但现实中大家都有一定程度上的思想钢印。

美国觉得自己无所不能,各国觉得美国是“甲方爸爸”,于是贸易制裁就这么降临了。

而让美国突然清醒的,就是中国在前段时间打出的稀土牌。

这张牌打出来后他们确实招架不住,不得不考虑和中国坐下来认真谈一谈。

最新的稀土管制措施是10月9日发布的,双方的贸易代表是10月25日开始磋商的(吉隆坡磋商)。

很快啊,一天后就达成了一系列共识。

也正因为有足够的共识在,才有了后来的釜山会晤。

根据官方公布的信息,双方达成的共识是这样的:

关税方面:

美国将取消针对中国商品加征的10%“芬太尼关税”,并继续暂停一年对中国商品征收24%的“对等关税”。

中国则相应的调整针对上述关税的反制措施。

出口管制方面:

美国将暂停实施9月29日公布的出口管制50%穿透性规则一年。

中国将暂停实施10月9日公布的相关出口管制等措施一年。

注:所谓出口管制穿透性规则,就是不仅要制裁被列入“实体清单”的公司,还要制裁这些公司持股超过50%的子公司。

其他方面:

美国将暂停实施其对华海事、物流和造船业301调查措施一年。

中国也将相应的暂停针对性的反制措施一年。

注:所谓“301调查”就是美国依据美国《1974年贸易法》第301条,对各种美国认为对自己不公平的贸易行为进行调查和惩罚的措施。

另外双方还在禁毒合作、扩大农产品贸易和相关企业个案处理方面达成了共识。

总的来说就是双方都取消或暂停了一部分关税和贸易管制。

注意,是“一部分”,双方目前仍然存在很多其他方面的博弈措施。

而且需要说明的是,现在这只是一个共识,具体的协议签订和执行还有一个过程。

考虑到美国的信用水平,未来我们在执行的时候肯定也是走一步看一步,而且还要做好美国随时反悔的准备。

在这里我们先假设美国有足够的诚意,能够让这些共识全部落地,那么接下来的局势会怎么发展呢?

第二节·贸易博弈的四个阶段

在此次共识的内容中有一个出现频率很高的词:暂停。

仅从这个词我们就可以看出,博弈远未结束,现在的状态只是美国被打疼后被迫进行的“中场休息”。

那么他们在这个中场休息中会做什么呢?

当然是针对自己暴露出来的弱点进行补救,为下一次进攻做准备。

比如说稀土贸易。

美国现在已经深刻体会到自己的“稀土软肋”有多软,所以肯定会在休息期间想办法解决。

最理想的情况当然是趁机建起稀土产业链,不过这很不现实。

(延伸阅读:看懂了稀土战争,你就看透了贸易战的本质和未来)

所以他们最有可能的解决方案就是在这段时间内通过各种方式加大稀土采购、多囤一些货。这样他们在下次发起进攻后就能扛得久一些。

当然了,这也是正常的商业操作,无可厚非。

中国追求的是自由贸易,正如我之前在介绍稀土战争的那篇文章里所说:

只要美国愿意回到正道上,我们也不会一直卡着稀土。毕竟这是赚钱的买卖。

那么美国的这种伎俩会不会奏效呢?

会有一定的效果,但起不到根本的作用。

因为中美之间的差距不是一两个商品的问题,而是生产力不在一个层面上的问题。

说好听点就是中美在贸易关系中非常互补,中国有大量的工业产品,而美国非常乐意购买这些工业产品。

说难听点就是双方生产力差距太大,现在的美国根本离不开中国的工业产品。

现实中如果失去中国这个供货商,美国社会的运行成本将会高到他们自己都承受不了的地步。

所以先不说在中国的监控下你美国能囤多少稀土,就算你囤了足够多的稀土,中国也可以对其他产品的出口进行管制,照样可以让你痛不欲生。

事实上这个世界上绝大多数工业产品的生产都是中国最高效,离了中国所有其他国家的生产力都会大打折扣。

仅在稀有金属领域,中国就不止稀土一张牌:

地球上最硬的金属,广泛应用于各种钻头和切削刀具、被誉为工业牙齿的钨,中国产量占全球的83%;

各种电子元件和半导体的关键材料镓、锗、铟等金属,中国产量的全球占比分别为96%、68%和70%。

而航空制造业的关键材料镁,中国的产量则占到全球的90%。

另外还有锑、钛、锂、银......这些金属的中国产量都在全球占据着绝对优势。

而中国能够实现这么大的产量占比,靠的不仅仅是资源优势,还有完善的产业链和庞大的工业基础带来的效率和成本优势。

比如说镓是制铝工业的副产品,要得到大量的镓,就必须电解出大量的铝。

而电解铝极其耗电。

每电解一吨铝所消耗的电量是13500度,足够一个普通人用十几年。

所以大规模制铝对于任何一个国家来说都是无法承受的耗电负担,唯独对于中国来说不算个事。

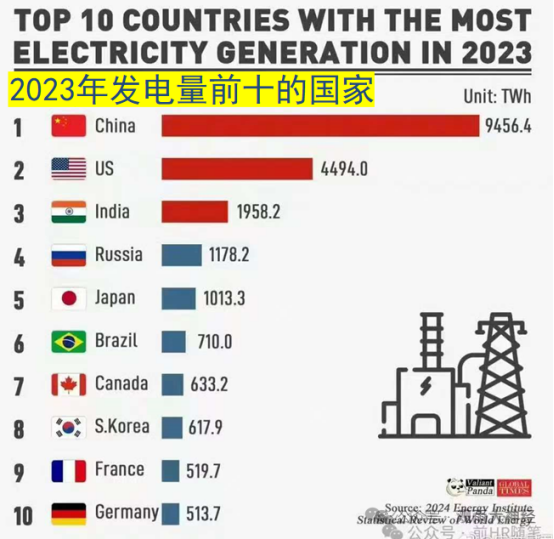

因为中国拥有全球最先进的发电技术和规模最大的统一电网。

中国独步世界的特高压直流输电技术可以让千万千瓦级的电能在5000公里的范围内随意输送。

于是中国就可以把全国上下每一个角落里的能源都开发出来,投入到工业生产中。

目前中国的发电量是美国的两倍以上,超过了欧美之和。

所以中国的电解铝产量可以占到全世界的约六成,达4000多万吨;仅一个滨州市的铝产量就超过了整个欧洲。

而中国每年为电解铝提供的电能已经超过了英国或德国的全国发电量。

这就是为什么中国的镓产量能占到全球的96%。

现在全球产业链的现实就是这样:

大多数产品如果交由其他国家而不是中国生产,产量就可能缩水好几倍,成本则可能翻上好几番。

而你美国总不可能在中场休息期间把所有的中国产品都囤下来吧?

这个道理是很简单的,但指望美国现在就能回头并不现实。未来只要他们感觉自己休息够了、底气足了,就又会故伎重演。

一方面这是因为他们现在撞南墙撞得还不够,还对收割中国抱有幻想。

另一方面则是因为他们的“内生性抢劫冲动”太大,实在是按捺不住。

缺钱嘛。

限制中国的半导体产业链发展就可以让自己的半导体产业赚到更多的钱;提升关税就可以让自己的政府获得更多的财政收入、同时还能让本土产品拥有更多的销路。

都是白花花的银子。

虽然长期来看,破坏贸易规则最终会反噬自己;但短期来看,只要中国不反抗,美国的政府和精英们还是能捞到钱的。

至于美国老百姓因中国产品受限而遭遇生活成本上升,那关我白宫什么事?

虽然他们现在在收割中国的过程中吃了瘪,但对于一个赌徒来说,从第一次吃瘪到最终放弃,中间是有一个很长的过程的。

没准下次就赢了呢?

所以贸易战的缓和虽然是可期的,但利好的输出肯定是有波动的。

总的来说,美国在和中国的贸易博弈中会走出四个阶段。

第一阶段:认为自己可以随意拿捏中国;

第二阶段:发现中国居然敢反击,意识到中国没那么容易拿捏,于是停止鲁莽的进攻、开始从长计议;

第三阶段:接受中国已不可战胜的事实,彻底放弃和中国的对抗;

第四阶段:主动扩大和中国的贸易,开始抱中国的大腿。

现在美国基本上已经进入第二阶段。

那么美国什么时候会进入到第三阶段呢?

在他进入第三阶段之前会呈现出这么两个特征:

第一个特征是加强对其他国家的剥削。

这很容易理解,因为中国割不动了嘛,为了“弥补亏空”自然要找其他国家下手。

在这种情况下有些比较聪明的国家就会考虑和中国加强合作,比如说加拿大。这当然不是出于什么好心,而是一种理性的利益选择。

比较蠢的国家则可能会加强与中国的对抗,试图通过抢劫中国来弥补美国对自己的收割。

比如说一些欧洲国家。

但不管他们打算怎么抢劫,都无法避开这么一个“脱钩公式”:

抢劫中国=和中国产业链脱钩=自己的相关产业被去产能。

美国准备进入第三阶段的第二个特征就是美国开始靠自己内部的力量来解决缺钱的问题。

具体怎么做呢?

节衣缩食?艰苦奋斗?

那是不可能的。

第三节·美式治病

一直以来美国都有个毛病:内病外治。

明明是自己的经济出问题,却总想着从其他国家身上找补。

但现在的现实就是中国这个最大的对手他割不动,其他大多数国家又没什么油水,剩下那几个有钱的都是自己的盟友。

不是说盟友不能割,但总不能太过分。

在外治无果的情况下,缺钱病的日益严重就会倒逼他们采取“内治”的手段。

美国这个病从根本上来说是长期产业空心化导致自身失去造血能力的结果,但如果单看症状的话,那就只是上文提到的缺钱而已。

本着头痛医头脚痛医脚的原则,美国的“治疗”手段大概率就两个字:放水。

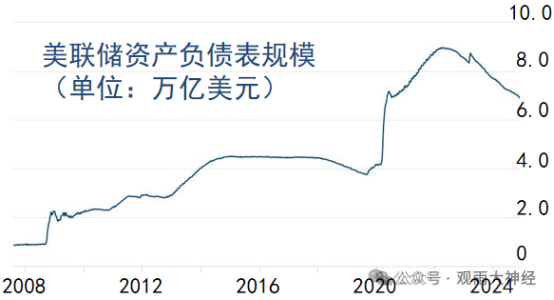

就在釜山会晤举行的10月30日(北京时间),美联储进行了今年的第二次降息,将联邦基金利率目标区间下调25个基点,并公开表示将从12月1日开始停止缩表。

美联储手上是持有很多债券的,比如说美国国债。

这些美国国债到期后,美国政府就要把美元还给美联储。

而这个美元本来就是美联储为购买美国国债打的借条,所以在收到美元后,美联储就会把这些美元注销掉。

于是美联储的资产(债券)和负债(美元)都会减少,这就是资产负债收缩,即缩表。

很显然,缩表会导致市场的货币总量减少。

美联储从2023年开始就一直在缩表,美国的基础货币量从2022年巅峰的8.9万亿美元降到了如今6.9万亿美元的水平。

现在停止缩表是什么意思呢?

就是美联储拿到美国政府还的美元后,不会注销这些美元,而是继续用这些美元购买新的债券。

所以美联储还在10月30日声明:从12月1日起对所有到期的美国国债本金支付进行展期。

这个意思就是美联储不再把美国政府支付的债券本金收回,而是立即把它们用于购买新国债。

在这样的操作下,市场的货币量和美联储的债券数量便不会减少,这就是“停止缩表”。

至此,美国结束了从2023年开始的量化紧缩政策。

而且未来还有很大的可能开始扩表,也就是美联储印出新的美元去购买更多的债券,进入量化宽松阶段。

美国现在出现这样的趋势一点也不奇怪,毕竟已经缺钱缺到连军饷和救济粮都发不出了,再加上又割不到中国的韭菜,不放水肯定是不行的。

不过开动印钞机解决问题本来也是美国的常规操作。

之前在2023年之所以会启动缩表,就是因为2020年的放水过于夸张,仅两年时间就把美国的基础货币量从4万亿美元爆拉到了8.9万亿美元。

在巨大的通胀压力下,美国才不得不开始收敛。

但正如上文所说,他们缩表缩到6.9万亿就缩不下去了。

现在该国的基础货币量马上就要拐头向上,这一波会冲到多高就不好说了。

简单的说就是美国的大通胀已不可避免。

这个趋势对于其他国家来说,短期内是利好,因为美元的增加就意味着国际市场的流动性增加。

理论上大家都有机会赚到更多的美元。

但很显然,滥发美元也会导致美元的贬值。

当然,这个贬值主要是相对实际购买力而言的。至于美元指数会不会下降,那还得看其他国家的货币政策。

毕竟美元虽然危机四伏,但现实中比美元烂的货币多的是。

但不管怎么说,随着美元实际购买力的降低,美国的实际需求必然会进一步萎缩。

那么面对这样的趋势,我们应该怎么办呢?

结语·未来之路

我们先把目光放回到此次贸易磋商,聊一个很多朋友担心的问题:

如果美国此次和我们达成共识只是他们的缓兵之计,那么我们会不会中计了?

其实这并不重要。

就算真的是美国的缓兵之计,我们也是欢迎的。

原因很简单:

时间站在我们这一边,他们回一滴血的时间我们能回十滴。

因为我们是生产力更高的一方。

在这个“中场休息”中,更多的技术会被我们突破,更强的生产力会被我们解锁。

而时间的推移只会让老朽的帝国更加老朽。

无论美国在这段时间里准备得怎么充分,等他们再回到“赛场”的时候都只会碰到一个更加强大的对手。

所以相比美国的动作,大家其实更应该关注这么两条消息:

2025年10月25日,我国宣布将在2030年前实现核聚变发电;

2025年10月30日,我国宣布锚定在2030年前实现中国人登陆月球。

这是人类文明划时代的两项科技飞跃,将极大的拓展全球科技和经济发展的空间,同时也标志着我国正在拉开对全世界的生产力代差。

所以等美国下一次发起进攻时,他们离中美贸易博弈的第三阶段也就不远了。

对于我们来说,未来最重要的事情不是如何应对美国那套注定失败的王八拳,而是如何应对全球市场需求下降的客观趋势。

而唯一的办法就是想方设法把全球的资源都吸引到我们的土地上。

包括货币、能源、黄金、技术......

同时,我们还需要建立相应的系统和游戏规则来承接这些资源。

之所以说这是唯一的办法,是因为现在的美国已经指望不上;如今资源只有集中在我们手上才能实现最大的效率,然后才能创造出更多的新需求。

可以这么说:

接替美国成为全球市场最大的需求供给者,我们责无旁贷,也别无选择。

只不过这个需求未必是消费需求,而更可能是生产建设需求。

最后,我就用一句话来总结现在的形势:

美国的失败和美式全球秩序的崩溃是不可避免的,但我们的成功也还有很长的路要走;

而坚决建立新秩序、创造新需求是我们唯一的出路。

全文完

相关文章

-

-

釜山会晤标志着中美贸易博弈进入第二阶段,不过真正关键的是接下来的两个阶段...

来源:观雨大神经第一节·难得的共识2025年10月30日,特朗普从韩国庆州登上了飞往釜山的直升机,去和参加亚太经合组织(APEC)峰会的我国领导人进行会晤。这就是万众瞩目的釜山会晤。会晤结束后,特朗普并没有参加接下来的APEC领导人会议,而是在当天就直接返回了美国。这个做派倒是很符合新加坡国立大学东亚研究所所长、美国教授希睿德公开说过的一句话:这个世界上除了中美以外都是小国。当然这是傲慢的美国人的想法,我们没有这个意思。在美国人眼里,大国间的博弈决定着这个世界的未来。他们从2018年开始就向中国举起了贸易...

2025-11-03 07:20:21 釜山的是中美 -

中美贸易战休战,背后藏着什么?

作者:星海舰长来源:卢克文工作室(ID:lukewen1982)2025年10月30日,举世瞩目的中美两国元首会晤,在韩国釜山举行,双方达成了重要共识。紧接着,商务部发布了中美吉隆坡经贸磋商成果。至此,2025年的中美贸易战,迎来了1年的休战期。那么,中美达成的共识是什么?谁吃亏谁占便宜了?其背后又藏着怎样的博弈呢?一谈成现在的结果,非常难得。要知道,10月上中旬的时候,中美还在剑拔弩张,谁能想到,才过了十几天,中美就休战了?那么,中美到底谈出了一个什么共识,能让双方都偃旗息鼓了呢?目前,无论是中方还是美...

2025-11-03 07:20:14 中美藏着贸易战 -

中美关税战熄火,潮水退去,谁成了国际“小丑”?

作者:牲产队长来源公众号:牲产队中美元首釜山会晤落幕,会后,双方联合宣布:美国对华加征的关税,全面归零。芬太尼关税取消,24%对等关税暂缓,出口管制“穿透规则”暂停一年,301调查冻结,大豆订单落地。一句话总结,中美贸易战,暂时休兵。而当潮水退去,裸泳者现,谁在笑,谁在哭?谁成了国际舞台上的“笑话担当”?两道身影在沙滩上瑟瑟发抖,一个是印度,一个是荷兰。先说印度,这场中美博弈中,印度原本是“吃瓜群众”,甚至一度想当“渔翁得利者”。莫迪政府的小算盘打得噼啪响:“美国打中国,我趁机抢订单、抢市场、抢地缘影响力...

2025-11-03 07:20:11 中美成了关税 -

想忽悠中国?门也没有!

来源:毛豆论道峰会取得的成果,大家都看到了,其实,懂王在让步背后,还试图忽悠我们。在会晤开始前,懂王发帖表示,G2峰会即将开始。早在奥巴马执政时期,美国就曾试图利用G2模式忽悠我们,让我们把时间,回溯到2008年。彼时,由于北京奥运会即将举行,受到全球的瞩目,且中国崛起的势头明显,一些人提出,中美可以共治世界,6月,美国彼得森国际经济研究所所长弗雷德·伯格斯登,在《外交》杂志上,发表了一篇文章,提出“G2”的构型。随后的第四轮中美战略经济对话上,他正式公布了构想,表示“如果美国要鼓励中国在全球经济中承担更...

2025-11-03 07:20:10 中国 -

美国重启核试验,将推动全球秩序大乱!

原创:占豪来源公众号:占豪微信ID:zhanhao668最近这世界真不太平,未来的世界会更不太平!特朗普刚从中美元首会晤的谈判桌上下来,屁股还没坐热,转身就在社交媒体上高调宣布“立即重启核试验”,还煞有介事地声称“别无选择”、“中国五年内将赶超美国”。乍一听,气势汹汹,仿佛世界末日又要来了。可你细品,这到底是战略威慑,还是色厉内荏?是真刀真枪准备开干,还是虚张声势转移视线?老战友们应该都记得,占豪在以前的文章中就分析过,美国越是高调喊打喊杀,往往越说明它内心慌得一批——这次也不例外。说白了,特朗普这一出“...

2025-11-03 07:20:08 核试验美国重启 -

中美博弈,中国实现了最高境界!

作者:戎评来源公众号:戎评(ID:rongping898)已获转载授权美国终于有人说透了一件事,一旦和中国开战,美国将必败无疑,因为中国有一项优势是美国无法比拟的。那么,美国人到底说了什么?为什么这么说?今天我就和大家聊聊这件事。【《大西洋月刊》的标题很直白】说这件事的,是美国最受尊重的期刊《大西洋月刊》。前两天,它刊登了一篇文章,标题很直白,“美国很可能输掉与中国的战争”,作者是美国战争历史学家菲利普斯·奥布莱恩(Phillips Payson O’Brien)。我先简单说一下文章的主要内容:作者认为,...

2025-11-03 07:20:06 中美中国最高境界 -

高市早苗上台后,中国的第一次强烈抗议!

文章经授权转载自 牛弹琴(ID:bullpiano)作者:牛弹琴如果我没记错的话,这是高市早苗上台后,中国对她举动的第一次强烈抗议。11月1日,星期六,外交部没有记者会,但外交部发言人显然没有休息,发了这样一则答记者问。事关日本首相高市早苗最新的涉华举动。记者问:10月31日、11月1日,日本首相高市早苗在其社交媒体账号上连续发布两条APEC会议期间与中国台湾当局人员会面消息,配发有关照片,并称对方为台“总统府资政”。请问中方对此有何评论?外交部发言人回答:日本领导人执意在APEC会议期间与中国台湾当局人...

2025-11-02 14:08:27 中国抗议强烈 -

安世被荷兰政府抢劫的背后惊天事实!

作者:汪涛来源:纯科学(ID:chunkexue)一、安世故事里最重要的脉络人们在媒体上听到的故事,全是荷兰政府如何从闻泰科技手上抢劫荷兰安世(Nexperia B.V.)的资产。事实的确是如此,但可能人们完全想象不到的真实情况是:荷兰政府很可能是同时把荷兰安世和在德国汉堡的安世晶圆工厂同时给裁掉,实际的能力全转移到中国了。目前安世的整个结构是这样的:中国闻泰科技前期持增持股权,2020 年以 63.34 亿元收购剩余少数股权,持股比例提升至 98.23%;后续通过收购建银国际所持剩余股份,最终实现 10...

2025-11-02 14:08:26 荷兰惊天事实 -

美国,你别“死”得太快,世界需要你这面照妖镜!

来源:鼠妈杂谈微信号:gh_6186907f13df我们正站在历史的关键节点,见证一场霸权的衰亡,这既非需要制止的灾难,亦非值得雀跃的凯旋,而是一部值得全人类细细品鉴的巨制鸿篇。从‘双标艺术’到‘反智狂欢’,从‘民主失灵’到‘联盟裂痕’,美国的每一困境都是我们需要避坑绕行的路标。我们期盼这场‘帝国黄昏’能从容地进行下去,因其缓慢的衰落过程,宛如一面不断擦亮的照妖镜,让世界更清晰地窥见霸权主义的终极困境、西方政治制度的悖论隐忧,以及新型国际关系的蓬勃生机。一、双标本质美国政客言必称‘基于规则的国际秩序’,闻...

2025-11-02 14:08:22 照妖镜美国你别