美国钱荒,长时间停摆引发流动性危机风险!

来源:大白话时事

微信号:xhdb66

11月5日,美国联邦政府进入第36天,超过特朗普2018年底停摆创下的35天纪录。

看样子,只有特朗普才能超越特朗普。

关于美国停摆这件事情对金融市场的影响。

我上个月有分析过,由于今年7月,美国通过大而美法案,已经把债务上限从36.1万亿美元,提高到41.1万亿美元。

所以,这次美国联邦政府停摆,并不会直接导致美国债务违约。

这是两党敢玩这次胆小鬼游戏的原因。

然而,不会导致美债违约,并不代表这次停摆对美国金融市场没有影响。

具体影响有多大,要看停摆持续时间有多长。

如果持续1个月之内,影响不大。

但如果持续超过1个月,影响会开始不断放大,甚至可能引发流动性危机。

停摆超过3个月,必然引发美国金融危机。

这是因为美国人基本是月光族,现在已经有很多美国公务员去领救济食品的新闻了。

而美国公务员手头没钱,不但会影响宏观经济,也会影响到金融市场。

比如,一部分还有存款的人,就会把钱取出来。这只是其中一方面。

7月提高美债上限后,美国就大幅举债。

美国国债钟网站数据显示,截止11月5日的美债总额达到38.1万亿美元,短短4个月就增加了2万亿美元。

由于美债开始大幅上升,所以美国财政部的TGA账户余额也是大幅飙升,目前是9249亿美元。

美国TGA账户里的钱,虽然在停摆期间可以继续支付国债利息和本金,不至于债务违约。

但TGA里的钱就没办法大规模流到经济里,也会加剧美国金融市场的流动性紧张。

这是美国近期流动性紧张的导火索,但并非根本原因。

其实今年美国金融市场整体的流动性就比较紧张,由于美联储已经维持3年多的高利率,过去3年的利率是超过4%;

一直到10月29日的美联储议息会议,才降息到3.75%-4%的利率水平。

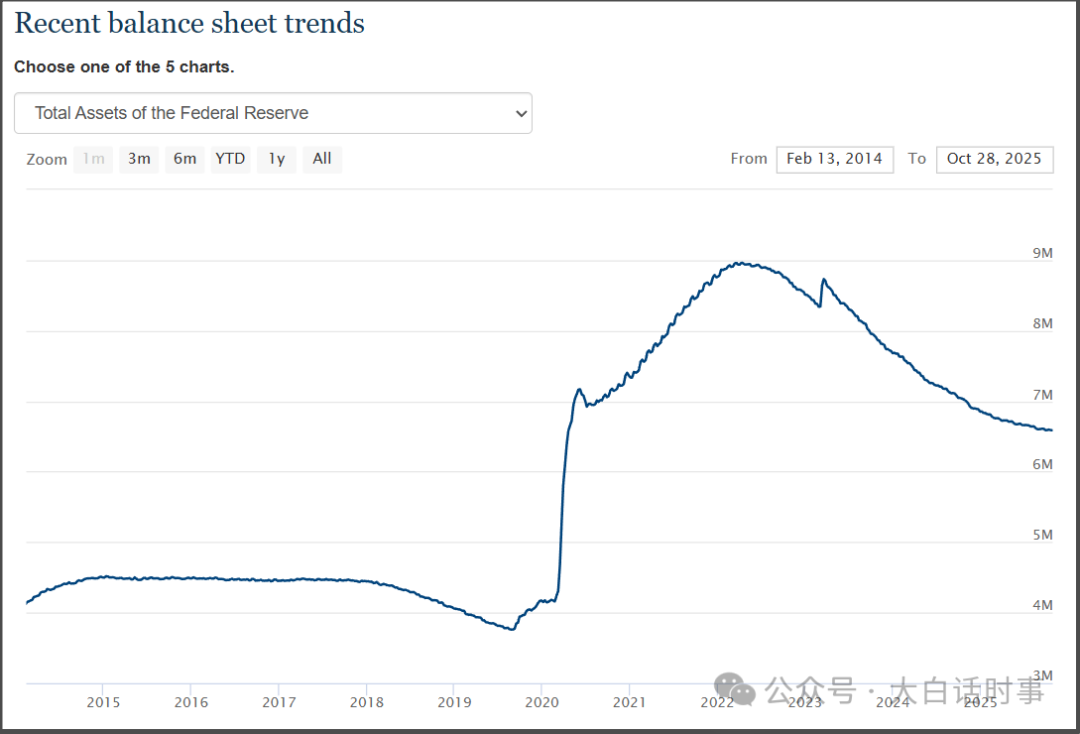

美联储的资产负债表从峰值的8.9万亿美元,下降到最近的6.6万亿美元,缩表了2.3万亿美元。

这么长时间维持高利率,并且还一直持续缩表,那必然会带来美国金融市场流动性紧张。

而之所以美联储可以维持这么长时间的高利率。

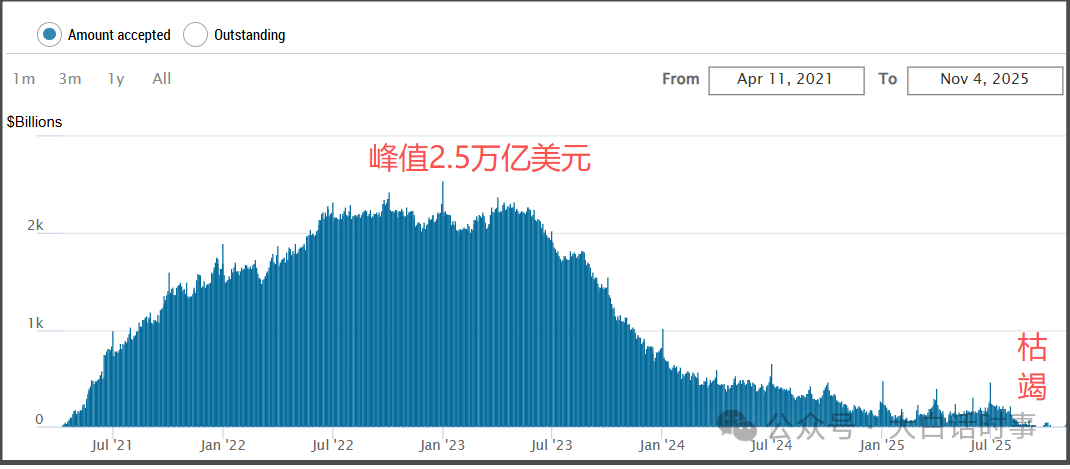

是因为之前还有2.5万亿美元的天量逆回购作为美国短债市场的大血包撑着。

美联储逆回购的方向跟我们是相反的。

美联储逆回购意思是美国金融机构存在美联储的钱。

所以,美联储逆回购上升是在抽水,美联储逆回购是在放水。

2021年-2023年,美联储逆回购大幅上升,是因为2020年美联储超发太多货币,有超过2万多亿美元的资金是在银行体系里空转的。

于是随着2022年美联储激进加息,这些空转的超额资金就存到美联储账户里,作为美联储逆回购存起来。

然后2024年美联储连续3次降息后,这些美联储逆回购里的资金就开始释放出来,跑去买美国短债。

由于美联储逆回购的资金以货币基金为主,所以这些货币基金存在美联储的钱,大都是去买美国短债,就成了美国短债市场的大血包。

但这个大血包最近已经枯竭了。

进入10月份后,美联储逆回购资金只剩下几十亿美元了。

我在两年前就分析过,可以把美联储逆回购资金枯竭,作为判断美国金融市场流动性紧张的一个标志。

所以10月美联储逆回购资金枯竭后,美国金融市场的流动性不出意外的开始紧张起来。

在这种情况下,叠加美国联邦政府持续停摆,多方面因素叠加下,就导致当前美国金融市场流动性比较紧张。

11月3日,美联储常设回购工具(SRF)使用量达到147.5亿美元,为该工具常设化以来第二高,上周五创下503.5亿的历史新高。

美联储常设回购工具是美联储在疫情后设置的紧急流动性兜底渠道,允许银行以国债或机构债作为抵押换取现金,正常情况下很少使用。

这个工具被大规模启用,就说明当前市场流动性是比较紧张的。

此外,美国隔夜融资利率(SOFR)10月31日飙升至4.22%,远高于美联储3.9%的超额准备金利率,利差扩大至32个基点,创2020年3月以来最高。

这个就比较好理解,通常来说,隔夜融资利率跟超额准备金利率会保持一致,一旦隔夜融资利率大幅高出超额准备金利率,就说明市场流动性十分紧张。

也就是银行需要用更高的利率去隔夜融资。

2019年9月,美国就爆发过钱荒危机,当时隔夜融资利率峰值突破9%,当时美联储利率是2%左右,也就是市场被迫用远高于美联储设定的利率去借钱。

当时美联储是被迫紧急扩表5000亿美元,才缓解了钱荒危机。

所以,当前美国金融市场的流动性是比较紧张的,这也迫使美联储宣布将在12月停止缩表。

10月30日凌晨,美联储宣布降息的同时,还宣布自12月1日起,将对所有到期的美国国债本金支付进行展期。

这里美联储说的展期,其实就是停止缩表的意思。

美联储作为持有美债的最大持有方之一,它每个月持有的美债都有大量到期。

展期意思是,美联储持有美债到期后,跟美国政府拿到钱,选择购买新的美债,没有回收资金。

美联储如果选择一部分到期不续,一部分到期展期,就叫做缩表。

如果全部展期,就叫做停止缩表。

如果全部展期后,还额外印钞购债,就叫做扩表。

美联储选择停止缩表,就是迫于市场流动性紧张的压力。

如果直接爆发流动性危机,那么美联储也有可能跟2019年9月一样,紧急扩表。

所以,可以把美联储紧急扩表,视为危机爆发的标志。

当然,这次因为叠加了美国联邦政府停摆,所以还得考虑政治因素。

这里还有一方面因素,就是民主党背后的华尔街资本,想通过市场的流动性紧张,来迫使特朗普TACO妥协。

不过特朗普作为新晋的美国股神,也有可能早早就反手下了空单,就等着华尔街逼宫。

此外,特朗普这次之所以如此强硬,不跟民主党妥协。

一方面是这次停摆不会直接触发债务违约这个最糟糕结果。

另外一方面,特朗普是想通过停摆,来进行裁员,把美国联邦政府里的民主党眼线继续清除出去。

这实际上就是拿美国的金融命脉安全来谋私利,并且让党争危害到美国金融安全。

而这会进一步动摇当前美股严重的AI泡沫的基石,会增加美国AI泡沫被戳破的可能性。

今天也有报道说,随着美国金融市场流动性紧张,美国两党也开始有妥协迹象。

按《华尔街日报》说法,参议院民主党人对两党能否达成妥协看法不一。

一些人认为,如果双方磋商取得进展,本周末有可能结束“停摆”。

一些人则不信任共和党的医保补贴投票承诺,也对众议院共和党籍议长迈克·约翰逊是否支持参议院版解决方案表示怀疑。

参议院民主党“二号人物”迪克·德宾则指出,4日纽约市、新泽西州和弗吉尼亚州多场选举结束后,两党谈判可能在下周更趋务实。

另据美国《政治报》网站3日报道,众议院就结束“停摆”僵局也出现松动迹象。两党4名众议员当天公布“原则声明”,寻求就延长医保补贴事宜达成妥协。

总体来说,美国联邦政府不可能无限制停摆下去。

停摆只是两党之间的胆小鬼游戏,就看谁先妥协。

如果因为停摆触发流动性危机,进而导致金融危机,这是两党都无法承受的后果。

所以,我个人预计,美国这次停摆不大可能会超过2个月,可能本月就会结束停摆。

因为如果超过2个月的话,因此触发金融危机的可能性就会很大,如果停摆3个月,那几乎可以说是必然导致金融危机的爆发。

同时,并不是说美国结束停摆了,美国金融危机就不会爆发了。

只是说如果美国停摆超过2个月,会让本来就即将要爆发的金融危机,提前爆发。

如果本月停摆结束,以当前美国财政部9000多亿美元的TGA账户余额,还有可能给美国金融市场缓一缓,但明年上半年也仍然有可能爆发金融危机。

相关文章

-

-

美国钱荒,长时间停摆引发流动性危机风险!

来源:大白话时事微信号:xhdb6611月5日,美国联邦政府进入第36天,超过特朗普2018年底停摆创下的35天纪录。看样子,只有特朗普才能超越特朗普。关于美国停摆这件事情对金融市场的影响。我上个月有分析过,由于今年7月,美国通过大而美法案,已经把债务上限从36.1万亿美元,提高到41.1万亿美元。所以,这次美国联邦政府停摆,并不会直接导致美国债务违约。这是两党敢玩这次胆小鬼游戏的原因。然而,不会导致美债违约,并不代表这次停摆对美国金融市场没有影响。具体影响有多大,要看停摆持续时间有多长。如果持续1个月之...

2025-11-07 07:20:19 长时间美国流动性 -

红旗-9B深夜亮相高加索,伊朗错过了什么?

作者:牲产队长来源公众号:牲产队阿塞拜疆首都巴库举行阅兵彩排,画面中赫然出现红旗-9B远程防空导弹发射车。这是该系统首次在阿公开亮相,意味着:阿塞拜疆正式成为全球第6个装备红旗-9系列防空系统的国家,也是首个在高加索地区部署该系统的非中巴盟友。隔壁伊朗还在“听说要买”,阿塞拜疆便已经“实锤列装”,很多人不解,阿塞拜疆放着俄罗斯S-400、美国“爱国者-3”不买,为何选了中国红旗-9B?阿塞拜疆买红旗-9B,不是头脑发热,而是被印巴空战“教育”出来的清醒选择。今年5月7日的印巴空战,堪称现代空战的“教科书级...

2025-11-07 07:20:17 高加索伊朗过了 -

世界重回核试验时代!

作者:星海舰长来源:卢克文工作室(ID:lukewen1982)1996年7月29日黎明,新疆罗布泊核试验场,最后一缕星光洒在戈壁滩上,大地沉默不语,只有广播里的倒计时,在戈壁滩上回荡。地下百米深处,一枚国之重器,正在等待命运的召唤。5,4,3,2,1,起爆!大地深处传来闷雷般的轰鸣,地面轻微震颤,腾起一缕尘雾。地下核试验成功后,侦察采样分队的车辆冲向爆心(图片来自马兰核试验基地干事、电影《横空出世》编剧彭继超)没有耀眼的火球,没有壮观的蘑菇云,只有来自地心的震动传递着一个信息——地下核试验成功了!而此时...

2025-11-07 07:20:12 核试验时代世界 -

-

-

风向变了,对大势敏锐的特朗普开始引领美国对华友好!

原创: 一棵青木来源公众号:远方青木已获转载授权特朗普,过去10年里美国最大的反华派,在反华这个领域特朗普称第二那美国没人敢称第一。但最近特朗普做出了一个历史级别的转变,他开始引领美国的舆论走向对华友好了。2025年11月2日,美国哥伦比亚广播公司播出了对特朗普的专访,在提及中美关系时,特朗普称“与中国保持良好的关系符合美国的利益。”以及“与中国合作可以让美国变得更好”。同时,特朗普还说:“我觉得我们(美中)相处得非常好,我认为与中国合作而不是将他们击倒,可以让我们变得更强大、更出色,我们与一个强大的国家...

2025-11-06 14:08:24 美国大势风向 -

请注意川普的地位已开始动摇!

作者:肖仲华来源:肖仲华开讲(ID:xiaozhweixin)美国地方选举的结果开始陆续出台,民主党已经表现出横扫之势,在多个州取得执政权。其中,最引人注目的有两个州,弗吉尼亚和纽约州。弗吉尼亚是著名的摇摆州,一直号称“全美民意的晴雨表”,川普在2024大选时赢得该州是决定其当选的关键因素之一。然而,在此次地方选举中,民主党在该州取得了全面的胜利,不仅以15%的大比例优势赢得了州长职位,同时也赢得了总检察长等所有州级职位,可谓是大获全胜。民主党在典型摇摆州的全面胜利,对川普和共和党而言显然不是好兆头,至少...

2025-11-06 14:08:22 请注意地位 -

委内瑞拉求援,中国是否军售救他?!

原创:占豪来源公众号:占豪微信ID:zhanhao668特朗普想打仗了,只是他现在实力有点虚,不敢随便扣动这个扳机!那么,他想打的对象之一,就是委内瑞拉。我们都看到了,当前加勒比海局势剑拔弩张,面对美国大兵压境,委内瑞拉总统马杜罗压力山大,最近向中国、俄罗斯和伊朗紧急致信,明确请求三国提供雷达系统、导弹、无人机、GPS干扰器等防御性军事装备,以应对美国可能发动的军事打击。面对马杜罗的求援,中国是否应出手军售?这不仅关乎中委双边关系,更牵动全球反霸权格局的走向。那么,中国到底该不该出售支持委内瑞拉呢?战友们...

2025-11-06 14:08:20 委内瑞拉中国救他 -

欲对委尼动手,留心美国干扰中国石油进口!

作者:纵横十来源:种花城(ID:hqsycn)美国正对委内瑞拉大举增兵,核潜艇、航母、轰炸机、F35、巡洋舰等大杀器齐聚委内瑞拉周边,欲对委国动手;另一方面,美国也欲对尼日利亚动手。▲美国航母 视频截图早前,作者说过,美国挥兵委内瑞拉是为石油,一些读者表示不相信,当如今美国欲同时对全球第一石油储备国与非洲第一大产油国动手时,答案应该非常清楚。进一步,我们要警惕美国的这些动作会干扰中俄的能源结构。中东石油除伊朗外,本来就受美国掌控,不论沙特还是阿联酋什么的敢不听美国的话,美国有一百种办法干死它们。若是再让美...

2025-11-06 14:08:19 美国中国石油干扰