两败俱伤的关税战!

来源:洋恺宏观

作者:George

80年代以来,世界形成了以中美为核心的全球化体系,美国作为最大消费国,通过货物贸易输出美元;中国发展成最大生产国,向西方提供廉价商品,赚取的美元外汇则以投资的形式流入美国。在很长时间里,中美双方实现共赢,中国的经济重心转移到东南沿海,美国的科研中心则迁移至西海岸。

连上转口贸易在内,2024年中国对美国贸易顺差将近5000亿美元,总贸易顺差则逼近1万亿美元,特朗普认为中国在贸易过程中分走了大部分蛋糕,然而真的是这样吗?这里可以结合中美的国际收支平衡表来分析。

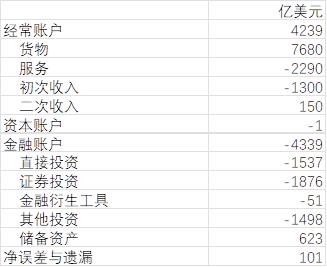

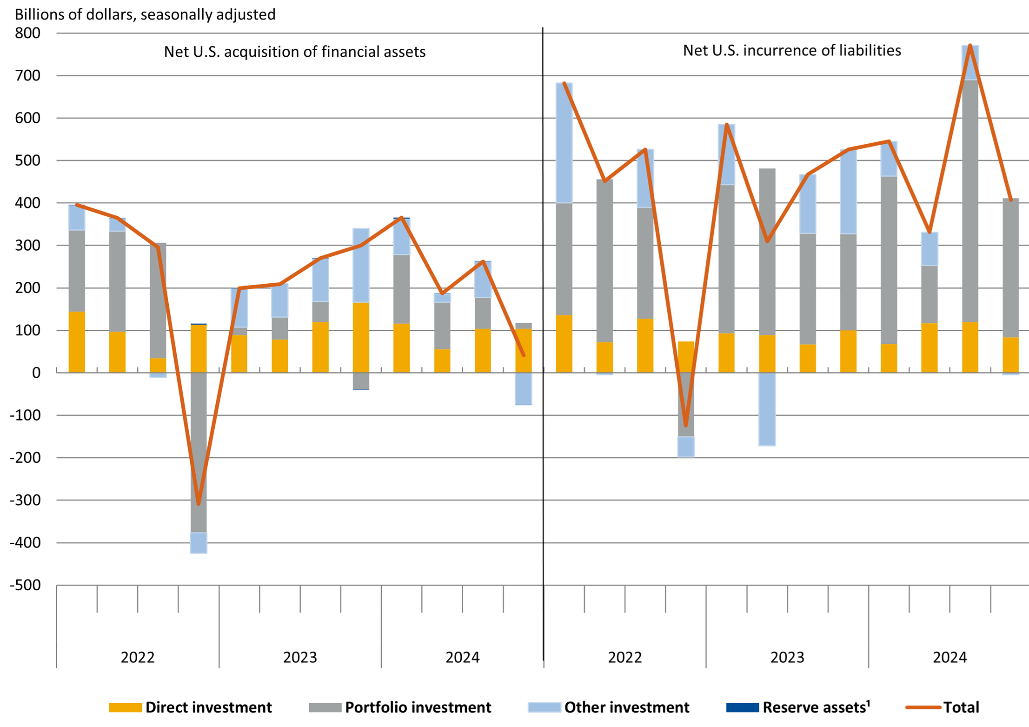

2024年中国国际收支平衡表:

国际收支分为经常账户和资本与金融账户。经常账户包括货物、服务、初次收入和二次收入。2024年,外管局统计的我国货物贸易顺差大约7600多亿元,然而海关统计的我国贸易顺差将近1万亿美元,为什么前者数值会少很多呢?因为二者的统计口径存在差异,前者统计的是“所有权转移”的货物,后者统计的是“物理上跨境流动的货物”。对于加工贸易而言,前者仅计提增值的部分。因此我国真实的贸易顺差存在被高估的问题,因为其中有很大一部分是外商出口,其商品所有权归属于外商,我国仅参与加工环节。

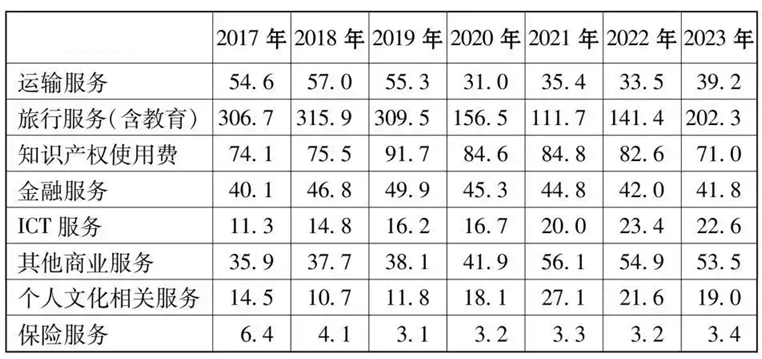

美国对华服务贸易出口分项(亿美元):

与货物贸易不同,我国在服务贸易上处于逆差状态,去年我国服务贸易逆差将近2300亿美元。服务贸易端最大的逆差项是出国旅游和留学,中国的富豪每年都要去国外购买大量奢侈品,上百万留学生去欧美也会产生巨额消费。不仅如此,我国每年还要给西方国家支付高昂的知识产权费用。

经常项目中还包含初次收入和二次收入。初次收入由外企投资收益和外籍劳工收入组成,去年我国初次收入产生的逆差是1300亿美元,这是因为外企在中国很赚钱,特斯拉的上海工厂每年都要向全球倾销电动车,赚取丰厚利润,然而产生的贸易顺差却算在中国头上。二次收入包括侨汇和国际援助,这部分数量较少可以忽略不计。

与经常账户对应的是资本与金融账户。资本账户包括政府间的债务减免、无偿援助等,以及私人资产转移(比如移民)。由于我国外汇存在局部管制,资本账户变动较少,可以忽略不计。

与经常账户相反,我国在金融账户端存在巨大的逆差。金融账户包括直接投资、证券投资、金融衍生工具、其它投资和储备资产。金融衍生工具以期货、期权和互换合约为代表,规模较小,可以忽略,这里主要讨论其它分项。

直接投资以企业海外收购和建厂为代表,包括本国对外投资(ODI)和外资对本国投资(FDI)。去年我国直接投资产生的逆差大约1500亿美元,有两个原因。一方面近几年来中国企业在加快“走出去”的步伐,在世界各地创办工厂,到处收购矿产基地。另一方面随着中美关系恶化,西方对华投资额呈下降趋势,导致FDI流入变少。

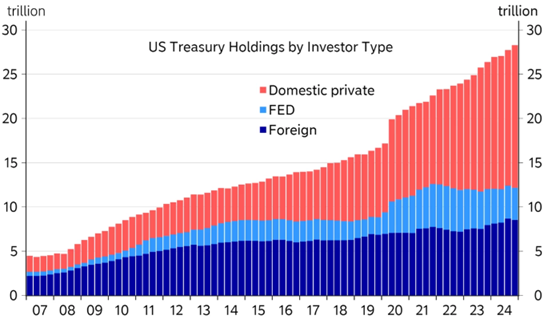

美国国债持有结构:

证券投资是以获取短期回报为目的的跨境金融交易,比如国内居民购买美股或美债,就是算入证券投资账目。去年我国证券投资产生了1800多亿美元的逆差,这是因为很多散户跑去买美股,然而要实现这一过程需要先把手中的人民币兑换为美元,这就形成了资金流出。

其它投资则涵盖存贷款、贸易信贷等,去年我国其它投资产生了1500亿美元的逆差。为增近与亚非拉国家的经贸往来,我国向很多第三世界国家提供大量低息贷款。另一方面,有些国家喜欢拖欠贸易尾款,这部分应收款也会计入其它投资。

储备资产则是央行持有的能用于国际支付的流动性资产,包括外汇储备、黄金储备、在IMF中的头寸和特别提款权等。十多年前央行倾向于通过购买美元外汇来创造基础货币,并形成外汇储备(其中一部分拿来购买美债)。然而过于庞大的外储并不容易管理,因此我国转向藏富于民,让民间持有大量外汇资产。过去两年黄金价格节节攀升,老百姓积极购买黄金,使我国黄金储备稳步增长。

因此可以发现,去年我国表面上赚取了1万亿美元顺差,然而其中很大一部分利润归外企所有,典型的代表是苹果公司。如果算上服务贸易逆差,我国经常账户的贸易顺差仅4200亿美元。另一方面,我国赚取的外汇通过对外投资的方式流入海外,这部分产生的逆差达到3800亿美元,这也是为什么最近几年外汇储备变动不大的原因之一。

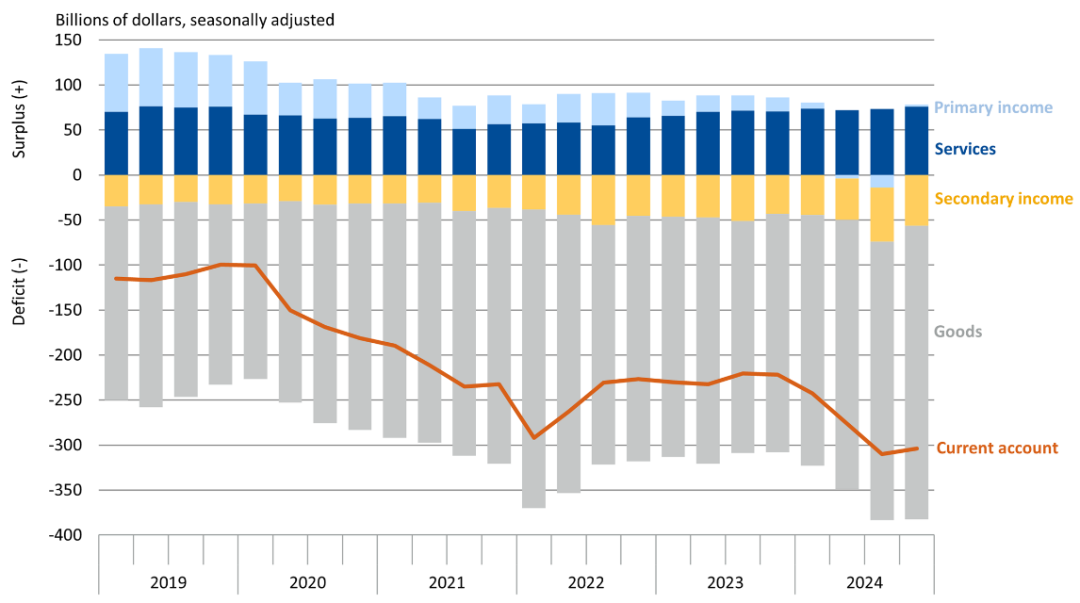

美国经常项目收支状况:

再来分析美国的国际收支平衡表。2024年美国产生了1万亿美元的货物贸易逆差,这跟美国人奢侈的消费习惯有关。然而在服务贸易项,美国却产生了3000亿美元的顺差。值得一提的是,由于很多美国富人喜欢通过向海外转移资产以避税,美国二次收入项产生了2000亿美元的逆差,不过这赖不到中国头上,是它自己的监管能力有问题。

美国经常项目收支状况:

尽管美国在经常项目是逆差,但在资本与金融项目却是顺差。其最大的一块蛋糕,是证券投资。由于美元是全球储备货币,闲置的海外美元如潮水般涌入美国,购买美股、美债并推高了美国上市公司估值。为什么80年代以来美股能形成“慢牛”,很大的功劳是海外美元贡献的。中日韩等出口国持有的美元外汇很多都被转换为美国金融资产。另一方面,美国获得的直接投资也不少,特朗普抱怨外国投资美国的钱不够多是没道理的。

可以发现,中国表面上通过货物贸易赚取大量外汇,但这部分钱很大部分以利润和投资的形式回流美国,形成了贸易和金融的双循环。美国能长期垄断全球金融和科技中心的地位,离不开中日韩等生产国的贡献。

在某种意义上,中美都是全球化的赢家,自由贸易产生的好处被双方平分。然而特朗普之所以对华加征关税,不仅是为了遏制中国,也是为了报复民主党。因为美国并不是一个整体,全球化的蛋糕大部分被蓝州获取,红州则要承担制造业外流的代价。在这轮关税战中,以金融和科技为支柱产业的深蓝州损失惨重。

另一方面,本轮美股下跌,外资可能在定价三个因素:

1、经济衰退;加关税可能会触发美国经济危机,削弱美股盈利。

2、二次通胀;贸易壁垒或导致美国进口价格飙升,引起二次通胀风险,迫使美联储放缓降息节奏。

3、海外美元流动性危机;长期来看,全面关税会增加生产国获取美元的难度,大幅减少境外流通的美元,外国投资美国本土的能力持续下降。

前两个因素是周期性问题,这类场景下美股或出现V形走势。第三个因素是结构性问题,如果特朗普真的敢跟全世界打贸易战,其任内美股估值可能会腰斩。这也是为什么特朗普要给大部分国家设置征税暂缓期的原因,完全执行平均值25%的全球“对等关税”,美国经济会提前崩掉。

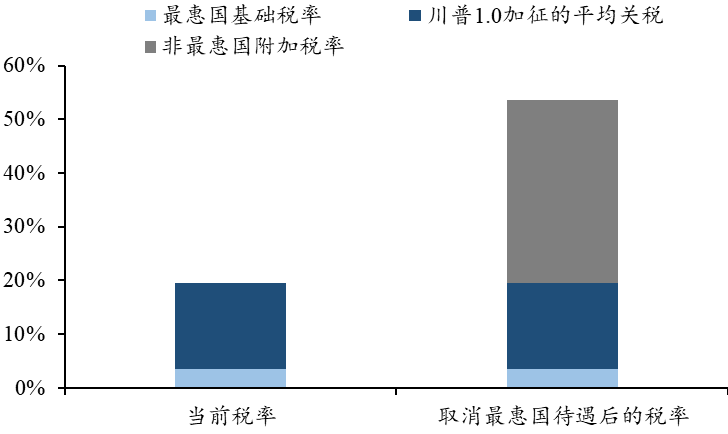

取消最惠国待遇或产生硬脱钩效果:

按照我之前的设想,特朗普可能会在今年上半年征收10%的全球性关税,在今年下半年通过取消最惠国待遇的方式对中国加征34%的关税,达成硬脱钩的效果。这个34%的关税是怎么算出来的呢?已知美国最惠国基础税率是3.5%,非最惠国基础税率是37.5%,取消最惠国待遇后关税税率上升34%。拜登时期美国对华税率接近20%,附加34%的额外关税后平均税率大约54%。相比行政手段加关税,取消最惠国待遇走的是立法程序,效果更加彻底。

然而出乎我预料的是,美国对华脱钩的进度居然提前了。在没有搞定俄乌的情况下,美国选择两线作战,在地缘上跟俄罗斯对抗,在经贸上跟中国较量。这不太符合外交惯例,但没办法,谁让特朗普是个任性的总统呢。

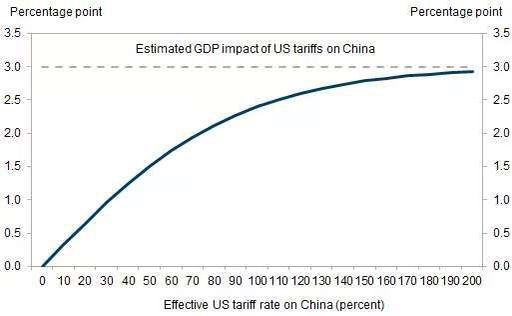

美国对华关税的负面冲击呈边际递减(未考虑转口贸易):

这里作一种猜想,面对美国掀起的关税战,假如我国没有报复,今年美国给中国设置的关税可能就是54%,对全球大部分国家则加征10%—25%的关税。因为如果单方面提高对华关税,而不对其它国家作出限制,可能会鼓励转口贸易行为,削弱单边关税的效果。另一方面,当关税超过50%时,大部分中美贸易都会被清空,此时继续上调关税对中国的负面冲击会越来越小。

那为什么中国选择正面硬刚美国呢?一部分原因可能是为了起到带头作用,促使美国的盟友也对其展开反击。如果连上转口贸易,美国前四大贸易伙伴包括:中国、欧盟、加拿大、墨西哥,这四家贸易额占美国60%。美国最害怕的,不是跟中国一对一打贸易战,而是中国联合欧盟、加拿大、墨西哥等共同对美国加征报复性关税,四打一的情况下美国根本扛不住。

春秋时期,晋国公室陷入内斗。晋文公重耳为了富国强兵,发展出 “六卿”制度,任用有才干的异姓势力执掌朝政。六卿内部“长逝次补”,互相制衡。在集体领导模式下,晋国的霸权得到巩固。然而随着时间推移,晋国的军政大权逐渐落入六卿手中,君主则被架空。到了春秋晚期,在经过一系列兼并后,晋国内部形成智氏、赵氏、魏氏、韩氏四大家族,其中智氏实力最强。

智氏的领袖智伯试图统一晋国,但又害怕其它三家联手反对。于是他搞了个“服从性测试”,要求韩赵魏三家各拿出一百里土地,名义上是进献给宗室,实际上则打算纳为己有。迫于智氏强大的威慑力,韩、魏两家只能忍痛割让土地。但轮到赵氏时,其领袖赵襄子却不干了,他认为智伯这个人贪得无厌,割让再多的土地也无法满足他的要求。

三家分晋:

最终赵襄子决定奋起反抗,智伯恼羞成怒,勒令韩、魏两家联合攻赵。赵人退守晋阳城,战场一度陷入僵局。为迫使赵人投降,智伯掘开附近的河堤,选择水淹晋阳。智氏的蛮横让韩、魏两家产生恐慌,他们害怕赵家覆灭后自己会成为智伯的下一个目标。在赵襄子的拉拢下,韩、魏选择倒戈,他们反向掘开河堤,使智氏军队陷入混乱,自己则趁机掩杀。最终,赵、魏、韩三家联手灭掉了智氏,平分了晋国的土地。随后,周天子承认赵、魏、韩为诸侯,华夏进入战国时期。

如今的关税战,美国扮演当初智氏的角色,贪得无厌,试图从各个国家身上榨取好处。欧盟、加拿大、墨西哥则类似韩、魏,虽然对美国不满,但迫于压力暂时屈服。中国则像赵氏那样竖起了反抗的大旗,虽然一开始会很艰难,但如果能把美国拖入持久战,美国的盟友未尝不会改变立场,加入对美国的反制裁阵营,共同捍卫全球化。

这里值得重视的角色是欧盟。在地缘上,全球是中美俄大三角,所以拜登时期我国的策略是联俄抗美。然而在经贸上,全球是中美欧大三角,所以特朗普时期我国的最优策略是联欧抗美。作为老三,欧洲的态度很关键,它既可以与中国联手对抗美国,也能以背刺中国为筹码换取美国的关税豁免(比如配合美国对华加征关税)。在中美博弈的过程里,欧盟的立场很关键,它站哪边哪边的胜算就更大。

然而面对美国的敲诈,欧盟却不愿采取对等反击。一方面,欧盟在安全上依赖美国,它害怕关税报复会导致美国撤出在东欧的军队。另一方面,欧盟很难协调各成员国之间的利益分歧,出口竞争力较弱的南欧国家更倾向以谈判方式解决美欧分歧,这限制了欧盟的反击力度。

我国当然希望跟欧洲抱团,然而中欧关系的最大障碍在于俄乌问题,乌克兰是欧洲核心利益。另一方面中欧在电动车和新能源领域属于竞争关系,这增加了《中欧自贸协定》落地的难度。在万不得已的情况下,如果我国在俄乌问题上调整立场,或许能换来欧洲在经贸上的配合。

美国对各国设定的“对等关税”:

可以发现,特朗普所谓的“对等关税”,主要面向欧盟、东南亚、印度等经济体,在某种程度上是对中国加征的二级关税,目的在于封死中国获取美元顺差的渠道。

2024年,欧盟对美国的贸易顺差大约2400亿美元,对中国的贸易逆差大约2500亿美元。

东盟对美国的贸易顺差大约2200亿美元,对中国的贸易逆差大约1900亿美元。

墨西哥对美国的贸易顺差大约1700亿美元,对中国的贸易逆差大约700亿美元。

印度对美国的贸易顺差460亿美元,对中国的贸易逆差大约1000亿美元。

也就是说,欧盟、东南亚、墨西哥、印度这几个经济体,为中国贡献了6000亿美元的贸易顺差, 如果再加上中国对美国的直接贸易顺差3600亿,其总和与去年中国的赚取外贸顺差大致相当。

因此特朗普对全球加征的对等关税,对我国会产生间接影响。如果欧盟、东南亚、墨西哥、印度无法从美国身上赚取贸易顺差,为平衡国际收支,它们只能减少从中国进口商品,压缩对华贸易逆差。

具体来看,美国对中国加征了125%的关税,对欧盟加征了20%的关税,对东南亚加征了39%的平均关税,对墨西哥加征了25%的关税,对印度加征了26%的关税。特朗普设置了90天的“暂停期”,迫使其它国家在中美之间二选一,要么接受美国加征的高关税,要么限制从中国进口商品。美国尝试另起炉灶,构建一个把中国排除在外的国际贸易体系。

英荷争霸:

除了关税外,美国还尝试对中国进入美国港口的船只征收150万美元额外费用,特朗普试图回归重商主义的道路。17世纪,荷兰曾是海上马车夫,掌握了欧洲3/4的船只,其造船成本仅为英国一半。为保护本国造船业,瓦解荷兰的海上霸权,英国颁布《航海条例》,规定只有英国生产的船只能运送英国殖民地货物,且禁止向敌国出口战略物资。不仅如此,英国还封锁了多佛海峡,拦截荷兰商船。荷兰虽然掌握技术优势,但由于本土市场狭小,再加上与周边国家关系恶化,其造船业逐渐萎缩,失去了海上马车夫的地位。

如今美国造船能力不到中国百分之一,美国无法在公平竞争的情况下跟中国争夺订单。共和党试图效仿当初的英国,通过保护性法案扭转中美在造船能力上的差距。未来可能会有更多类似的法案出台,安全取代效率成为各国决策出发点。在中美脱钩背景下,我国需要从出口导向型经济转变为消费导向型经济。如欲扩大内需,光靠刺激性政策是不够,缩小居民收入差距、提高劳务报酬占比才是根本之道。

相关文章

-

“外卖战”背后,东哥的“权力游戏”!

来源:圆方你怎么看啊微信ID:yflooklook012025年的春天,当刘强东身着骑手服亲自配送外卖的照片刷屏社交平台时候,当东哥有了新的一起吃火锅的“兄弟们”的时候,当京东举起了“替天行道”“为民除害”的大旗的时候。这场刷屏的“外卖战争”,早已超出了商业竞争的范畴。今天我们一起换个视角,去看看可能存在的一场关于权力重构的剧本:离京东决策层两年多的东哥,或许正以“对外战争”为名,重演着历史上君主收拢权柄的经典戏码。02翻开人类组织史,对外战争始终是重构内部秩序的最短路径 。拿破仑通过意大利远征将雅各宾派...

2025-04-24 14:08:26 外卖东哥权力 -

-

那位西方大佬去世,让人想起一位东方大佬!

作者: 虚声来源:虚声(公众号ID:lxlong20)已获授权转载舆论界,美国副总统万斯被调侃为“有毒”。因为他嘴巴毒,做事风格也激进。前几天出访意大利,又尝试着扯下几块欧洲的遮羞布。他此次意大利之行,之所以会成为舆论界焦点,并非是因为国事访问,而是见了一位大佬。4月20日复活节当天,万斯从意大利跨国到梵蒂冈,去会见了教皇方济各。就这件事本身而言,非常乏味。因为整个会见过程只持续了几分钟,刚好够摆造型拍照。随后万斯的车子又返回意大利。从意大利跨国去梵蒂冈,会见教皇,再从梵蒂冈返回意大利,万斯一共用了17分...

2025-04-24 14:08:23 大佬让人那位 -

马斯克熟读中国历史!

作者:叶立华来源:求实处(ID:gh_a2f5eb6a8f0c)最近马斯克公开表态和特朗普的分歧,主要是因为看了点历史。 在特斯拉公司财报电话会议上,马斯克说他希望看到更低的关税,但决定权在特朗普手中。 还有就是,从五月开始,他在特朗普政府“政府效率部”(DOGE)投入的时间将显著减少到每周用“一两天”处理政府事务。 当然马斯克还是表态了,说自己对特朗普的支持不会改变,尽管今年特斯拉股价下跌超过40%,他将继续支持特朗普总统通过DOGE来遏制浪费。 这段时间的马斯克从了政,遇到了攻讦,也有内阁的争吵,搞了...

2025-04-24 14:08:19 中国历史马斯克 -

要把几件事放一起看,别错判川普真认怂!

作者:肖仲华来源:肖仲华开讲(ID:xiaozhweixin)在川普公开要求美联储主席鲍威尔辞职,并宣布对东南亚光伏板加征最高达3521%的天量关税后,美国再次迎来股债汇三杀以及美元指数大跌的惨象。面对这种惨象,川普公开说,“美元正在崩溃,很快将不再是世界标准,这是美国200年来最大的失败”,同时强调这是拜登政府造成的后果,也是美联储不作为的结果。然后,川普通过记者会回答了一系列问题,似乎又突然来了个180度大转弯:一是宣称他不会对中国强硬,将降低对中国的关税。他不仅不提已经公布的245%关税税率,还说1...

2025-04-24 14:08:18 要把几件事川普真认怂 -

特朗普要降关税?这是他的更大阴谋!面对美国,中国死抓一点就能赢!

原创:占豪来源公众号:占豪微信ID:zhanhao668特朗普要降关税?这是他的更大阴谋!特朗普真的要大幅降低对华关税了?谁说的?特朗普说的!据媒体报道,美国总统特朗普在谈到与中国的关税战时表示,我们与中国相处得不错,同中方谈判时不会采取强硬态度。对华145%关税确实很高,协议达成后美对华关税将大幅下降,但不会降至零。在特朗普发表这些言论后,美国股市应声大涨,道琼斯指数两天涨幅一度超过2200点。基于特朗普的这些言论,以及美国股市的表现,于是就有不少人有了乐观情绪,认为特朗普可能顶不住了要跪,他自己要主动...

2025-04-24 14:08:16 他的这是就能 -

一个令人震惊的消息:俄国或许不愿停战!

原创: 徐吉军来源公众号:汉唐智库微信ID:hantangzhiku2025年4月22日,乌克兰总统泽连斯基表示,如果俄罗斯首先同意全面停火,基辅准备与莫斯科直接谈判结束战争。这标志着乌克兰对战争形势的判断出现了重大转折。自俄乌战争2022年2月全面爆发以来,乌克兰一直拒绝与克里姆林宫进行任何直接对话。泽连斯基说,我们在复活节再次看到了这一点,他们可以在需要的时候减少空袭……如果俄罗斯人准备好完全停火,那么在完全停火之后,我们准备好与他们进行任何形式的谈判。荒谬的是,泽连斯基强调,乌克兰永远不会承认被占领...

2025-04-24 14:08:12 俄国不愿消息 -

特朗普称美对华关税或将大幅下降,认怂的艺术!

来源:大白话时事微信号:xhdb66从4月7日开始,持续升级的贸易战,以及特朗普近期说要撤换美联储主席鲍威尔的言论,让美国金融市场持续经历股债汇三杀,这给特朗普带来巨大压力。于是,昨天特朗普开始认怂。(1)认怂的艺术据美国《国会山报》报道,4月22日,特朗普在椭圆形办公室对记者说,“145%关税是非常高的。不会有那么高的……它将大幅下降,但不会是零。”此外,据美联社报道,4月22日,美国财政部长贝森特在一次闭门会议上表示,与中国的持续关税对抗是不可持续的,他预计中美贸易战将出现降级。他还提到,目前两国谈判...

2025-04-24 14:08:10 关税或将大幅 -

-

打都不怕,怕和你谈?

作者:叶立华来源:求实处(ID:gh_a2f5eb6a8f0c)美国总统特朗普对记者称,对华145%关税确实很高,协议达成后美对华关税将大幅下降,但不会降至零。 美财长贝森特表示,当前局势本质上是贸易禁运。美国目标并非与中国脱钩,两国可能在两到三年内达成一项全面协议。 关税加了这么久,特朗普现在觉得有点高了,想要降低关税,但是说不会降低到零,贝森特也说不想和中国脱钩,前倨后恭的样子实在是给美国这个超级大国丢人,大有把美国信誉当非洲国家来玩的态度。 但是我们不能被这两人虚情假意的表态蒙蔽,他们所谓可以谈,一...

2025-04-24 14:08:07 和你