提前还房贷,银行为什么想收“补偿金”?

东方楼书,看透房地产和买房卖房众生相!《提前还房贷,银行为什么想收“补偿金”?》是一篇关于补偿金,房贷,银行的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

大家好,我是蓝白。

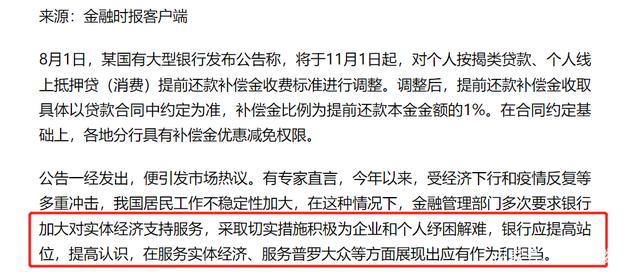

8月1号,某银行发了一个公告,然后又给删了。

这个公告说的啥呢?

从11月份开始,个人的按揭贷款,比如房贷,还有消费贷,提前还款的话,补偿金的比例,是提前还款本金金额的1%。

什么叫补偿金?

名字不重要,可能叫补偿金,也可能叫违约金,反正是你要另外给银行的钱。

在11月份之前,还是执行老规定。

新老规定的区别在哪呢?

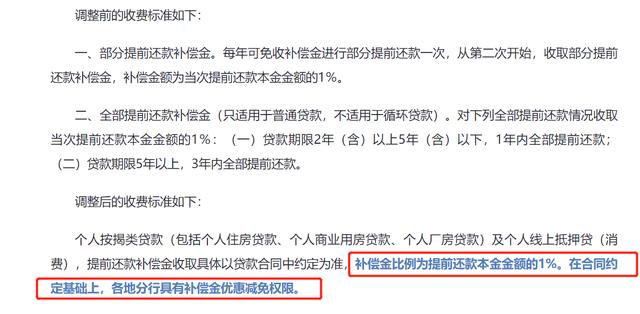

原来提前还贷,只还一部分的话,在1年以内,第一次还是不收补偿金的,第二次开始才会收。

如果是提前全部还完,像房贷这种,一贷几十年的,只要已经还了3年以上,也不收补偿金。

很明显,新规的提前还贷补偿金标准,大大提高了,没有豁免期限的分别。

我从银行贷的款,提前还都不行,还要额外收钱。

收就收吧,还10万就收一千,还一次就收一次。

所以,这份公告一出来,就引发了争议。

我看到,甚至惊动了央行主管报纸《金融时报》,专门发报道点评说:

金融管理部门,多次要求银行加大对实体经济支持服务,采取切实措施积极为企业和个人纾困解难,银行应提高站位,提高认识,在服务实体经济、服务普罗大众等方面展现出应有作为和担当。

只过了一天,可能考虑到影响,执行起来困难重重,这份公告又没了。

具体哪家银行,我就不说了。

下面才是今天的正题。

蓝白想结合金融数据,跟大家聊聊:

为什么银行开始对提前还贷动脑筋了?

为什么今年银行揽储的现象很少了?

存款、贷款、M2这些金融数据,与消费、房地产又有什么千丝万缕的联系,对有钱人、普通人,都有什么影响?

在纷繁的数据背后,隐藏着什么真相。

首先,大家把心放肚子里,不用担心额外掏钱。

银行想较真的话,合同约定的有利率和贷款期限,不管是提前还,还是逾期还,都算违约的范畴。

但在实践中,其实很少有银行,对提前还贷收违约金。

一边是法理,另一边,还要讲道义。

借的钱能提前还掉,在我们的语境里,往往是履约守诺的表现。

这份被删掉的公告里,即便规定了严格的补偿金标准,但也加了一句:

“在合同约定基础上,各地分行具有补偿金优惠减免权限”。

现实就是,不管哪个银行申请提前还款,几乎都不收违约金,哪怕有规定要收,也可以用各种方式申请豁免,走个形式而已。

其次,我们要明白,银行打的是什么算盘?

我们可以分“存款”和“贷款”这两部分来说。

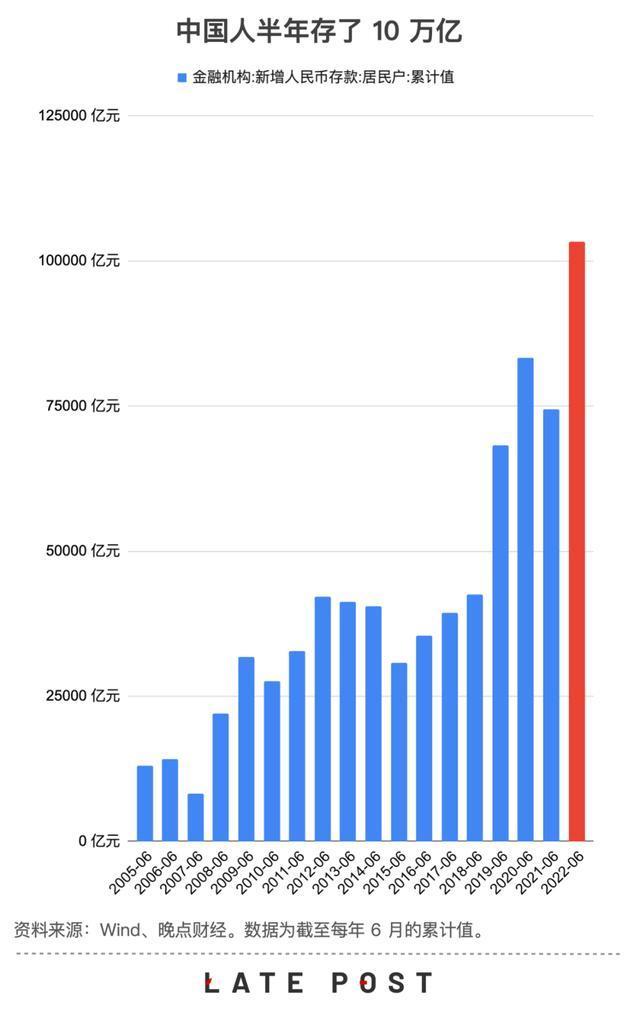

今年,可能是中国人最爱存钱的一年。

2022上半年,人民币存款增加18.82万亿元,同比多增4.77万亿。

其中,住户存款增加10.33万亿元,创出历史同期新高记录。

这意味着:1-6月份,平均每天571亿存款涌入银行。

从同比增速来看,居民部门存款增速12.8%,也远远超过企业部门的9.8%。

官方的调查报告,也支撑了这些数据。

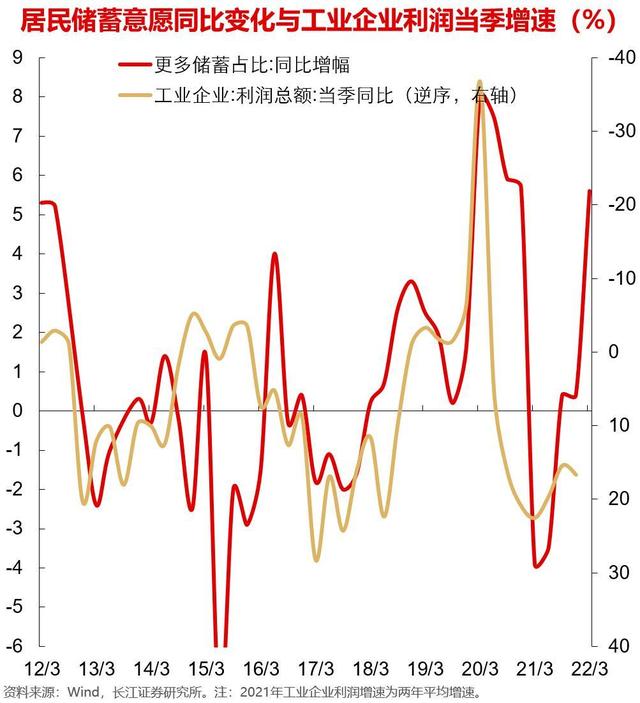

二季度央行的储户问卷调查显示:

倾向于“更多储蓄”的居民占58.3%,比一季度上升了3.6个百分点。

倾向于“更多投资”的居民占17.9%,比一季度降了3.7个百分点。

这份问卷,是基于50个城市,400个银行网点,随机2万名储户的调查,每个季度都会公布,在今年二季度,储蓄意愿达到了历史顶峰。

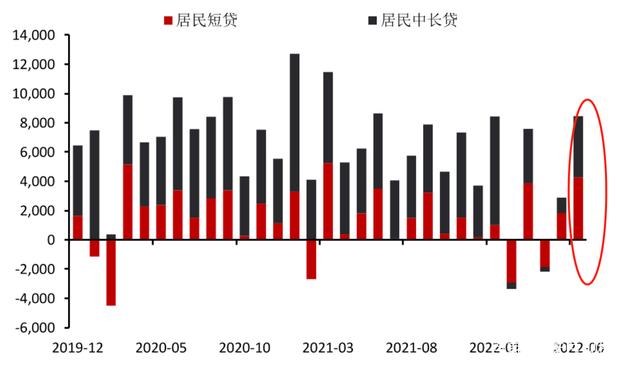

与存款飙升形成鲜明对比的,是贷款数据。

因为7月份的金融数据还没出,咱们还是看6月份的。

6月的新增居民贷款是8482亿,同比少增203亿元,已经是连续8个月走弱了。

这其中,还是短贷增加的功劳。

居民短贷增加了4282亿,同比多增782亿。

居民中长贷增加4167亿,同比少增989亿。

额外说一句,少增和多增,这些词原来早就有了,不是今年专门造的词。

这只能说明,像房贷这种,动不动就背上几十年,大家不愿意贷了。

一边是存款高增, 另一边是贷款意愿不够。

晚点有个报道提到:

一方面,他们要付利息给储户、但没那么多企业和个人愿意贷款。

另一方面,储蓄多了,意味着银行代销的各种理财不好卖了。

今年上半年,全国275家银行发行了15512个理财产品。去年同期是29374个。

换位思考一下,我们才能明白,现在银行的处境。

源源不断的存款流进来,银行不用担心流动性考核,也就是揽储的问题。

可银行手里握着大把的钱,贷款考核又完不成了。

要知道,年中的6月份,不管是存款还是贷款,都是银行任务考核的关键时间。

今年我们就看到了两个很奇妙的现象。

1,国有大行、股份制银行、城商行在内的几乎所有银行,很少有推出存款活动的,每年年中都要上演的“揽储大战”,并没有出现。

2,各家银行的贷款冲刺火力,一个比一个猛。

新京报6月底的调查报道说,现在消费贷、个人经营贷的利率已普遍进入了“3时代”,大部分城市的个人房贷利率,几乎都降到了4.25%的最低水平。

换做你是银行,本来贷款指标的压力已经够大了,存款又根本不缺,肯定不喜欢提前还贷了。

不如尝试着收点补偿金,蚊子腿也是肉。

接下来,我们再来聊聊居民和银行,不同的行为选择背后,有哪些深层次的原因。

我们来看两个关键数据。

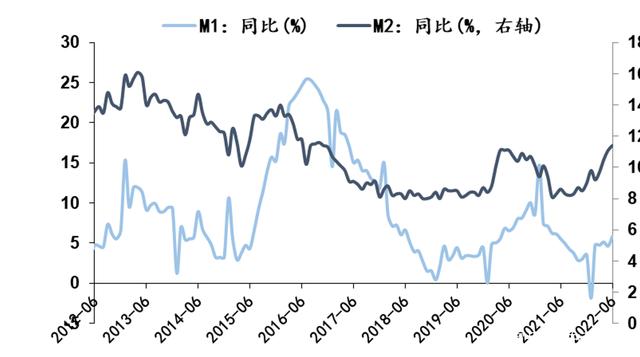

6月的M2余额是258.15万亿,同比增长11.4%。

M1余额是67.44万亿元,同比增长5.8%。

M2和M1的增速剪刀差,已经逼近了6%。

原来跟大家聊过,M1是狭义货币,主要是企业的活期存款。

M2叫广义货币,是M1+企业定存+居民存款。

M1里面,因为8成以上都是企业活期存款,随存随取。

所以,M1越高,企业越愿意花钱扩张。

它反映的是“现实购买力”。

M2里面,还包含了大量的企业定存和居民存款。

M2越高,企业的“死钱”,居民的存款就越多。

它反映的是“潜在购买力”。

那现在M2的增速远远超过M1,只有两个可能:

第一个可能:企业更喜欢存定期,不喜欢存活期,不想扩张。

第二个可能:居民这边的存款增长太多,却无法转化成企业的活期存款。

企业得先收到钱,才能把活期的钱,变成定期,对不对?

这就要说到一个关键问题了:

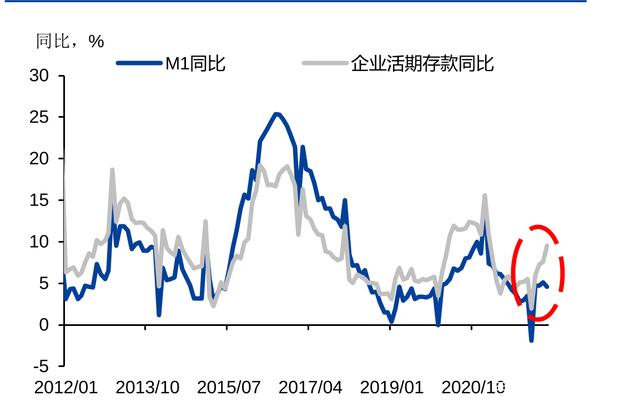

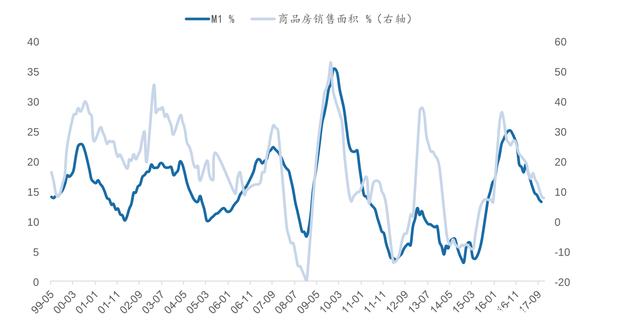

为什么居民的存款,没办法转化成企业的活期存款?

说人话就是:为什么大家不愿意花钱了?

我们可以从房地产的角度来解读。

M1有多少,完全取决于居民的消费能力。

企业卖出去的东西多,提供的服务多,居民的存款,自然会变成企业的存款。

而居民消费最大的项目,就是买房。

M1的历史走势,跟商品房销售增速,几乎一模一样。

7月份,百强房企单月销售操盘金额共计5231.4亿元,环比6月下降28.6%,同比去年同期降了39.7%。

前7个月,百强房企累计销售金额同比去年的数据腰斩,降幅高达49.4%。

也就是说,跟往年相比,一半的房子都没卖出去,M1能涨起来才怪。

其实,不光是房地产,其他消费也是一样的表现。

上次跟大家聊过一组数据。

上半年,像化妆品、金银珠宝、通讯器材和服装鞋帽这些可选消费,降幅都超过了20%。

唯独粮油、食品、中西药品、饮料这些必选消费,增幅都接近10%。

可买可不买的东西,就不买了。

该买的东西,买便宜的。

在经济学里,需求的构成,有两个要素:

购买愿望和购买能力。

我想买+我能买。

工资涨了,收入增加了,去买个衣服,买点化妆品,花个千儿八百的无所谓。

这个时候,充当替代品的低档消费,当然会减少,比如2015-2018年,消费主义开始流行。

这个时候,既有购买愿望,又有购买能力。

收入数据变化,也印证了消费品的变化。

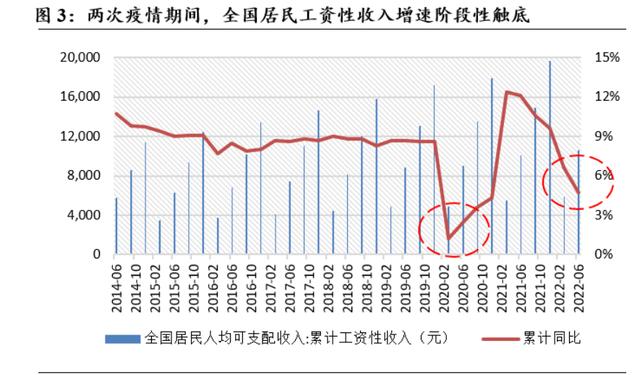

国君宏观的报告,引用了国家统计局收入数据。

2020年之前,居民工资性收入,基本维持在8%-9%的增长中枢。

2020年一季度,居民工资性收入是4896元,同比增速下降到1.2%;

2022年1-6月,是10576元,同比增速下降到了4.7%。

这两年,收入降低,或者说,预期未来的收入会降低,不知道明天写字楼会不会被封,不知道公司能不能撑到下个月,不知道什么时候被裁,不知道去哪找下家。。。

那就先解决一家人的吃喝,剩下的钱存起来再说。

长江宏观于博有一篇报告,逻辑很清晰:

从经济行为的角度解释,我们可以认为居民储蓄增加对于商业利润的挤出,缘于居民部门支出的降低。

而这将可能导致商业部门下一期收入减少,并影响商业部门的投资资金,进而影响全社会财富创造。

说白了就是:

存钱的人多了,花钱的地方变少了,开公司开店的收入也会减少,那企业就不愿意再投钱生产经营了。

有人花钱,就有人收到了钱,下一个人再把钱花出去,财富才能像滚雪球一样被创造出来。

大家都憋着劲存钱,甚至铆足劲提前还贷,银行又找不到人贷出去,财富自然会收缩。

注意,提前还款,并没有大家想的那么划算。

方正证券的报告里,做了一个比较。

在2018年10月买房,当时房贷利率普遍在5.5%-6.3%,假设100万商贷,贷30年,利率5.7%,这几年只还了5万的本金。

剩下的95万本金,准备今年10月份提前还完。

算下来,能节省86万的利息,平均每年节约利息3万多块钱。

如果把这95万买成3%-4%的理财,每年的收益是2.8-3.8万元。

结论就是,当理财收益率是3.5%的时候,就能跟5.7%的房贷利率提前还款节省收益打平。

这可能折射出当下的一种典型心态:

不要跟我算以后能赚多少钱,没有那么大的欲望。

我只想精打细算,看到现在4.25%的利率就来气,不想再做前些年接盘高利率的“大冤种”。

高善文去年有一篇文章《预防性储蓄流向何方》。

文章里有个总结:

在正常条件下,居民每获得100元可支配收入,会存20块、花80块。

但是面对不确定性的冲击,比如失业裁员关店之类的。

储蓄也许会从20块上升到30块,而消费开支会从80块下降到70块。

这也就使得,储蓄率从20%上升到30%。

这就是所谓的“预防性储蓄”。

预防性储蓄的上升,必然对应着消费开支的大幅下降,进而可能导致宏观的剧烈收缩。

人类在面对重大的不确定性时,一方面表现为预防性储蓄的上升,另一方面表现为强烈的风险回避行为。

当人们的风险偏好重新恢复,这些钱,才能从存款市场回流到权益市场、房地产市场和实体经济端。

这就是存款暴增、提前还贷增多、M2与M1剪刀差、票据利率走低、居民中长贷低迷、地产销售起不来,种种现象的根本原因。

对不同群体来说,预防性储蓄如果一直上升,有什么影响呢?

我们先对不同收入群体,做了简单的梳理。

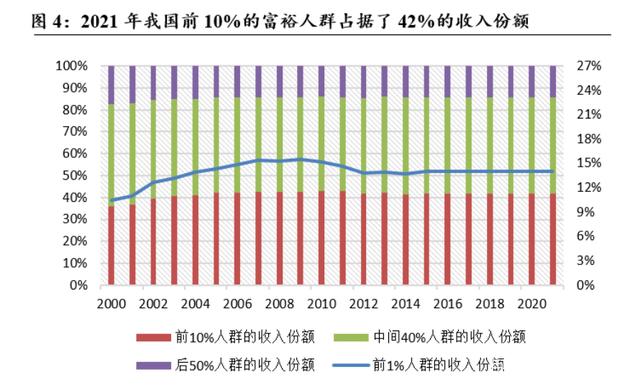

还是国君宏观的报告,2021年我国前10%的富裕人群,占据了42%的收入份额,中间40%的人群,也就是所谓的中产阶层,占据44%的收入份额。

但后50%的中低收入人群,只拥有14%的收入份额。

原因出在哪呢?

前10%的富裕人群,财富结构以房产或金融资产为主,更加多元化,不是全靠工资。

在2020年一季度,还有今年上半年,这两轮疫情里,受到的冲击明显更小。

但中产,还有低收入人群,更多依靠工资性收入,抗风险能力比较弱。

正因为大家的财富、收入、预期不同,预防性储蓄走高的影响,也因人而异。

华泰张继强说:

对中高收入人群,因为消费场景减少,存款属于被动增加。

不敢买理财,不敢买房,去股市搏杀又没那个本事。

存定期,又看不上那仨瓜俩枣,钱太长时间不能动,丧失流动性又心有不甘。

这部分人,可能会有“想花钱却花不出去”的焦虑。

对低收入人群来说,因为大部分收入都是靠工资,本来抗风险能力就差。

过去两年多,碰到裁员失业降薪关店,只能更依赖以前的储蓄。

所以,他们的存款,反而是减少的。

上面说了,这批虽然只有14%的收入份额,却占到了50%的基数,因此会抑制整个社会的消费倾向。

说了半天,大家是不是才发现一个尴尬的事实?

今年,特别爱存钱的人,热衷提前还贷的人,他们可不是默默无闻的nobody。

以上就是关于《提前还房贷,银行为什么想收“补偿金”?》的全部内容,如果《提前还房贷,银行为什么想收“补偿金”?》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

欧佩克+增产也没用!美银:俄油价格上限恐推动油价涨破130美元

美银在最新报告中警告称,对俄油设定价格上限恐怕会引来“反击”,即使欧佩克+国家增加产量,布伦特原油价格也可能会涨破每桶130美元。...

2022-08-05 09:35:10 也没用欧佩克美元 -

-

-

业绩大增估值反现倒挂 九岭锂业闯关IPO都有哪些“胜负手”?

据了解,九岭锂业主要通过锂云母加工锂盐,拥有宜丰县花桥大港瓷土矿150万吨/年的开采权,2021年公司的收入达到了8.54亿元,净利润为1.76亿元。在2022年3月进行最后一轮股权转让时,公司的整体估值已高达125亿元。到了二级市场,其价值又有几何呢?...

2022-08-05 09:35:08 九岭锂业IPO -

-

电子货币,本质上是货币的一种,可广泛用于各种商品和劳务的交换

国内的研究。姜建清对电子货币的研究主要从科学技术影响金融发展的角度出发,并对电子货币的含义进行了界定与阐述,即指的是利用二进制数码的合理组合,将现金价值安全可靠地预存于芯片内。这一定义较为宽泛,将没有预付储值的信用卡、先存钱然后再使用的借记卡,以及预付储值的电子现金和智能卡等各种类型都属于电子货币。张德成在对电子货币进行深入细致地分析后表示,它是将某一数额的现金或者存款货币,于电子货币发行单位兑换...

2022-08-05 06:46:00 货币劳务本质上 -

2022,汽车年检“两取消一允许”,车主纷纷点赞,早该这样

引言我国经过了几十年的发展,如今人们的生活水平和收入水平都有了极大的提升,在这种情况下很多老百姓在衣食住行方面都有了改善,吃饱穿暖不再是任何问题,而随着经济的不断发展,老百姓的日子有了更高的追求,很多人对于提高自身生活水平都尤为重视,这种提高表现在生活的方方面面,其中出行方式的改变便是其中最典型的代表。如今人们的生活条件好了,对于出行不仅追求舒适性和便捷性,对于出行效率也有了更高的要求,在这种情况...

2022-08-05 06:46:00 年检车主早该 -

中国进口俄液化天然气,价格与其他国家不同?内行人说出实情

引言我国从新中国建立到如今,经历了很多艰苦的岁月,从最初一穷二白,到如今发展成为世界上第二大经济体,我们经历了很多困难,也克服了很多磨难,好在如今我们取得了不错的成绩,不仅经济发展水平越来越高,人们的生活水平有了全面提升,同时我们国家在世界上的国际地位和影响力也越来越大。我国拥有14亿多的人口,是世界上的人口大国,同时作为发展中国家,所以我们对于能源的需求和消耗量都是非常大的。我国地域辽阔能源储备...

2022-08-05 06:46:00 内行人实情中国 -

资产要达到多少,才能与80年代的“万元户”相比,你达到了吗?

引言我们的时代在不断地发展,而在发展的过程中,老百姓的收入水平随之水涨船高。根据相关数据显示,今年所监测的上千个个县域单位当中,浙江的诸暨市非常突出,人均可支配收入将近5万元元,可以说在全国范围内成绩非常耀眼。回想起过去,再比较现在的经济发展水平,我们深刻地体会到了其中的差距。80年代初,当时有一个名词,直到现在仍有不少人仍记忆犹新,那就是“万元户”,这属于那个时代的标志。而如今要有多少钱才能相当...

2022-08-05 06:46:00 万元户达到了能与 -

换手机每次都是两千以内,还能用两三年的人,应有以下特征

引言虽然说时代不断发展给我们的感觉是很多东西卖得越来越贵,但也有一些商品伴随着时间不断流转价格反倒越来越便宜。而这些商品普遍有一个特点,那就是有较强的科技性,比如汽车和手机就是典型代表。在几十年前如果哪家哪户能够开上汽车、使上手机绝对可以称得上是富甲一方。毕竟在同一年代大多数人都是骑自行车出行、手机对他们来说也是一种非常遥远且高科技的事物,所以这也成为当时那种时代的“富豪专属”。可现在不管是汽车制...

2022-08-05 06:46:00 的人都是能用