发美元主权债并不新鲜,但有三点启示和一个想象!

作者:肖仲华

来源:肖仲华开讲(ID:xiaozhweixin)

相关文章

-

发美元主权债并不新鲜,但有三点启示和一个想象!

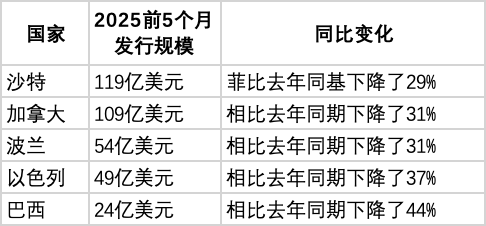

作者:肖仲华来源:肖仲华开讲(ID:xiaozhweixin)中国财政部刚刚在香港发行了40亿美元的美元主权债,网上出现了许多“上纲上线”的外行言论,搞得好像中国是首次发行美元主权债似的。读懂此次发行美元主权债的真实意义,或许需要我来啰嗦几句。01发行美元主权债不是新鲜事中国自改开以来,共发行过19次美元主权债。其中,1987-2004共发行过12次,累计发行67亿美元。2017年至今,共发行7次,累计发行290亿美元,包括刚刚在香港发行的40亿美元。也不只有中国在发行美元主权债,其他国家也在发行。比如2...

2025-11-09 14:08:23 并不三点主权 -

离谱!中国真实GDP,竟比美国多出10万亿美元!

作者:李小意来源:坏土豆不哭中国实际的GDP可能突破了44万亿美元,比美国多出15万亿,相当于四个日本的体量。那随着美股左脚踩右脚原地升天,市值来到了68万亿美元的恐怖规模后,现在全世界不止认为美股存在巨大的泡沫,连带着对美国GDP的含金量,也产生了极大的怀疑。越来越多的国家相信,美国真实的GDP根本没有那么高,全是掺水掺到能养鱼的虚假数字。反观中国,真实 GDP 早就被压到了地板上,被低估的体量能直接甩出美国几条街,不信我先带大家看几个数据。2019年美国的GDP是21.5万亿美元,去年达到29.2万亿...

2025-11-09 14:08:22 美国多出离谱 -

美国面对100年来最大挑战,昔日优势成致命短板!

原创: 徐吉军来源公众号:汉唐智库微信ID:hantangzhiku近日,美国《国家利益》杂志刊登了一篇题为《台海战争将是一场算术题》的文章,作者是美国防务分析人士卡齐亚尼斯。文章谈到,中美如果在台海爆发冲突,决定胜负的不是技术,而是武器生产能力和数量。中国正在以惊人的速度生产歼20和歼35战机,无人机领域,美军技术看似领先,但是受距离、后勤和制造能力不足等因素制约,面对中国并不乐观。我高度认可文章的观点,并在几年前谈到中国在军事技术领域,一旦与美国达到同一个技术水平,就会发挥制造业优势,迅速形成远超美国...

2025-11-09 14:08:20 美国昔日年来 -

安世之乱,荷兰开始认输!

作者:纵横十来源:种花城(ID:hqsycn)最近有2条消息:一是根据国内媒体报道,荷兰想派官员来华谈判,获得中国商务部同意;二是美国彭博社11月7日报道,荷兰将最早于下周放弃对安世半导体的控制。根据这两条消息大体可以判断,持续了这么长时间的“安世之乱”,荷兰开始认输了。认输的原因大体有2点:其一,是美国面对中国都已败下阵来,不得不暂停50%穿透性规则,当老大都退了,荷兰这个小角色便处于极其尴尬难堪的境地,也不得不找路退场。其二,是安世中国已开始正常供货,荷兰抢了一地鸡毛。荷兰原以为只要控制了安世在荷总部...

2025-11-09 14:08:19 荷兰之乱 -

宏大叙事,即将破灭!

来源:毛豆论道2025年11月6日,《华盛顿邮报》对Open ai的首席财务官萨拉·弗里亚尔,进行了专访。在采访中,萨拉坦言,近期Open ai不打算启动IPO,并希望政府为融资提供“兜底”。此言一出,迅速引爆了整个人工智能圈子,为什么?因为连Open ai都公开要求政府提供兜底,说明真的没钱了,其他企业的状况更不容乐观,预示着美国人工智能行业的“宏大叙事”即将破灭。萨拉的原话是,“建议美国政府为人工智能基础设施领域的激进投资兜底,这种兜底或担保,能让融资得以进行,能真正降低融资成本,同时提高贷款价值比,...

2025-11-09 14:08:17 宏大 -

美国开启全球找矿模式,但搞到稀土还得运到中国加工

近期,美国为确保稀土供应,开启了“全球找矿”模式:当地时间11月7日,巴西稀土企业塞拉韦尔德集团披露,从美国国际开发金融公司获得4.65亿美元的资金支持,用于升级位于巴西中部的稀土生产设施。数据显示,巴西稀土矿藏仅次于中国,排名世界第二。此前,美国已先后与澳大利亚、马来西亚和日本等国签署关键矿产合作协议。事实上,无论是在澳大利亚,还是在巴西开采和初步加工的绝大多数稀土化合物,仍需要运送到中国进行...

2025-11-09 09:11:21 稀土巴西美国 -

美国拿新疆说事,结果韩华又挨了一巴掌…

2021年,时任美国总统拜登推出涉疆法案,无理全面禁止涉疆产品之初,中方就已严正声明,所谓新疆存在“强迫劳动”本就是反华势力为抹黑中国炮制的弥天大谎,警告美方切勿“搬起石头砸自己的脚”。如今美国果然作茧自缚。据路透社、美联社7日报道,当地时间周五,韩国韩华集团在美国的太阳能制造子公司Qcells宣布,因海外采购的太阳能电池板生产所需的进口零部件,遭美国海关官员常规性滞留,导致生产受阻,将对佐治亚 2021年12月,时任美国总统拜登签署了所谓“维吾尔强迫劳动预防法”(UFLPA),并于2022年6月21日正...

2025-11-09 09:11:09 美国佐治亚州该公司 -

徐赛、蔡劲彪:美韩共建核潜艇有进展了,到底是在针对谁?

11月4日,第57届美韩安全协商会(SCM: Security Consultative Meeting)在韩国首尔国防部大楼召开,国防部长官安圭伯和赫格塞思举行会谈,重点讨论了核动力潜艇(SSN)开发案、同盟现代化与威慑战略、战时作战指挥权(WOC)、朝鲜半岛安全协调机制、防务经费与防务产业合作等议题。该会议不仅是落实韩美首脑会谈议题的实际性动作,对未来朝鲜半岛周边安全也会产生持久的影响。韩国...

2025-11-09 09:11:05 韩国核动力美国 -

韩笑鹏:“连总统都无法避开性骚扰,那其他墨西哥女性还有安全可言吗?”

2025年11月4日下午,墨西哥首位女性总统辛鲍姆(Claudia Sheinbaum)正在墨西哥城历史中心附近步行,与民众亲切互动。突然,一名中年男子从后方上前,将双臂环绕总统腰间,并试图亲吻并触摸她的胸部。视频显示,总统迅速躲开并推开对方,随行工作人员立刻介入将该男子带离现场。这起“公共场合对总统的性骚扰”事件瞬间在网上热传。有人认为这是贩毒集团或其他政敌的威胁。“他们的意思是:看看!你的安 尽管压力山大,但近年来拉美各地却也涌现出越来越多响亮的女性声音和集体行动。从阿根廷“Ni Una Menos”...

2025-11-09 09:10:52 女性拉美墨西哥 -

张维为《这就是中国》第307期:欧洲的未来-张维为、武克·耶雷米奇

在东方卫视11月3日播出的《这就是中国》节目中,复旦大学中国研究院院长张维为教授和塞尔维亚前外长、联合国大会主席武克·耶雷米奇先生,一起讨论欧洲的未来。《这就是中国》第307期 武克·耶雷米奇: 大家好,我是武克·耶雷米奇,来自塞尔维亚。我曾有幸担任过塞尔维亚的外交部长,也曾代表我们国家出任联合国大会主席。塞尔维亚是一个欧洲国家,在欧洲事务、欧洲关系以及欧洲列强博弈等方面有着深厚的历史积淀。但今 张维为:欧洲现在首先一个很大的问题,就是错过了第四次工业革命,就是以互联网、数字经济为代表的第四次工业革命,欧...

2025-11-09 09:10:35 塞尔维亚欧盟欧洲