新增贷款创新高,他们空手套白狼的机会又来了

东方楼书,看透房地产和买房卖房众生相!《新增贷款创新高,他们空手套白狼的机会又来了》是一篇关于创新高,手套,白狼的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

上周五央行公布了1月份的社融数据,

看了我一身冷汗。

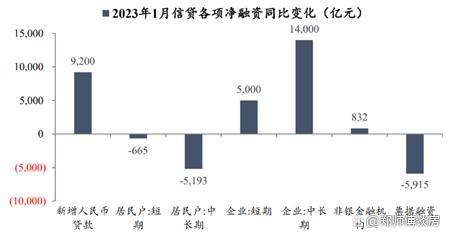

2023 年 1 月,新增人民币贷款 4.9 万亿,预期 4.08 万亿,去年同期 3.98 万亿;

新增社融 5.98 万亿,预期5.68 万亿,去年同期 6.18 万亿;

1 月新增信贷为单月历史最高、新增社融为历史次高,均大超预期、也大超季节性。

另外,还有一个漂亮的指标。

反映现实购买力的M1和 广义货币的M2负剪刀差在逐渐缩小,从上个月的-8.1%缩小到了-5.9%。

表明企业的悲观情绪在散去,手里活钱变多了。

如果看新增人民币贷款结构,企业确实很积极。

企业短贷增加 1.51 万亿、创历史新高。

企业中长贷新增 3.5 万亿,同比大幅多增 1.4 万亿。

与之相反的是居民端,也就是需求端的全线塌方。

1 月居民贷款仅仅新增了2572亿元。

其中,代表消费需求的短期贷款新增341亿元,与住房相关的居民中长期贷款新增 2231 亿。

塌方到什么程度呢?

去年同期的居民新增贷款有8430亿元,短期贷款1006亿元,中长期贷款7424亿元。

别说什么1月有春节假期,不能同比。

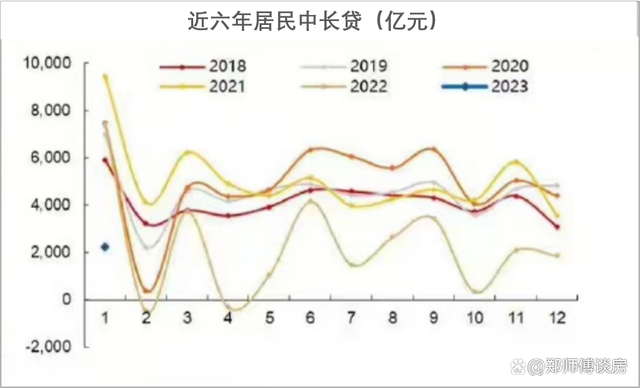

拉出近6年1月份的居民中长期贷款,2023年1月就是最差的。

都不能用腰斩形容了,是溃败。

既不消费又不买房,

需求端低欲望,供给端,也就是企业却在疯狂贷款加杠杆。

这不是自相矛盾吗?

都没人买,谁吃饱了撑的还扩大生产呢。

水妹猜想,企业贷款大增要么是“以旧换新”,要么是拿短贷冲量,又或者是政策性金融工具相关的配套融资增多了,比如民营房企们,就被强塞了很多钱。

这其实非常危险。

你想啊,新增的信贷要匹配新增的商品。

当需求端对新增商品需求减少,而信贷端还在往市场里不停地巨量撒钱。

这就不是在放水了,这是“旁氏信贷”。

企业靠贷款生存,利滚利,成本越来越高,成本越高就要借更多的贷款维持。

方向盘拆了,然后狂踩油门,跑的越来越快……

唬,真唬!

总有人说货币政策失灵了,

信贷扩张和消费收缩是相悖的。

大水在漫灌,找不到载体;

居民低消费,没有收入预期;

这种情况下甚至演变出了一类现象。

我称之为“人间惨剧”。

假设一家企业不良资产太多,甚至入不敷出,已经没有金融机构愿意借钱给企业,也根本没办法享受国家的各项政策支持。

而企业还想继续生存,

是不是真的就走投无路了?

这两年,全国各地都出现了一批人肉背债。

人们避之不及的债务,被中介公司包装成了可以年赚百万的工具。

“背的钱不用还,有免还协议”

“不需要花一分钱,到手100万,抓紧”

“到手200万起步,白户想背的联系”

用这些诱人的说辞,把一些饥不择食,慌不择衣,生活基本靠“混”的人变成了人肉背债者。

替企业、替个人背坏账。

为了尽可能贷出更多的钱,中介会精心包装背债人,交社保,‘匹配’房产或企业给背债人,再找金融机构贷款。

放款后中介公司会从中按比例抽取20%~30%。

而需要转移不良资产的企业,通过中介找到背债人,由中介帮背债人“包装”出一个公司,将这笔不良资产抵押给背债人的公司,再由背债人抵押给银行申请贷款,所申请款项跟企业分成。

那背债人能拿到多少钱呢?

大概是总贷款金额的40%-50%。

这一招金超脱壳,

给没资格再借贷的企业续了命,

也让那些几乎活不下去的人有了一些“钱”。

用这种下三滥的,违规违法的方式把钱引到了,大概是最需要钱的人和企业那里。

有一个背债人说了这么一句话:

没有工作,生活基本靠“混”,“债不债的”无所谓,给钱就行,能吃口饭。

还有一部分背债人因为投资失败,想用背债把这笔钱还上。

下款时中介跟他们签了免还协议,告诉他们债务得永远背着。为了避免被判定为骗贷,前半年到一年他们会按规定还钱。

后面就不管了。

背着背着,不还就成了老赖。

上征信黑户、限高限飞、面临起诉,还有可能被拘留。

把自己的信用打包换钱,但是只能拿一半的钱,然后拿钱当老赖硬挨。

有人说:这些人是被中介骗了,还是穷疯了。

生存不下去的三和大神会在乎什么征信吗?活一天算一天。

在长达三年的抗疫中,

46万家企业倒闭;

310万家个体户注销;

2.7亿人失业。

活着,不容易。

否则谁会愿意人肉背债东躲西藏一辈子。

根据国家资产负债表研究中心的统计,截至去年三季度我国实体经济部门杠杆率为273.9%,即约为GDP的2.7倍。

简单按照1年期LPR利率3.68%来估算利息,每年实体经济的还息成本为GDP的10%,比前两年两年的名义经济增速还要高。

也就是说,增长即是为了还息,甚至还不够还息。

现在的情况是,居民消费和购房需求收缩,企业加杠杆没有扩大生产,而只是陷入到了“旁氏融资”中。

这模式听着耳熟不。

这不就是地方的玩法么。

借了钱,不通过财政资金来偿还本金,而是通过再发债券进行滚续。

只不过差别在于,地方对于杠杆的消化辗转空间更大,而且还有人兜底。

但是地方的杠杆率明的暗的加到一起也超过70%了。

今年,能大幅加杠杆的只有中央了,

毕竟中央的杠杆率只有20%左右。

2023年,只靠货币政策无法让经济回暖,财政政策才是那把尚方宝剑。

财政发力,怎么发力?

多给政策多花钱。

开年,财政部长就说了:新的一年,积极的财政政策要加力提效。

1、继续减税降费,纾解企业困难;

2、优化组合财政赤字、专项债、贴息等工具,适度扩大财政支出规模;

3、持续增加中央对地方转移支付;

4、坚决制止违法违规举债行为,切实防范财政风险。

既要多花钱又不能漫天举债。

操作难度前所未有。

以上就是关于《新增贷款创新高,他们空手套白狼的机会又来了》的全部内容,如果《新增贷款创新高,他们空手套白狼的机会又来了》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

缩量一半,昆明城中村改造降速了?

东方楼书,看透房地产和买房卖房众生相!《缩量一半,昆明城中村改造降速了?》是一篇关于昆明,城中村,缩量一半的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关...

2023-02-13 08:56:00 昆明城中村缩量一半 -

新增贷款创新高,他们空手套白狼的机会又来了

东方楼书,看透房地产和买房卖房众生相!《新增贷款创新高,他们空手套白狼的机会又来了》是一篇关于创新高,手套,白狼的文章。东方小楼引用该文章仅仅为了更好的传播房...

2023-02-13 08:55:00 创新高手套白狼 -

男子出轨却被儿子撞破,12年来从未喊过爸,儿子:他不死我不结婚

男子背叛家庭出轨隔壁女邻居,结果却被自己年幼的儿子看见,致使儿子12年来从未喊过男子一声爸,儿子长大后更是男子扬言:只要你一天不死,我就一天不结婚。男子老张因为年少不懂事,寻求刺激出轨的女邻居,结果被儿子撞见,儿子为自己的母亲打抱不平,12年来,跟老张犹如仇人。“我和女邻居在一起时,被我儿子撞见两次,儿子当时对女邻居说,阿姨,你不要这样,我爸是有家庭的”,对于曾经的事,老张很是后悔。为了一时的刺...

2023-02-13 07:25:08 小张老张儿子 -

女到40,婚姻都幸福吗?

原标题:女到40,婚姻都幸福吗? 导读: 所有命运馈赠的礼物,早已在暗中标好了价格。无论爱与被爱,都是需要与被需要。单方面的付出和接受都不会长久,所以,好的婚姻,一定是势均力敌,你很好,我也不差。 从某种程度上而言,女人这辈子,嫁给谁,都会后悔,不甘心。一开始选择走进婚姻的时候,原本以为自己找到了避风的港湾,那个人可以像父母一般,护你安好。 但真正步入围城后,你发现,婚后所有的风雨,几乎都是他...

2023-02-13 07:00:00 婚姻幸福 -

女大学生毕业后在家啃老10年,如今33岁含泪说出实话,父母需反省

原标题:女大学生毕业后在家啃老10年,如今33岁含泪说出实话,父母需反省 “原始家庭”的教育对孩子的成长有着深远的影响。家庭气氛、传统习惯在家庭中的角色都影响到儿童的未来生活和工作,甚至影响到孩子以后的家庭。 有一个良好的土生土长的家庭,将来在性格、生活、学习等各方面都会对孩子有所帮助。孩子将来也会发展得很好。相反,可怕的土生土长的家庭不仅会影响孩子的未来发展,还很可能给孩子投下阴影。 一、啃...

2023-02-13 07:00:00 女大学生实话如今 -

女子生龙凤胎,却觉得对不起丈夫,婆婆恨铁不成钢的扇女子一耳光

原标题:女子生龙凤胎,却觉得对不起丈夫,婆婆恨铁不成钢的扇女子一耳光 据了解,一名27岁的女子生出龙凤胎,但令所有网友们诧异的是,女子竟却觉得对不起丈夫,女子的这个想法让网友们都不知所措,毕竟龙凤胎不是谁都能生的,这是要靠运气的,结果女子到好,生龙凤胎还觉得对不起丈夫。女子的想法传到婆婆耳中之后,婆婆恨铁不成钢的扇女子一巴掌!婆婆为什么要扇女子一巴掌呢?随小编一起来查明真相: 原来,之所以女...

2023-02-13 07:00:00 女子恨铁不成钢耳光 -

她明知道喝醉后十分危险,为什么还偏要跟男人喝酒?原因让人心酸

原标题:她明知道喝醉后十分危险,为什么还偏要跟男人喝酒?原因让人心酸 她明知道喝醉后十分危险,为什么还偏要跟男人喝酒?原因让人心酸 你知道吗?在生活中,我们有很多的无奈,不是因为爱情,就是因为钱,总之都是因为这些因素所导致的。 我有一个朋友,她今年27岁,她是一个很乖巧的女孩子,但因为谈了一场恋爱,被男方抛弃后,她的性格发生了天翻地覆的变化,从一个乖巧的女孩变成叛逆。 从此,她就混在酒吧里,天...

2023-02-13 07:00:00 让人明知道心酸 -

好脾气真的比暴脾气幸福吗?

原标题:好脾气真的比暴脾气幸福吗? 有这么两户人家,一户人家女主人脾气暴躁,一户人家女主人脾气温柔。有时候暴躁这家女人囔囔的时候,另一家脾气温柔的女人老公都会说:我娶了你这样温柔的老婆真幸福啊!可是这句话却让温柔的女人陷入了沉思,她觉得自己其实有时候羡慕脾气暴躁的女人,这样有什么心里的感受都能说出来。他肯定不会像自己一样,有些烦心事会默默的藏在心里,烦恼很久吧。 无论是在亲密关系中间,还是在日...

2023-02-13 07:00:00 脾气好脾气幸福 -

-

如果女生对你做这6件事,你可以去表白

原标题:如果女生对你做这6件事,你可以去表白 1、不在乎你的不完美,在她认为你的不完美也是一种残缺的美,喜欢上你就意味着喜欢上你的一切,爱屋及乌,世上本无完美的事情。勇于接受不完美的生活观才是真正完美的生活态度 2、她对你的请求几乎是有求必应,从来不会以各种理由拒绝,哪怕 个人的时间再紧张也会忙里偷闲,总是你的事情比自己的事情还重要 3、她对你的爱从来不需要乞求,在她认为你的自尊比什么都重要,...

2023-02-13 07:00:00 你可以你做件事