全国性提前还贷潮,还在持续发酵!

东方楼书,看透房地产和买房卖房众生相!《全国性提前还贷潮,还在持续发酵!》是一篇关于还在,全国性,提前还贷的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

为什么要提前还贷?

许多人都觉得是当下的投资理财环境太差,手头上资金的投资回报率还不如房贷利率高,索性把房贷还了。

另外,则是对未来的收入预期下降,趁着现在手上有余钱,提前还贷减轻未来的压力。

但最重要的原因还是房贷利率的下降带给大家极大的心理落差。

以杭州为例,房贷利率高点一度在6%以上,而当下首套的房贷利率基本上在4.1%。

下降近2%的房贷利率所带来的就是每个月可少还几千块的月供,总利息减少六七十万,甚至上百万。

全国范围内,首套房贷利率甚至能做到3.8%。

事实上,贷款方面的宽松政策还在继续。比如,南宁买房,部分银行最长可以贷到80岁。这一则信息也正在悄悄发酵……

对于这种情况,那些“贷在高位”的购房者没理由不着急,毕竟资产的多少最终还在对比,同样一笔贷款,人家拿到了更“便宜”的钱,那么两人之间的差距在今后的时光里就会逐渐体现出来。

越来越多的人在提前还贷,并准备置换成利率更低的贷款。

大家都知道现在的政策是鼓励贷款的,银行对于贷款额度也是大放指标,市场上消费贷、经营贷层出不穷。

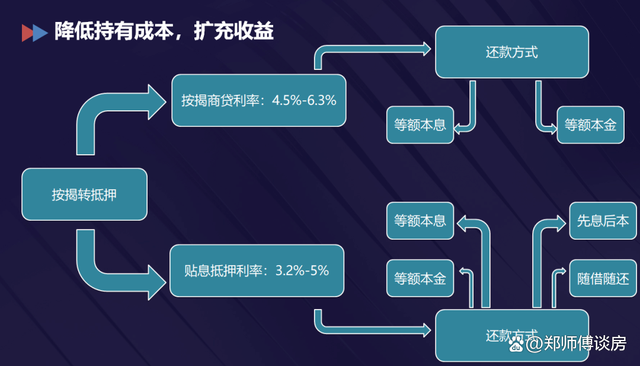

目前,抵押经营贷又开始在买房人的圈子中活跃起来了。

对于普通人而言,抵押经营贷的操作相对还是比较复杂的。一是申请条件需要以公司的名义,需要营业执照;二是加上中介费、资金过桥费,两三个点大概要花出去。

当然,最终的利率也确实能做到4%以下,确实降低了贷款成本。

不过,抵押经营贷款往往是用于小老板做生意用,并且每过个3-5年就需要续签,最长也不过20年左右。

对于以抵押经营贷置换房贷的做法,自然会存在一些风险,但持有多套房产的购房者而言,往往还是会选择以已交付房子做抵押,然后还掉期房的高利率房贷,毕竟资金成本有明确的降低。

还有一些打着房子交付后就要卖的投资客来说,确实也会倾向这类操作。

那么究竟怎么提前还贷?

有朋友告知客户经理,自己的财务出了状况,想先把房贷还清,此后提前还贷就很顺利了;有朋友准备投诉客户经理,过了两天便有了还款额度;

当然,也有一些人出损招:停贷一两个月,自然就能提前还款了。

对于提前还贷而言,实际上还有一个比较靠谱的方法,那就是告知客户经理,自己名下的房子准备卖了,一般而言,客户经理便不会太为难你。

不过,在还贷之前,还是要看清楚在合同里,是不是要达到一定金额才能提前还款。

另外,违约金以及每年还款次数也要问清楚。

一般情况下,提前还款一年只能申请一次,要合理做好计划,提前还款的金额不能太保守,也不要太激进,给自己留一笔为将来留一笔抗风险的资金。

不管是提前还贷难,还是之后以抵押贷换按揭,其实都是在购房者们在市场变化之下,寻求生存之道。

在此过程中,不排除在未来埋藏下隐患的可能。

例如,前文所提的经营贷,或许便会遇到抽贷的可能。

因此,对于广大的购房者而言,把存量房贷的利率降下来,才是更安全更普惠的方法。

下调存量房贷利率稳住目前的形势,使银行保住现有的存量贷款规模,对银行而言未免不可行,毕竟房贷是比较优质的贷款。

当然,短时间不见得能实施这个方案。如何取舍贷款规模减少所带来的损失与存量房贷利率下调带来的损失,是一道复杂的数学题。

另外,就是在去年行情这艰难的时刻,都没见到存量房贷利率下降,那么今年若是行情能够持续回暖,下降存量房贷的可能性也不会太大。

那么这也意味着,全国性的还贷潮可能还要持续一段时间。

以上就是关于《全国性提前还贷潮,还在持续发酵!》的全部内容,如果《全国性提前还贷潮,还在持续发酵!》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

从物业追回4000万,上海这个小区厉害了

东方楼书,看透房地产和买房卖房众生相!《从物业追回4000万,上海这个小区厉害了》是一篇关于上海,厉害,物业的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关...

2023-02-15 08:55:00 上海厉害物业 -

全国性提前还贷潮,还在持续发酵!

东方楼书,看透房地产和买房卖房众生相!《全国性提前还贷潮,还在持续发酵!》是一篇关于还在,全国性,提前还贷的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关...

2023-02-15 08:55:00 还在全国性提前还贷 -

《进击的沐小姐》开机!飒美千金复仇归来,霸总未婚夫立誓守护

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。 发布于:江西省...

2023-02-15 08:17:00 未婚夫千金小姐 -

国民党率团访陆,蔡英文称愿意对话,国台办:先认同“九二共识”

这段时间两岸之间的交流和沟通变得更加频繁,这和以往相比有了十分明显的不同,很多岛内有识之士也纷纷开始行动,想要对当前十分紧张的两岸关系进行努力,根据最新消息显示,国民党副主席此前已经前来大陆进行交流和沟通,不仅将会就两岸关系和交流合作问题进行讨论,还会前往北京、南京等多个城市进行走访。此举对于缓和两岸局势有着十分重要的意义,也是海峡两岸民众都十分希望看到的情况,但以台湾地区领导人蔡英文为代表的民进...

2023-02-15 07:34:00 国民党共识九二 -

击落飞艇后,美国防长找中方通话遭拒绝,德媒:必须阻止中美开战

这段时间无人飞艇事件引发国际社会的广泛关注,近年来美国不断通过极端对华行动遏制中国发展,试图巩固自身国际霸权地位,此举本就导致中美关系十分复杂。在美国媒体和政客积极炒作无人飞艇事件的情况下,双边关系的不确定性进一步增加。美国总统拜登此前甚至下令派遣美军的F-22战机将无人飞艇击落,但尽管如此这一事件依然没有就此落下帷幕,反而还出现了愈演愈烈的迹象。根据媒体报道,美军将飞艇击落之后传来新消息,白宫安...

2023-02-15 07:34:00 中美飞艇美国 -

美军击落飞艇后,美国拒绝归还残骸和设备,我国外交部把话说透!

这段时间“无人飞艇”事件得到国际社会的广泛关注,美国国防部做出表态,宣布在蒙大拿州上空发现了“确信”来自中国的“间谍气球”,随后中国就此做出澄清,表示该用于气象研究的民用设备因为风力影响偏离航向误入美国,对此表示遗憾,希望能够和美国继续保持沟通,妥善处理这项问题。根据媒体报道,美国国防部长奥斯汀日前发表讲话,表示该命令是美国总统拜登亲自下达的,拜登下达命令后,国防部建议在等待一段时间,在飞艇来到公...

2023-02-15 07:34:00 外交部飞艇残骸 -

美官员开出中美和解条件,俄大使表态:中俄高层应尽快面对面交流

中美两国关系因为近几年美国频繁采取极端对华行动,妄图借此遏制中国发展变得十分紧张,美国此举的主要目标便是巩固自己的国际霸权地位。在最近的无人飞艇事件发生后,部分美国政客和美国媒体更是积极对相关信息进行宣传和炒作,想要通过这样的方式对中国发难,这种行为可能会导致本就十分复杂的中美关系出现更多的不确定性。根据俄罗斯媒体报道,美国共和党参议员波特曼日前发表讲话,其强调中国需要公开呼吁俄罗斯停止如今的特别...

2023-02-15 07:34:00 中美中俄大使 -

美国要开始分裂了?临近100岁的基辛格罕见发声,美国无法承受后果

近两年因为新冠疫情和地区冲突、通货膨胀等危机带来的负面影响,美国承受着相当巨大的压力,尽管美国是当今世界唯一的超级大国,但同样显现出了经济衰退的风险。最近前任美国国务卿,现年99岁的基辛格发表公开讲话,认为如今正面临国际混乱和国内分裂的双重困扰。根据“今日俄罗斯”报道,基辛格在纪念前美国总统里根诞辰112周年的活动上发表公开讲话,认为美国政府没能展现出足够强大的“国内凝聚力”。据悉如今还有三个月就...

2023-02-15 07:34:00 基辛格美国罕见 -

特朗普任职期间,中国科研气球曾飘到美国?美议员:这是对华示弱

此前中国无人飞艇误入美国境内的消息引发国际社会关注,美国媒体和正科级及对此进行炒作,随后美国总统拜登还下令派遣战机将无人飞艇击落。据悉中国在消息公布的第一时间就已经做出了解释和澄清,强调这是用于气象研究领域的民用设备,主要是因为受风力影响以及控制能力有限,才会严重偏离航线进入美国境内。在中国做出澄清后美国依然对此展开激烈讨论,民主党和共和党的竞争也再次爆发。根据最新消息显示,前任美国总统特朗普还被...

2023-02-15 07:34:00 这是美国议员 -

土耳其地震或致2万人丧生!联合国紧急援助,中国的汇款已到账

土耳其境内近日发生两次7.8级大地震,在此期间还出现了数十次的余震,这对当地造成了严重的人员伤亡和财产损失,发生的地点位于土耳其南部地区,这也导致叙利亚北部同样遭受严重破坏,此外伊拉克和埃及也有十分强烈的震感。美国媒体在报道中强调,这是土耳其在过去100年时间里遇到的最大规模地震之一,大量建筑在地震期间坍塌甚至被完全夷为平地。不仅如此,在地震发生之后当地出现大雪天气,这对于后续的搜救工作也会造成十...

2023-02-15 07:34:00 土耳其联合国万人