房贷延期只让人喘口气,利率压低才可能让人活下去

东方楼书,看透房地产和买房卖房众生相!《房贷延期只让人喘口气,利率压低才可能让人活下去》是一篇关于让人,房贷,才可的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

10月14日至今,本轮疫情已过去27天,已成为郑州历来波及范围最广、涉及人数最多、持续时间最长的一次疫情。 郑州人熬过了艰难的2021,没想到2022依然要熬。 前两年人们虽被疫情一次次打懵,至少站得起身。现在的疫情影响,不再限于当下疫情,已变成前序所有疫情影响的叠加,让人更难招架。 本轮疫情何时结束,有没有下次?没人知道。 解封了能否保住工作,能不能找到新工作?没人知道。 生意能再坚持多久,信心能再保持多久?更没人知道。 大家只知道,房贷、车贷、网贷、信用卡,每月都有数,月月都得还。而房贷,很可能是其中大头儿。 最近,一张郑州各银行二手房贷延期政策的截图在网上疯传,数家银行可申请3到6个月房贷延期,最长可到一年。 没人想断供,但很多人正濒临断供,这无疑在解部分人的燃眉之急。但延期再长终究要还,现在这么难,民间显然渴盼更大力度的减压政策出台: 比如去年6.13%高位站岗的存量房贷利率,能不能跟现在4.1%的房贷利率看齐? 比如首套房贷利率能不能降到4%以内,跟目前一些同样困难的大中城市看齐? 今天我们理性分析,看这些诉求到底有多大可能实现。

01

房贷可申请延期一年还 有多大作用?

郑州的二手房贷可申请延期,之前已有先例,并不算什么重磅新闻,但近日这张政策汇总截图,还是给一些生活捉襟见肘的家庭带来不少宽慰。 据郑州多家媒体采集到的信息显示,疫情期间的房贷延期政策,确已在部分银行加大力度:

建行、邮储,最长可申请6个月房贷延期; 农行,目前最长可申请6个月房贷延期,预计2个月后,延期还款上限有望调整至一年; 工行,目前已开始受理最长一年房贷延期申请。

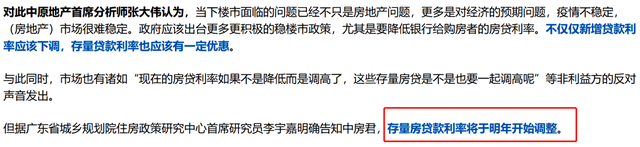

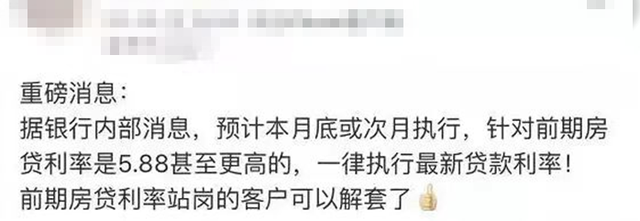

(另外还有多家银行有3-6个月延期政策,具体细则需咨询相关银行,已实际执行为准) 不过需要明确的是,房贷延期仅针对受疫情影响实在无力按时还款的客户,只是纾困政策,申请条件及手续要求较复杂,到期该还多少本金利息一分不少,并非普惠措施。 到期后,还需将欠款全部补齐(有的是一次性,有的是到期后每月还2期月供金额),对收入大降且不稳定的家庭来说,压力顺延但未减。 事实上,大家渴盼的是存量房贷利率也能像现行房贷利率一样大降。

以上两条截图,时间分别为今年年初和10月中旬,虽然都是展望和预计,但太过符合群众期许,每次出现都热议不断。 哪怕降不到4.1%,打个七八折也行啊! 问题来了,存量房贷利率下调,到底是空想,还是真有可能?

02

延期再长也不如少还款 存量房贷利率会降吗?

存量房贷利率下调不是没有先例。 2008年全球金融危机时,为提振经济刺激消费,银行对当时存量房贷利率较高的客户,就推出过利率7折优惠的政策,前提是征信良好。

什么是征信良好?就是没有逾期还款、没有断供。 现在已经断供甚至房产法拍的,优惠7折或许也不解决问题,但对大多数苦苦支撑濒临断供的人来说,7折足以保证其回到正轨。 那么当时7折优惠后,利率水平变化了多少?看一组数据: 到2009年,全国存量房贷利率从之前的5.94%,降到4.55%,相差139个基点。 对比当下,2021年9月,郑州主流房贷利率为6.13%,目前主流房贷利率为4.1%,差了203个基点。这个差值非常夸张。 经济不好、月供压力大,在严重消解有房人群的再买房情绪,推起提前还贷风潮。 现在郑州房市大部分为有房者在买房,他们信心不足,郑州房市很难回暖。 银行这边,吃的就是利息收益,绝无意愿主动降利率,不过现在各家银行也难。 据统计,今年前9个月,国有银行新增房贷额度同比缩水近7成,各股份制银行更惨,不足去年的15%。 放贷少,收益自然大降,再加上不断出现的客户断供,维持现状似乎也保不住利润。 而降个七八折,一方面能避免更大规模的死账出现,一方面还能释放存量房贷客户的置换意愿,新增房贷额度也能提高,看起来更划算。 并且,促销费、稳房市是当前大势。 今年出台的一系列措施,如三降LPR、公积金贷款首套利率降至3.1%、银行存款利率一路走低,以及不停发放各类惠民消费券,表面是刺激消费,本质是提升市场活力,让消费者和包括房地产业在内的各行各业,对未来报有足够信心。 只要信心还在,一切都还来得及。 所以有理由相信,如果经济持续不振,房市继续萎靡,存量房贷款利率大概率会二次下调。 不过在此之前,郑州房市最该、最有可能跟进的政策调整,还是再降首套房贷利率。

03

超20城房贷利率“破4进3” 郑州没理由缺席

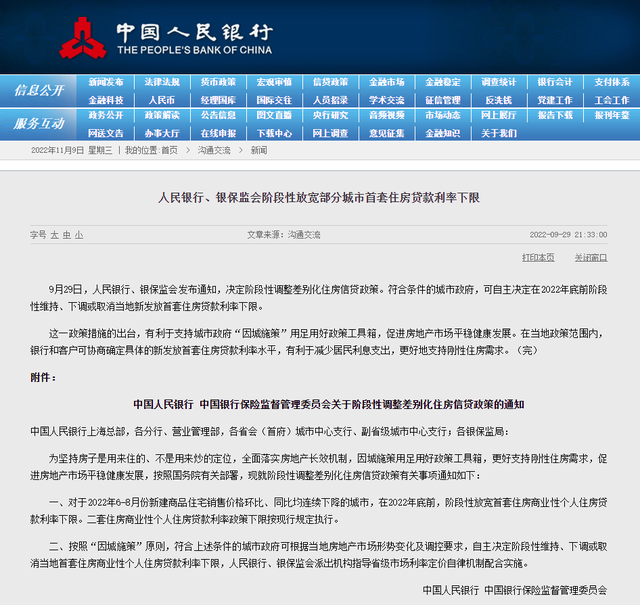

前面提到,去年9月,郑州各主流银行首套房贷款利率大多在6.13%的高位,目前郑州首套房贷利率下限已降至4.1%,如今买房成本已大降。 不过这个大降,只针对贷款利率而言。 因为疫情再袭,即使现在买套90平三房比去年省了20多万利息,也挡不住人们无法正常工作、收入下降、信心不足带来的买房意愿下降。 好消息是:9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策,明确符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

一个月后,《证券日报》11月1日发布文章披露,符合条件的大中城市中,已有大连、石家庄、贵阳、天津、武汉、宜昌等至少20个城市,目前首套房贷款利率“破4进3”。 文章引用业内人士分析,“进入四季度,预计调整的城市将会继续扩围,其他符合条件的城市也将会跟进,同时已经进行调整的城市后期也有进一步下调的可能。” 坏消息是:里边没郑州。 因为郑州不符合“2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市”这一前置条件。 我们看看到底多不符合:

环比:2022年6月郑州商品住宅销售均价14479元/平,7月为13234元/平,8月为11992元/平。价格持续下跌,跌幅一月比一月大。 同比:2021年6月为12885元/平,7月为12725元/平,8月为12668元/平。也是持续下跌,但今年同比数据有两个月上涨。

去年那仨月,环比跌幅仅在约100元/平,今年这仨月,环比跌幅都超过了1200元/平。当前跌势之猛,绝非去年可比,且今年8月的均价为近两年最低值,危险性更大。 确实不符合,但可能比符合的还困难。 没想到接下来的剧情更困难。 郑州房市又遇这波史上最长疫情,售楼部不开,何时全面恢复未知,10月、11月数据还不知道多难看。 出台政策本就为了精准解决问题,郑州尽快进入降利率城市之列,贯彻的是中央政策,改善的是现实困境,已经刻不容缓。

2022年以来,郑州房市已迎多重政策利好: 降二手房交易差额税;降首付比例;降首套房贷利率,降公积金利率;降购房门槛;推行城改货币化安置…… 搁过去,随便一条拿出来,都能带起一波房市热度。 如今所有利好叠加,效果总感觉差点意思。被720和接连5波疫情蹂躏,2022年,不少郑州人过起“收入入不敷出、房贷月月不停”的日子。买房,真要等等了。 但郑州经济、房市稳定发展等不起,房贷延期,存量房利率下调,首套房贷继续降利率,别管啥工具,作用大小,能用尽用吧。 毕竟走在乌云压顶的阴天,实在不必阐释晴天多美,不如先告诉我,哪儿能躲雨。

以上就是关于《房贷延期只让人喘口气,利率压低才可能让人活下去》的全部内容,如果《房贷延期只让人喘口气,利率压低才可能让人活下去》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

期房延迟交付后,为啥很多人着急的六神无主?5个弊端事关血汗钱

东方楼书,看透房地产和买房卖房众生相!《期房延迟交付后,为啥很多人着急的六神无主?5个弊端事关血汗钱》是一篇关于很多人,期房,血汗钱的文章。东方小楼引用该文章仅...

2022-11-10 10:56:00 很多人期房血汗钱 -

房贷延期只让人喘口气,利率压低才可能让人活下去

东方楼书,看透房地产和买房卖房众生相!《房贷延期只让人喘口气,利率压低才可能让人活下去》是一篇关于让人,房贷,才可的文章。东方小楼引用该文章仅仅为了更好的传播...

2022-11-10 10:56:00 让人房贷才可 -

中消协发布“双11”消费提示:留心促销规则

每到“双11”购物季,“全年低价”“巨惠特卖”的促销广告铺天盖地,商家推出预售、满减、红包、优惠券等促销手段,各类“种草视频”“安利软文”接踵而至。...

2022-11-10 10:35:07 中消协消协提示 -

“神童”魏永康:13岁跳级上大学,母亲却说过:我恨不得他去死

2021年底,曾经的“神童”魏永康死了。谁都没有想到,曾经被万众瞩目的“神童”会落得这样的结果。曾经的魏永康2岁识千字,13岁跳级上大学,最后更是被中科院破格录取。但就是这一样一个天才人物,却因为自理能力差被劝退学,“神童”也在人们口中变成了伤“仲永”。魏永康高开低走的背后究竟经历了什么?真如人们所说,是他母亲亲手毁掉了“神童”吗?家喻户晓的“神童”魏永康,湖南华容县人,出生于1983年。说起魏...

2022-11-10 10:25:23 神童儿子他的 -

18岁天才少年林嘉文,距高考百天时跳楼,遗言:一生已看透两件事

航海者虽然要比观望者冒风险,但是却有期望到达彼岸,每个人皆是其中一者。压力人人都有,大多数都来自于生存,有的人已经拼尽了全身力气,最终的结果只是勉强维持个人开支,各种必要支出从来都是透支未来的收入,即诸位所说的“被迫前行”;但可以肯定一点的是,没有人会为温饱发愁。换个角度出发,上个世纪无数人吃不饱穿不暖,再看看如今的自己又是否算是幸福?压力本无,驱在内心,人的欲望在不断地奢求,你只会成为“物质的...

2022-11-10 10:25:19 他的都是自己的 -

当小三、开情色网站、搞传销,“酒窝女神”张庭远比你想的恶劣

#张庭##知情人称举报者丈夫被张庭公司送入狱#11月4日的听证会,拟定了113亿的处罚决定。本以为“酒窝女神”张庭会就此拉下神坛,没想到不到一个星期的时间,和其他牵扯其中的明星的沉默不语不同。张庭夫妇毫不在意。她先是喊话发声“坐等公正审判。”接着又会辗转东南亚的老公,在双11创下了代理狂销600万的成绩。如今被曝出,起诉当初举报人的丈夫。系列的动作,似乎在告诉外界自己没有任何问题。这让还怀有期盼...

2022-11-10 10:25:12 台湾到了酒窝 -

纪实:售楼小姐因长得漂亮,为业绩陪几个大哥去玩,致使身体受损

原标题:纪实:售楼小姐因长得漂亮,为业绩陪几个大哥去玩,致使身体受损 人想在社会中立足,必要的经济条件是非常重要的,因此越来越多的人把心思放到了如何搞钱上。但并不是谁都可以成功的,能够实现财富自由的毕竟只是少数,大部分人都成为了挣钱路上的炮灰,甚至有些女性为了赚钱,充分发挥了自己的优势,但是往往落得了个人财两空的悲剧结果。 销冠竞争压力大 小丽作为一个年轻的女性,对于财富的追求达到了很高的要求...

2022-11-10 10:02:00 几个长得去玩 -

回顾男子买菜回家,向漂亮女邻居献殷勤,妻子将这一幕尽收眼底

原标题:回顾男子买菜回家,向漂亮女邻居献殷勤,妻子将这一幕尽收眼底 俗话说:“窈窕淑女君子好逑。”现实生活中,大多数男人看到美女的时候都会忍不住多看几眼。 可是如果已婚男人在美女面前控制不住自己,事情可能就不简单了。这个男子买菜回家的过程中对美女邻居献殷勤,妻子看到之后默默地拿起了拖鞋。 男子买菜回家,主动跟美女搭话 事发当天是周末,妻子想准备一顿好饭庆祝一下难得的休息日。既然妻子决定掌厨,男...

2022-11-10 10:02:00 尽收眼底这一幕买菜 -

回顾女主播见面榜一,对方年纪大还长得丑,第一次见面就彻夜未归

原标题:回顾女主播见面榜一,对方年纪大还长得丑,第一次见面就彻夜未归 很多主播在直播过程中会注意到那些出手阔绰的粉丝,尤其是他们的榜一。通常情况下,这些榜一都是腰缠万贯的富豪,所以才会在直播间一掷千金。 可是凡事都有例外,这个女主播就遇到了一个特别的榜一大哥。两人初次见面就彻夜谈心,确定关系之后,女主播竟然悔得肠子都青了。他们之间发生了什么?女主播为何会如此后悔? 女主播爱上榜一大哥,初次见面...

2022-11-10 10:02:00 长得第一次见面女主播 -

回顾男子车站附近,见一女子抱着孩子睡在路边,心生怜悯上前施舍

原标题:回顾男子车站附近,见一女子抱着孩子睡在路边,心生怜悯上前施舍 “朱门酒肉臭,路有冻死骨。”自古以来,贫富差距一直存在,而且已经变得越来越明显了。某天凌晨的车站外,一个女子抱着孩子在路边沉睡。路过的一个男人站在一旁看了这对母子很久,他打算做些什么? 母子在路边沉睡,男子上前献爱心 凌晨一个男子从车站路过,发现有一对母子正在路边熟睡。女子身上穿了一件单薄的衣服,孩子在她的怀抱中睡得很香。...

2022-11-10 10:01:00 抱着睡在心生